だいぞう

だいぞう

貸借対照表とは、

- 資産の部、負債の部、純資産の部で構成された企業の総資産を表す財務諸表

のことで、「バランスシート(Balance Sheet)」や「B/S(ビーエス)」とも呼ばれます。

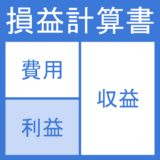

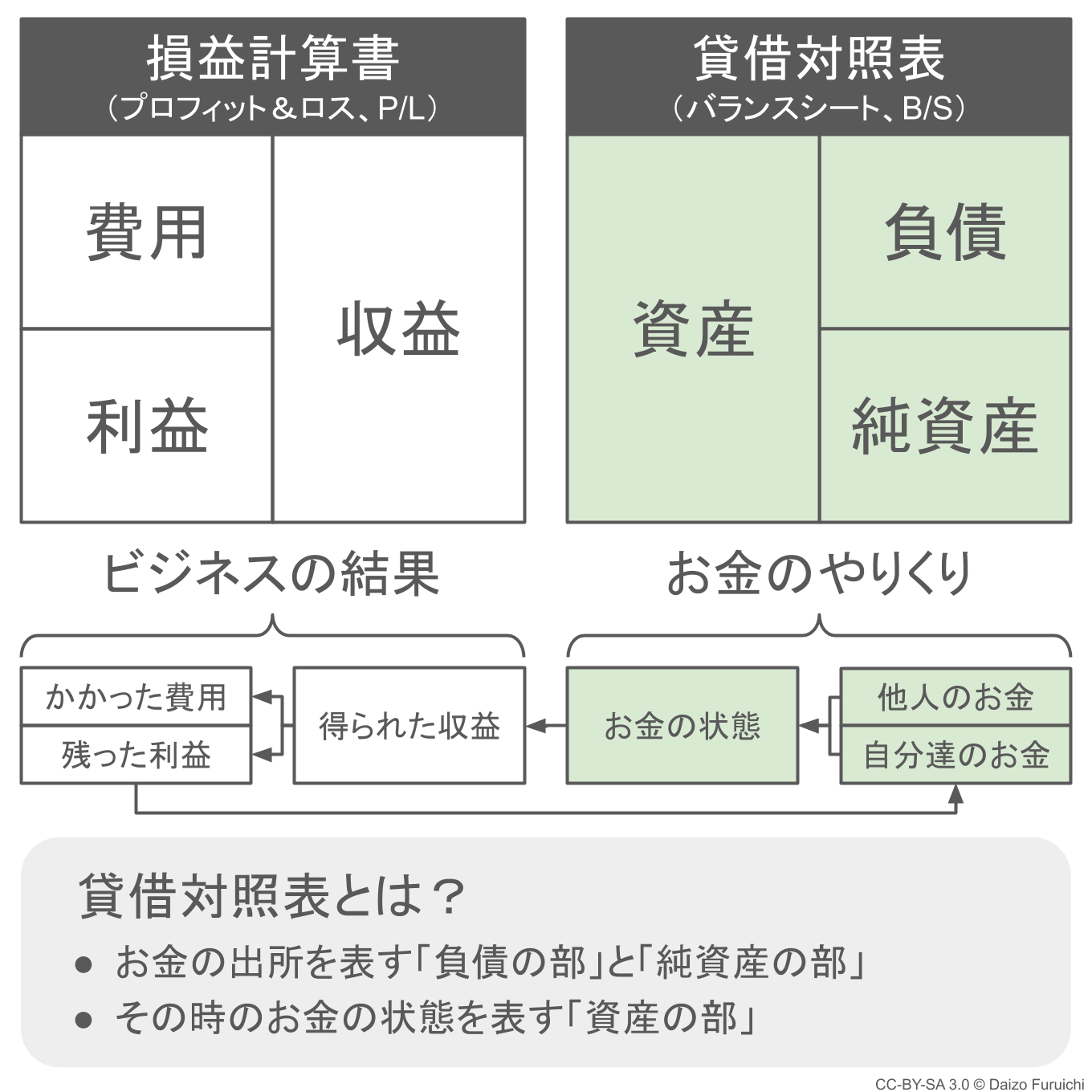

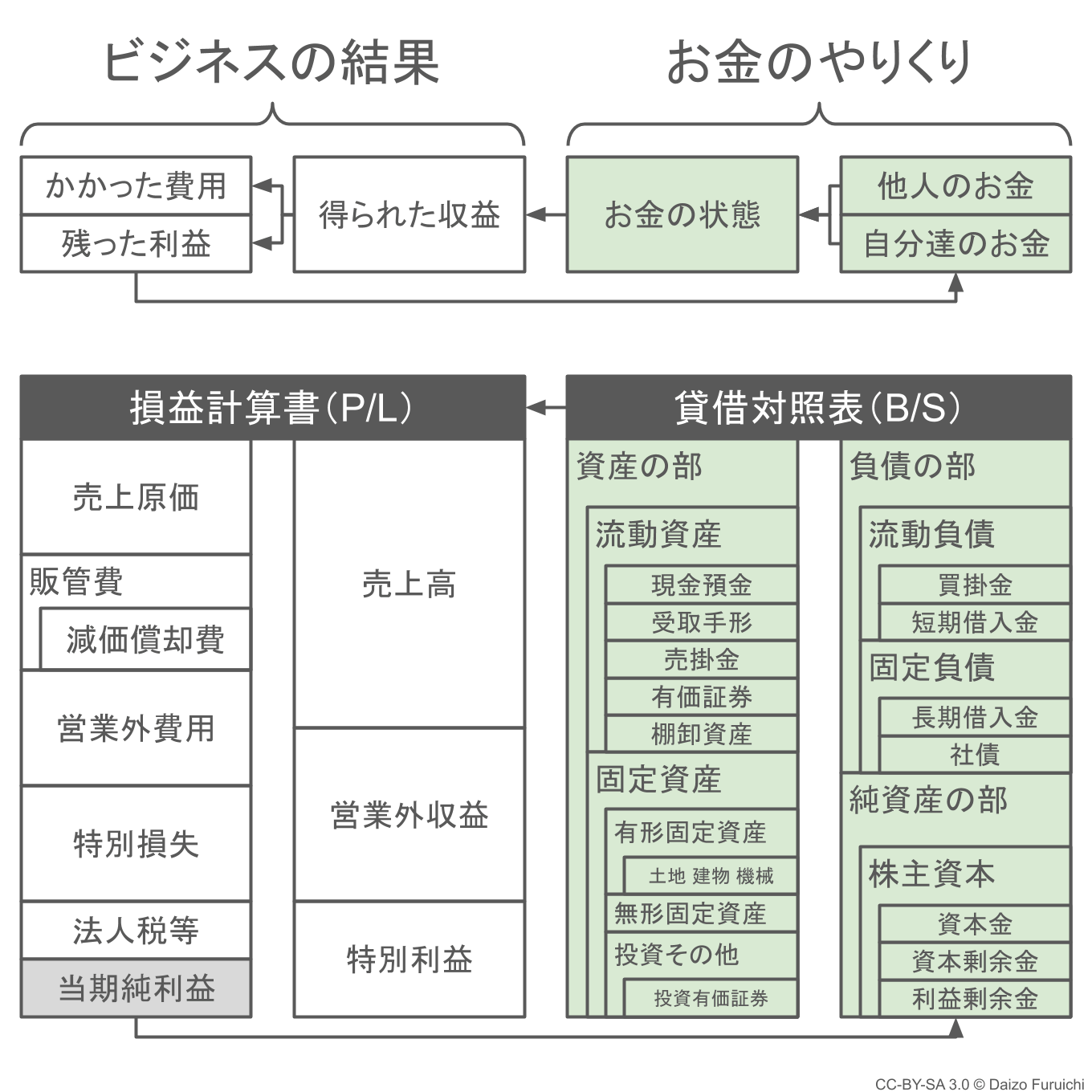

貸借対照表は、ビジネスの結果を可視化する損益計算書(P/L)に対して、

- 企業のお金のやりくりを可視化

する役目があります。

具体的には、

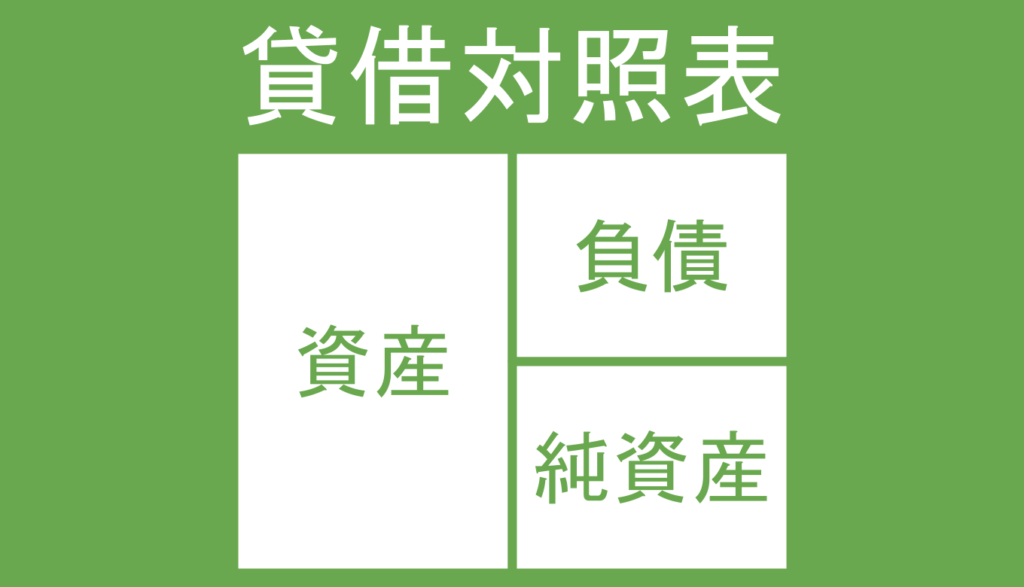

- 表の右側(貸方)は企業の「お金の出所(自分たちのお金or他人のお金)」

- 表の左側(借方)は企業の「お金の状態」

を表しています。

ここでは会計の初心者向けに、貸借対照表の見方や覚え方をわかりやすく説明します。またエクセル用テンプレートも無料でダウンロードいただけます。→ すぐにダウンロードしたい方はこちらのページから

貸借対照表とは?

貸借対照表(たいしゃくたいしょうひょう)とは、財務諸表の一種で、

- お金の出所:どこからどうやってお金を集めたか?

- お金の状態:集めたお金がどんな状態にあるのか?

の2つから企業の「お金のやりくり」の状態を知るための会計書類のことです。

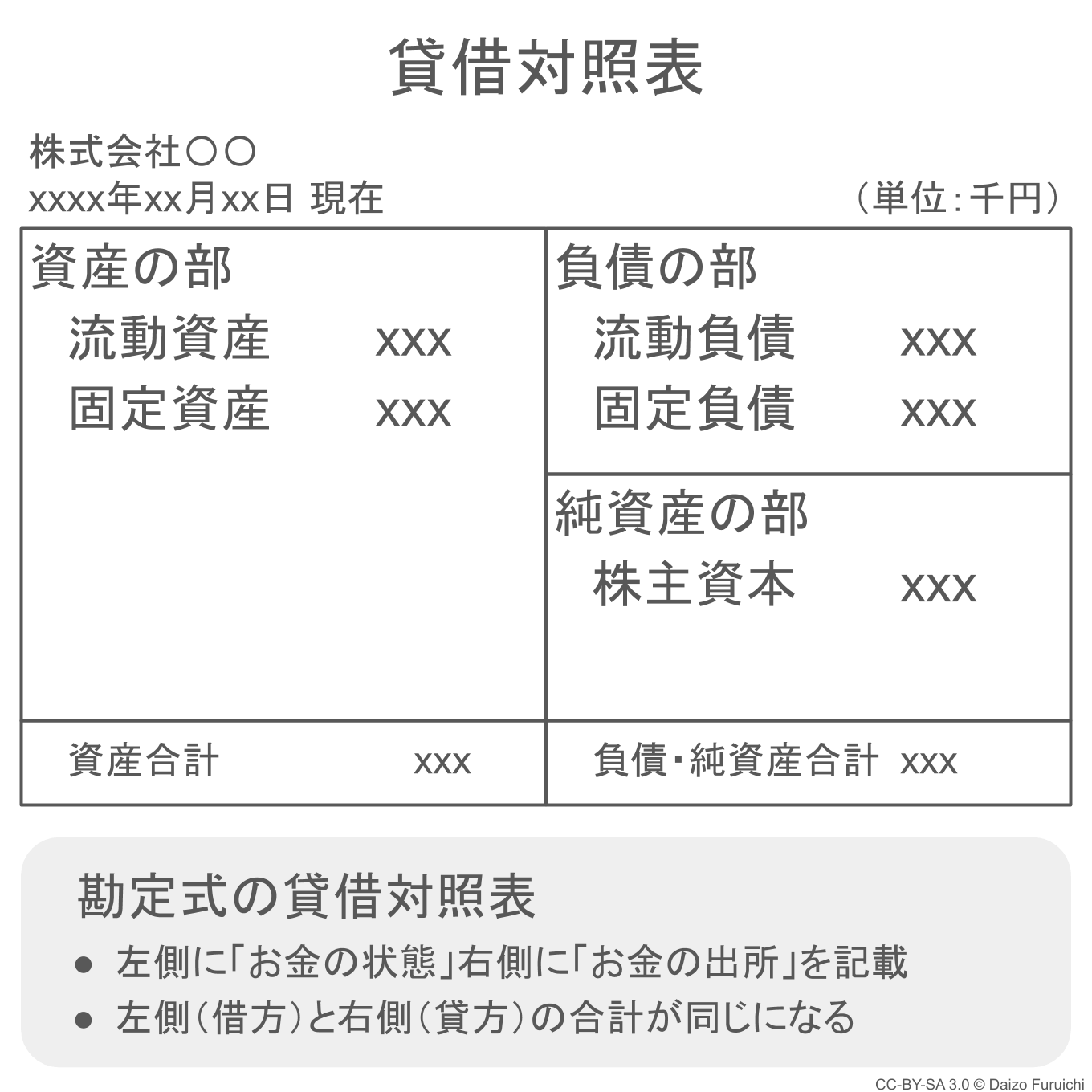

一般的には、下記のような形式の書類で見かけることが多いかもしれません。

この左右に分割されているタイプの貸借対照表は「勘定式」の貸借対照表と呼ばれます。(後ほど詳しく説明します。)

この貸借対照表の左上を見ていただくと、

- xxxx年xx月xx日 現在

と書かれているのに気づくと思いますが、

- 貸借対照表は「特定の日にち」の状態を表している

ということがわかります。

つまり、貸借対照表が作られた日にち「時点」の金額を書類に書き出したスナップショットであり、日にちが前後すれば、また違った金額が表示されることになります。

ここまでをまとめると、貸借対照表とは、

- 「お金のやりくり」の状態がわかる会計書類

- 数字は書類が作られた日付のスナップショット

であると説明できます。

英語では「Balance Sheet(バランスシート)」と呼ばれ、借方(表の左側)の残高と貸方(表の右側)の残高が「釣り合っている(バランスが取れている)」ことに由来しています。

また「残高」そのものも「Balance(バランス)」と呼ぶため、「バランス(残高)がバランスして(釣り合って)いる」という二重の意味でもあります。

貸借対照表の見方:初心者向け

ここからは会計の初心者向けに、貸借対照表の見方や覚え方をわかりやすく説明します。

まずどんなビジネスも、

- 資金調達:商売の元手になるお金を集める

- 事業投資:集めたお金で商売道具などをそろえる

- 事業活動:商売道具を使って儲ける

という大まかな流れがありますよね。

貸借対照表は、この流れの「① 資金調達(お金を集めること)」と「② 事業投資(商売道具などをそろえること)」の2つを金額で把握するために作る資料です。

ちなみに「③ 事業活動(商売道具を使って儲ける)」については損益計算書とうい会計書類で確認できるので、こちらの記事もご覧ください。

話は戻って、貸借対照表でそれぞれに対応するのが、

- 資金調達の結果(他人・自分達のお金)= 表の右側(負債・純資産の部)

- 事業投資の結果(お金の状態)= 表の左側(資産の部)

ということになります。

上記の図で確認してみると、

- 他人のお金 = 負債の部

- 自分達のお金 = 純資産の部

- お金の状態 = 資産の部

ということがわかると思います。

まずは資金調達として、

- 他人からどれくらいのお金を集めたか? → 負債の部

- 自分達のお金はどれくらいあるのか? → 純資産の部

ということで「お金の出所」を知ることができます。これらの2つを合わせて「総資本(そうしほん)」と呼びます。

また事業投資として、

- 集めたお金がどんな状態にあるのか? → 資産の部

ということで「お金の状態」を知ることができます。こちらは先ほどの「総資本」に対して「総資産(そうしさん)」と呼ばれることがあります。

これらの金額を定期的に記録することで、企業の「お金のやりくり」を把握することができます。

ちなみに貸借対照表は、

- 勘定式

- 報告式

という2種類の形式で記録されます。

勘定式の貸借対照表

まず「勘定式(かんじょうしき)」の貸借対照表ですが、先ほどもご紹介した下図のように左右に分かれた形式になります。

勘定式の貸借対照表では、

- 表の左側(←)を「借方(かりかた)」

- 表の右側(→)を「貸方(かしかた)」

と呼びます。

でも実務で経理をやる人以外は、覚える必要なんてないのでご安心を。借方貸方を知らなくても、財務諸表を読むことができます。(ちなみに「かり」の「り」は左に払うので左側、「かし」の「し」は右に払うので右側、という覚え方があります。)

この勘定式の貸借対照表は「バランスシート」という名の通り、左右の合計のバランスが取れている(釣り合っている)のがわかりやすいのが特徴です。

一般的にもよく目にする形式ですし、貸借対照表といえばこちらの勘定式を思い浮かべる人も多いのではないでしょうか。

一方で、勘定式の貸借対照表よりも見かける機会が少ないのが、次に紹介する「報告式の貸借対照表」です。

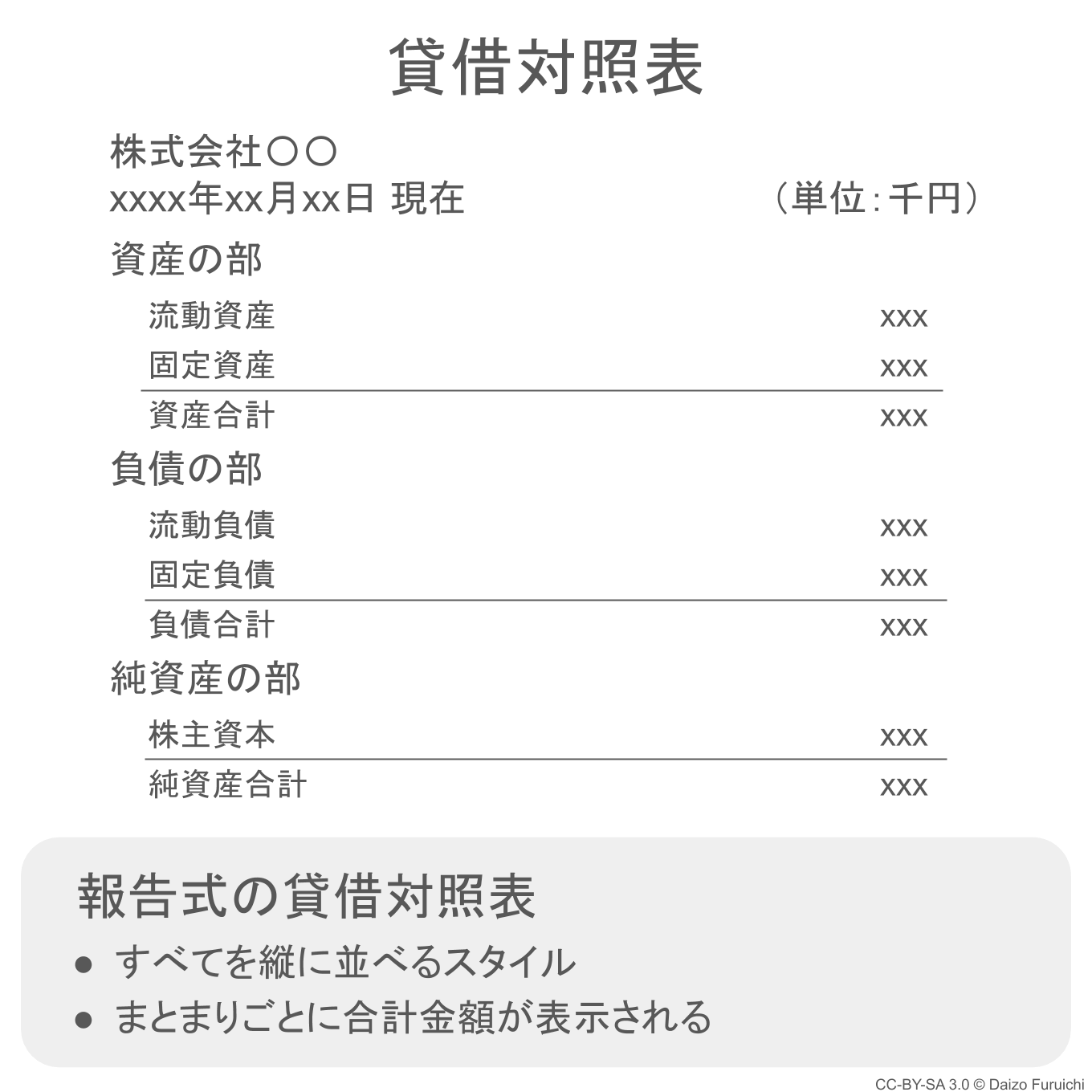

報告式の貸借対照表

「報告式(ほうこくしき)」の貸借対照表は、項目を縦にずらっと並べたものになります。

報告式では、資産の部、負債の部、純資産の部といったそれぞれのグループが縦に並んでいて、それぞれの残高を確認することができます。

しかしこの形式だと、「お金の出所」と「お金の状態」が釣り合っているかどうかを比較することが難しく、イメージ的にも貸借対照表っぽくないですよね。

数字を見比べるのも面倒ですし、財務分析をするにはあまり向いてない形式かもしれません。