だいぞう

だいぞう

付加価値額とは、

- 事業活動によって社会に対してどれだけの新しい価値が生み出されたか

を金額で表したものです。

最もシンプルな計算方法は、

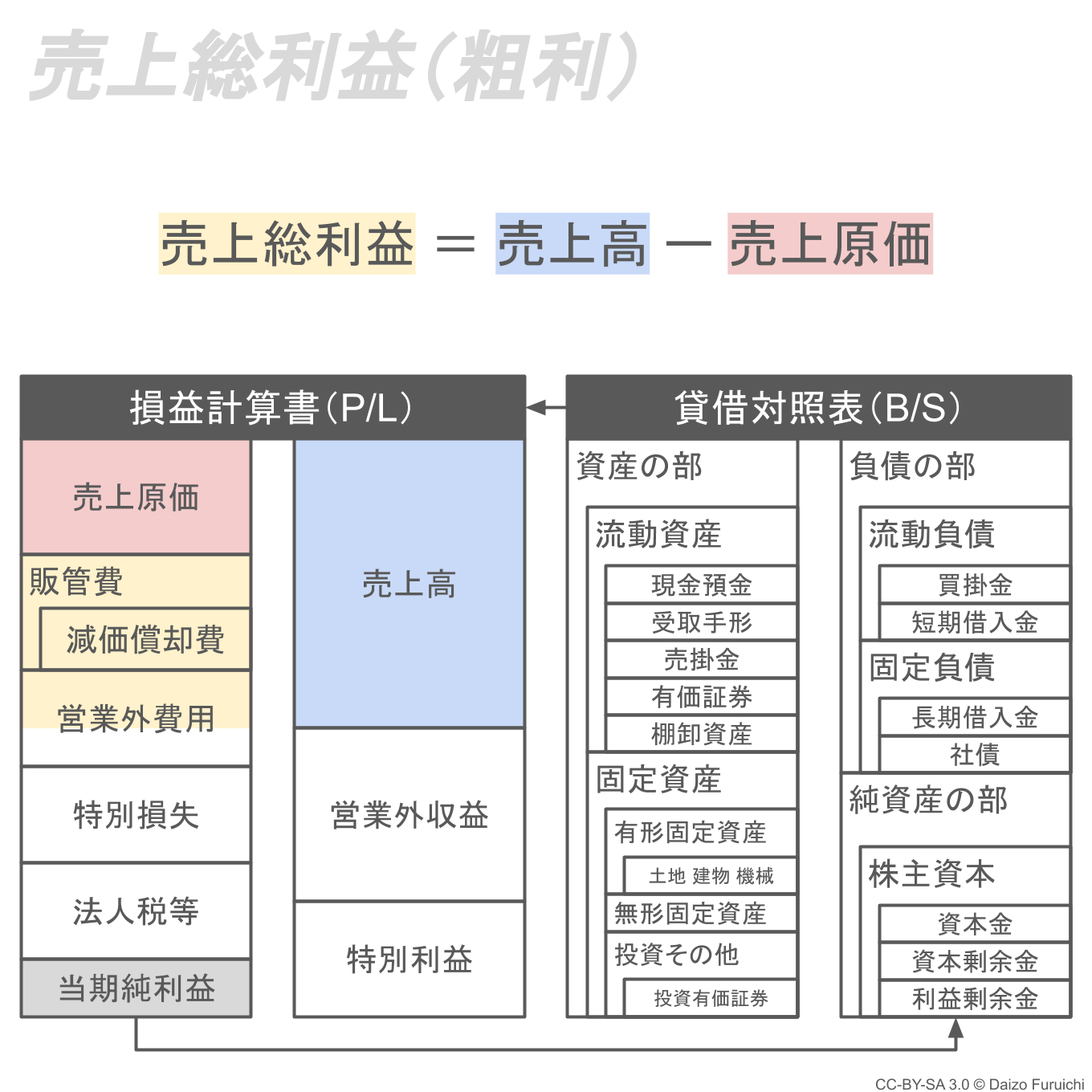

- 売上高 ー 売上原価 = 付加価値額

です。この場合の付加価値額は「売上総利益(うりあげそうりえき)」または「粗利(あらり)」とも呼ばれます。

このほかにも、目的に応じて様々な計算方法が存在しています。

付加価値額を計算する意味

付加価値額の計算式は、

- 付加価値額 = 売上高 ー 売上原価

- 付加価値額 = 営業利益 + 人件費 + 支払利息等 + 動産不動産賃借料 + 租税公課

などがあります(詳しくは後述します)。

しかし、そもそもなぜ付加価値額を計算するかというと、その事業が社会に対してどれだけの価値を提供しているのか、つまり「付加価値(Value added)」をどれくらい生んでいるのかを知りたいからです。

他社より多くの付加価値を提供できなければ、その会社が生き残ることは難しいかもしれません。

また政府も日本の中小企業が付加価値を生み出す活動ができているかを確認するために、付加価値額を計算して統計をとります。

また付加価値額は、価値を計算するだけではありません。付加価値額を投入した経営資源の金額(原材料、人件費、広告費など)で割ることで、その会社がどれくらい効率的に価値を生み出しているか「生産性」を知ることができます。

一番シンプルな付加価値額の計算方法

最も簡単でシンプルな付加価値額の計算方法は、売上高から売上原価を引く方法です。

ちなみに「売上高」や「売上原価」は損益計算書(P/L)の項目なので、以下の記事から詳細をご覧いただけます。

この計算方法は売り上げから原価を引くので、「控除法(こうじょほう)」とも呼ばれます。売上高から売上原価を引くと、いわゆる「売上総利益(粗利)」になります。下の図では、損益計算書の黄色の部分です。

この売上総利益は、一般的な意味で付加価値額と言えます。これは売上から原価を差し引いた利益が、顧客に提供した付加価値とする考え方です。

- 付加価値額 = 売上総利益 = 売上高 ー 売上原価

この計算方法では、売上原価以外が商品やサービスの付加価値の全てを生み出しているということになります。

しかしここで一つの疑問が湧きます。

売上原価以外はすべて付加価値を生んでるの?本当に?

という疑問です。

例えば、

オフィスで事務員が使っているボールペンの購入費は商品の価値を高めているのか?

ということです。もちろん無いと仕事で困りますが、「直接的」に付加価値を高めているか、というとちょっと怪しくないでしょうか?

その疑問をちょっとだけ解消してくれるのが次の計算方法です。