だいぞう

だいぞう

減価償却とは、

- 固定資産の価値の減少を費用として計算する会計処理

のことです。

減価償却とは?

減価償却(げんかしょうきゃく)とは、機械設備や建物、ソフトウェアといった固定資産を会計ルールに則って、長期にわたって処理していく手法のことです。

英語では

- 有形固定資産の減価償却:Depreciation(ディプリシエーション)

- 無形固定資産の減価償却:Amortization(アモータイゼーション)

というように、有形なのか無形なのかで言葉を使い分けるようです。

機械設備や建物などの長く使う固定資産は、会計ルールによって購入した年度に一括して費用にすることはできません。

そのため購入した時の費用は、長期にわたって「減価償却費(げんかしょうきゃくひ)」という費用として計上します。

実は減価償却は、任意の会計処理であり、しても、しなくても問題ありません。(※個人事業主は必ず減価償却をする必要があります。)

減価償却費を計上しない場合は、その分費用が減るので利益率が向上します。一見すると良いことのように思えますが、デメリットも存在しています。減価償却のメリット・デメリットについては後述します。

減価償却の計算の流れ:自動車を購入した年度の会計処理

ここからは減価償却の具体例として、

- 年度の始めに300万円の自動車を現金で購入

- その自動車の耐用年数は3年

- 3年経っても自動車を使い続ける

という場合で計算の流れを説明します。(耐用年数は自動車のタイプごとに違います。ここでは説明や計算をわかりやすくするために300万円で3年という設定にしています。)

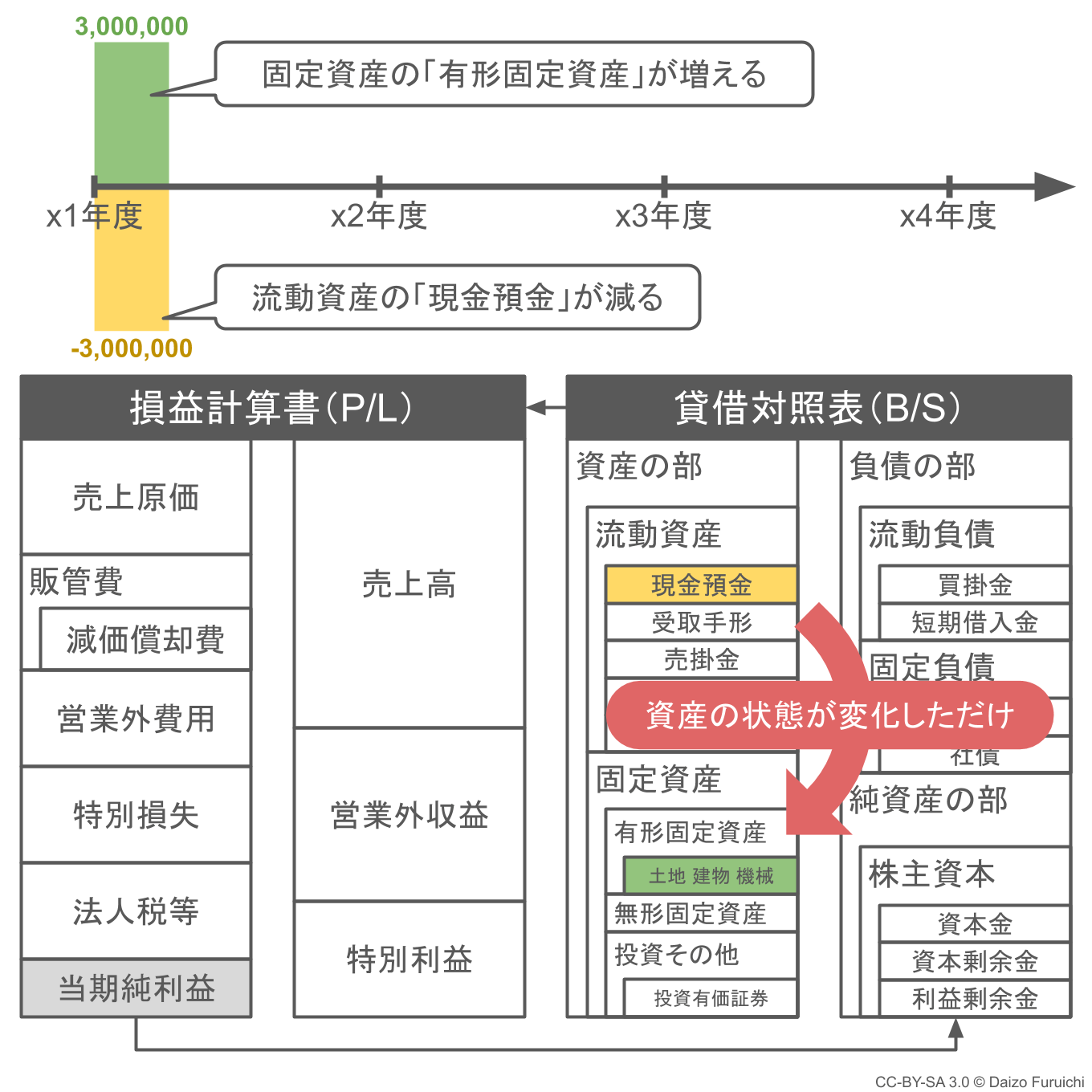

では、まず最初に「自動車(車両運搬具)」の購入です。

この購入は「x1年度」の一番最初の日に行われたとします。自動車の購入費 300万円は現金で支払われ、自動車そのものは会社の固定資産になります。

そのため貸借対照表の、

- 流動資産の「現金預金」が 300万円減少

- 固定資産の「有形固定資産」(の「車両運搬具」)が 300万円分増加

します。

この段階でお金は外に出て行っているものの、貸借対照表の上では、

- 「現金預金」が「車両運搬具」に置き換わっただけ

と考えます。

つまり資産が減ったわけではなく、資産の状態が変化しただけということです。

言い換えると「現金預金」と「車両運搬具」を交換してもらった、というイメージになります。

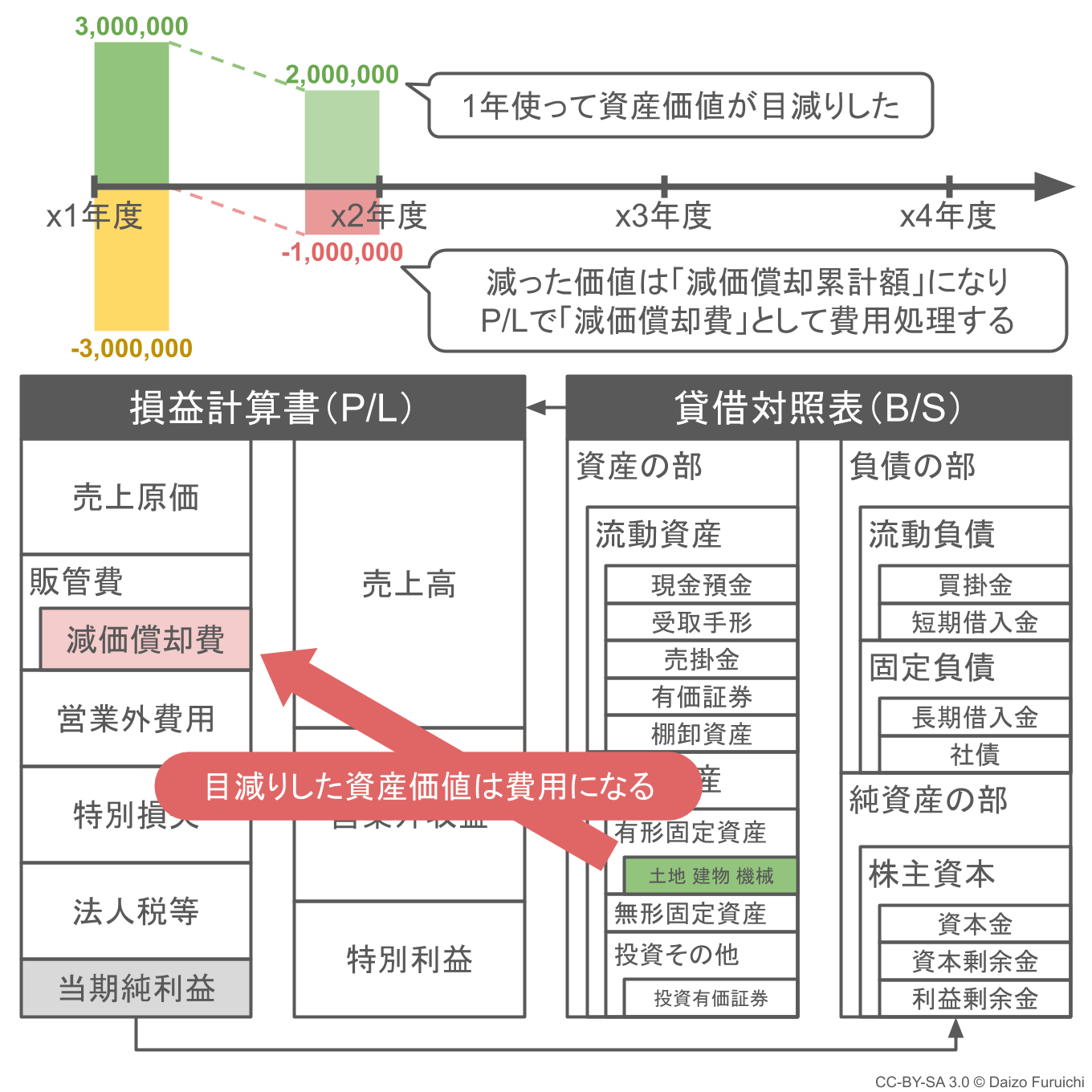

それから1年間、自動車を使い続けると価値が減ります。見た目はほとんど変わらなくても、走行距離が増えたり部品が消耗したりしますよね。

この自動車の「耐用年数」は3年と決められているので、1年経つと価値が3分の1減ってしまいます。

そのため「x1年度」の最後の日(期末)には、資産の価値が300万円から200万円に「100万円」減ってしまいました。

そしてその減った「100万円」は、貸借対照表の「車両運搬具」の「減価償却累計額」として記録されます。そのため会社の資産そのものが「100万円」減ることになります。

さらに、その「100万円」はその年の商売に必要だった費用として、貸借対照表の「減価償却費」として計上されます。

ちなみに今回の例では、

- 「販管費(販売費及び一般管理費)」の「減価償却費」

として処理されていますが、製造などに直接関わる装置や工場は、

- 「売上原価」の製造原価として計算された「減価償却費」

として処理する必要があります。

ここまでの流れをおさらいすると、その年度の初めに購入した自動車は、

- 固定資産の「有形固定資産(の車両運搬具)」として計上される

- 1年間で減った価値に相当する「車両運搬具」が減って「減価償却累計額」が増える

- その減った価値がその年の商売に必要な費用だったとみなされる

という流れで減価償却費の処理がされます。

では、翌年度以降の処理はどうなるのでしょうか?