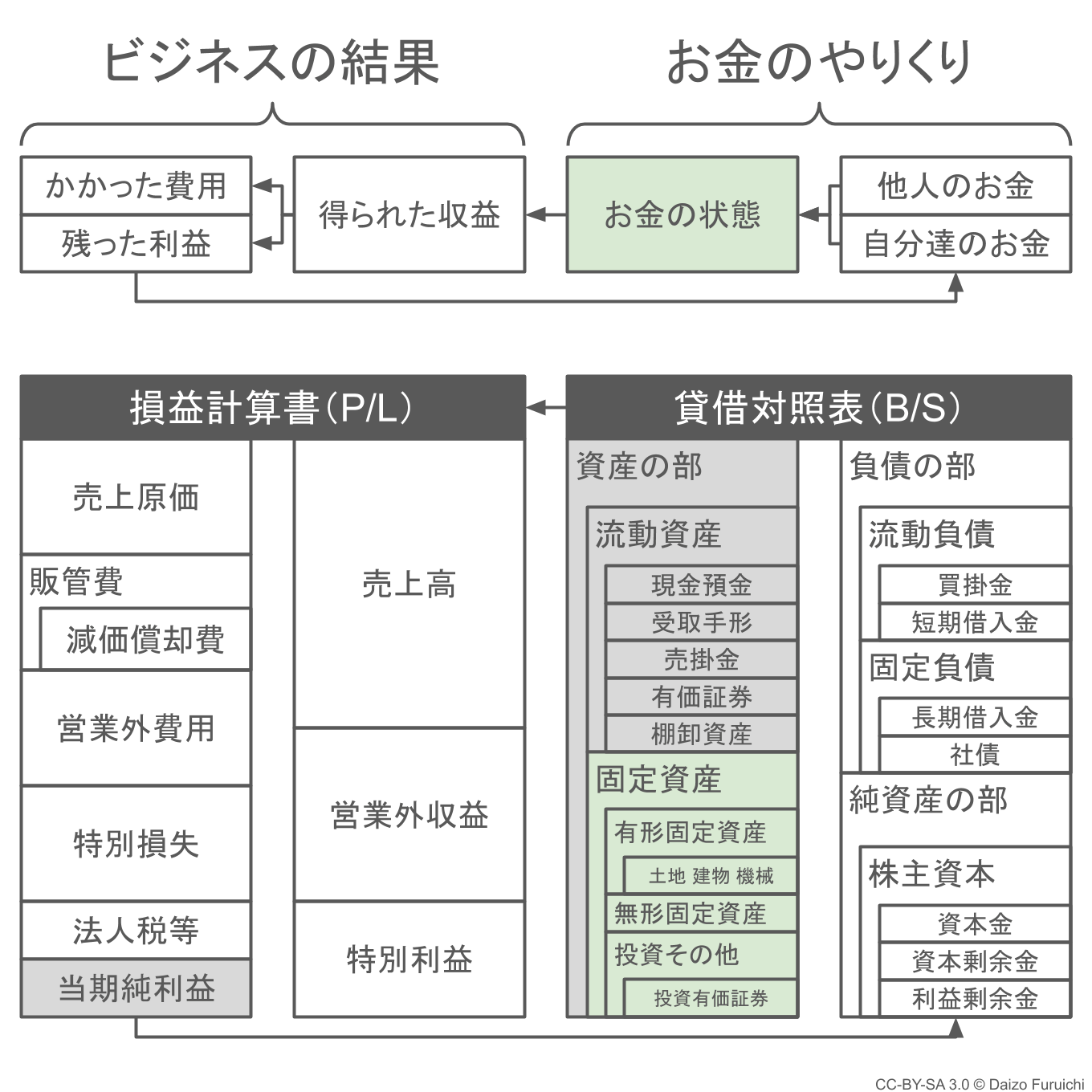

貸借対照表:資産の部の勘定科目

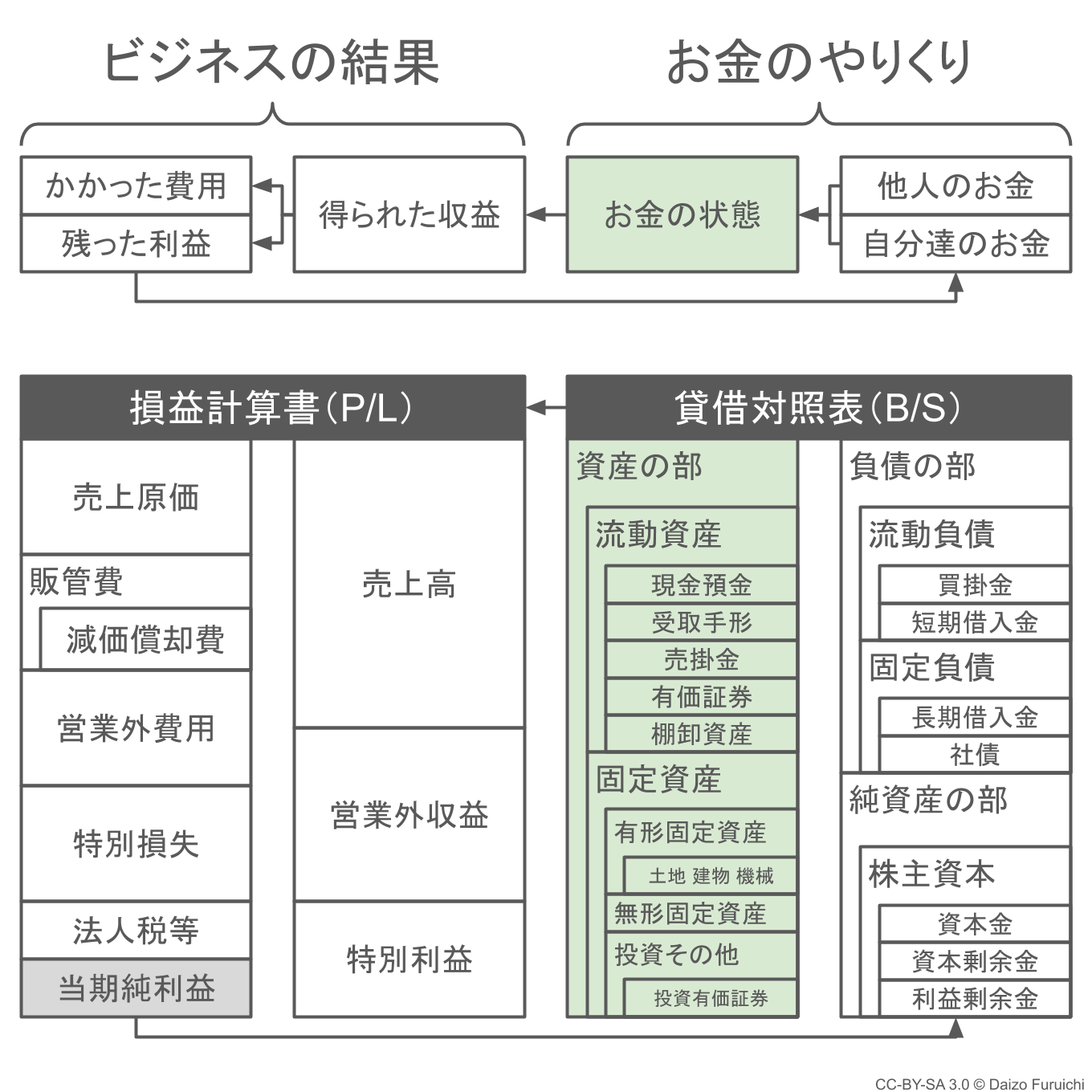

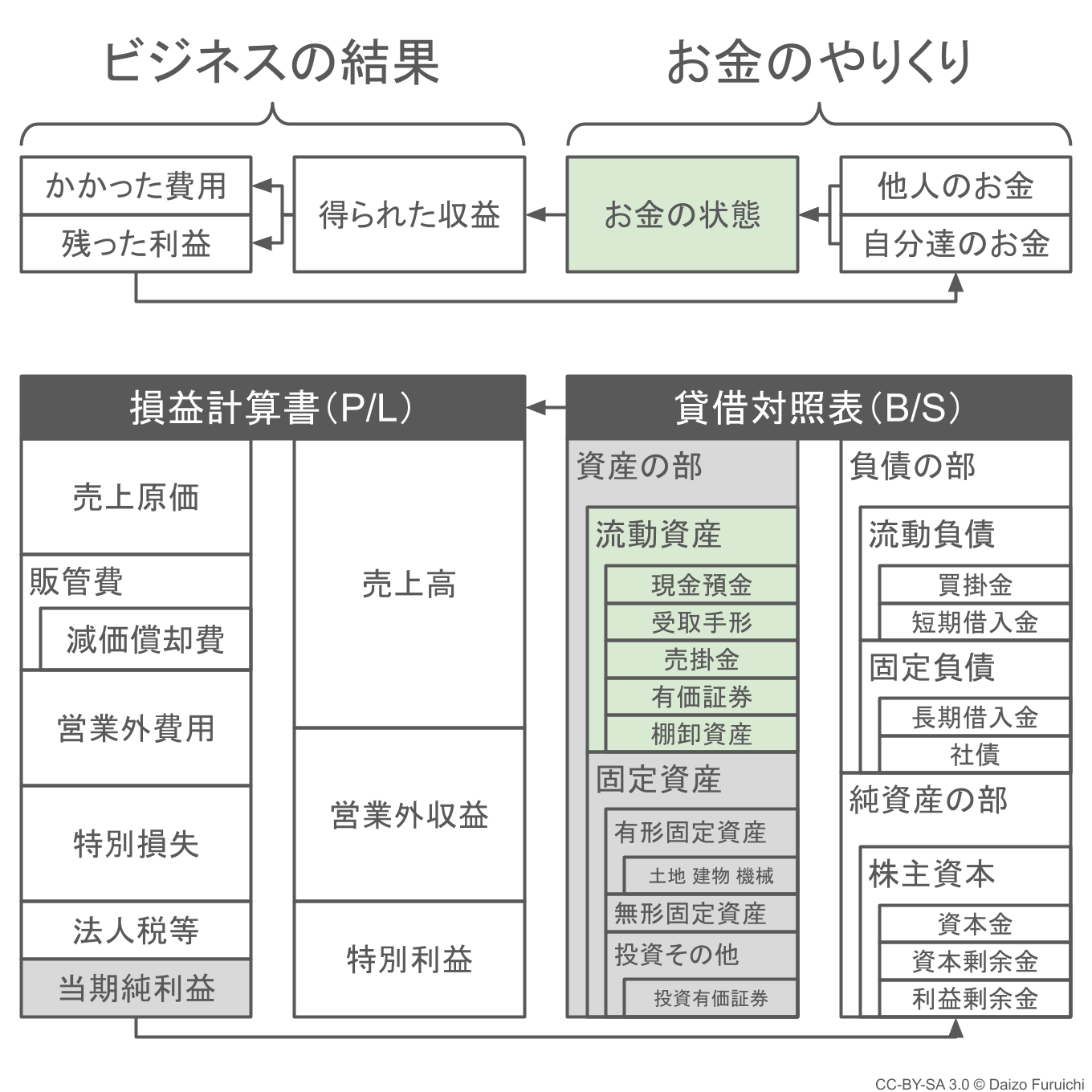

ということで、ここからは「お金の状態」を表す「資産の部」の説明をします。

貸借対照表では右側全てが「資産の部」であり、英語では「Assets(アセッツ)」と呼びます。

先ほどの「負債の部」や「純資産の部」では、お金がどのようにして集められたかを知ることができました。

しかし商売をするためには、集めたお金で商売道具を買う必要もありますし、仕入れなどのために現金も用意しておく必要もあります。

このように、

- 集めたお金は形を変えてしまう

ので、それぞれがどのようなものに変化して、どれくらいの金額に相当するか把握しておかなければなりません。

そのために「資産の部」が存在しています。

資産の部は、

- 流動資産

- 固定資産

の2つに大きく分けることができます。

流動資産

流動資産(りゅうどうしさん)とは、

- お金、またはお金じゃなくてもすぐに換金できるもの

のことで、英語では「Current Assets(カレント・アセッツ)」と呼ばれます。

この流動資産で初心者の方に覚えてもらいたい科目は、

- 現金預金(現金及び預金):手元にある現金と銀行に預けているお金

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

- 有価証券:売買目的で所有している株式や1年以内に満期になる債券

- 棚卸資産:仕入れた商品の在庫や製造するための原材料など

です。この他にも「短期貸付金」「その他流動資産」といった項目も存在しています。

流動資産には「貸倒引当金(かしだおれひきあてきん)」というマイナスの項目が表示されているものもあります。

これは一定の割合で「お客さんがお金を支払ってくれない場合」や「取引先が支払いの前に倒産してしまう場合」などが起きることを想定して、初めからマイナスになりそうな金額を割り当てているものです。

そのため、例えば「売掛金」と売掛金の「貸倒引当金」の両方が表示されている場合は、売掛金から貸倒引当金を引いた金額を、正味の「売掛金」として計算します。

現金預金(現金及び預金)

現金預金(げんきんよきん)とは、

- 現金:硬貨、貨幣、小切手、郵便為替など

- 預金:普通預金、当座預金、定期預金など

を合わせた金額です。「現預金」や「現金及び預金」とも呼ばれます。

また英語では「Cash and Cash Equivalents(キャッシュ・アンド・キャッシュ・イクイバレンツ、現金及び現金同等物)」と呼ばれます。

定期預金でも、満期が1年以上先のもの(つまり、1年以内に換金できないもの)については、「固定資産」の「投資その他の資産」に分類されます。

商売をするためには必ず「現金」や「預金」が必要です。

仕入れをするためには現金預金で支払わなければいけませんし、消耗品なども現金預金を使って購入します。事務所や店舗の毎月の賃料も銀行口座から振り込んだりしますし、従業員の給与も銀行口座や現金で支払ったりすると思います。

そのため「負債の部」や「純資産の部」で調達したお金を全て設備などの商売道具に変えてしまわず、十分な量の現金預金を確保しておくことも必要です。

しかし現金預金は減るばかりではありません。商売が回ると、顧客から現金を受け取ったり代金を銀行口座に振り込んでもらったりするはずです。そうすると現金預金はどんどん増えます。

ちなみに現金を持ちすぎていても良いことばかりではないようです。

株主から見れば「現金を遊ばせずに投資して事業を拡大させろ!」と思うでしょうし、現金が少ない会社から見れば、その会社を買収することで現金が手に入るので「買収のターゲットとして良さそうだ」と思われるかもしれません。

受取手形

受取手形(うけとりてがた)とは、

- 期日にお金を支払うことが記載されている有価証券

のことなんですが、もっとわかりやすく言えば、

- 納品先がお金を払う期日とその金額を約束する証明書

のようなものだと思ってください。

英語では「Notes Receivable(ノーツ・レシーバブル)」と呼ばれます。

例えばあなたの会社が取引先に商品を納めたとします。しかし取引先がすぐに支払えない場合は「手形(てがた)」と呼ばれる証券を発行します。

この手形には、

- 誰が受け取るのか?

- 金額はいくらか?

- 期日はいつなのか?

- 場所はどこで支払われるのか?

- 誰が提出した手形なのか?

といった情報が記載されています。

あなたの取引先は、これらの情報にしたがって期日に支払いを行います。そして流動資産の「受取手形」には、まだ期日が来ていない手形の金額が表示されます。

もし手形をすぐに換金したい場合は、銀行などに買い取ってもらうこともできます。その場合は、買取のための手数料として、金額が割引かれて銀行から振り込まれます。

売掛金

売掛金(うりかけきん)とは、

- 取引したけどまだお金を受け取っていない部分の金額

のことで、英語では「Accounts Receivable(アカウンツ・レシーバブル)」と呼ばれます。

日常的なほとんどの取引は、請求書に書かれている支払い期日までに取引先がお金を振り込んでくれます。そのため先ほどご紹介したような「手形」を取引先が発行することはありません。

例えばあなたの会社が取引先に商品を納品したら、その後に請求書を送ると思います。その請求書には「翌月末」や「◯月◯日」などといった支払期日が書かれていて、取引先はその期日までに支払いをしてくれるはずです。

しかし支払いがされるまでの間は、

- 取引先に商品を納めたけどお金は払ってもらっていない

という状態です。

そういった場合にこの「売掛金」として記録します。

有価証券

有価証券(ゆうかしょうけん)とは、

- 売買目的で所有している株式

- 1年以内に満期になる社債などの債券

などの有価証券の金額を記載します。

英語では「Short-Term Investments(ショートターム・インベストメンツ)」や「Marketable Securities(マーケッタブル・セキュリティーズ)」と呼ばれます。

棚卸資産

棚卸資産(たなおろししさん)とは、

- 仕入れた商品の在庫や製造するための原材料など

のことで、英語では「Inventories(インベントリーズ)」や「Stock Inventory(ストック・インベントリー)」と呼ばれます。

この棚卸資産は、

- 商品及び製品:在庫している商品や製品

- 仕掛品:まだ完成していない加工途中の製品

- 原材料及び貯蔵品:加工されていない製品の原料

などと、さらに細かく分類されることもあります。また棚卸資産ではなく「商品」とだけ書かれる場合もあります。

これらの棚卸資産も、比較的早い段階で加工され、販売されて現金に変わります。そのため流動資産として分類されます。

固定資産

固定資産(こていしさん)とは、

- 事業活動のために長期間使い続けることが前提の資産

のことで、英語では「Non-Current Assets(ノン・カレント・アセッツ)」や「Fixed Assets(フィックスト・アセッツ)」と呼ばれます。

この固定資産で初心者の方に覚えてもらいたい科目は、

- 有形固定資産:土地や設備など形がある資産

- 無形固定資産:ソフトウェアや特許権などの形のない資産

- 投資その他の資産:投資目的の有価証券や他社への長期的な貸付金

です。

ちなみに、有形固定資産や無形固定資産には、毎年目減りする価値を金額換算した「減価償却」という考え方があります。そのため固定資産の金額は毎年どんどん減っていきます。

また減っていく価値は、損益計算書の費用である「減価償却費」として計算されるため、固定資産が多ければ多いほど利益が減っていくことになります。

有形固定資産

有形固定資産(ゆうけいこていしさん)とは、

- 土地や設備など形がある資産

のことで、英語では「Tangible Assets(タンジブル・アセッツ)」や「Tangible Fixed Assets(タンジブル・フィックスト・アセッツ)」と呼ばれます。

この有形固定資産は、

- 建物:事務所として会社が所有しているビルや工場などの建屋

- 建設仮勘定:建設中の建物の手付金などすでに支払っているお金

- 機械及び装置:工場や店舗の中に設置している設備や機械

- 車両運搬具(しゃりょううんぱんぐ):トラックや営業車など

- 工具、器具及び備品:工場や店舗などで使っている工具や器具など

- 土地:駐車場や建物が立つ会社が所有している土地

などいろいろなものがありますが、ほとんどイメージ通りだと思います。

上記の項目とセットで「減価償却費累計額」という項目が併記されていることがあります。

この「減価償却費累計額」というのは、

- その資産を購入した日から現在までで目減りした価値

のことです。

そのため、例えば「建物」と一緒に建物の「減価償却費累計額」が表記されていれば、建物から減価償却費累計額を引いた金額が、正味の「建物」の価値になります。

詳しくはこちらの記事もご覧ください。

無形固定資産

無形固定資産(むけいこていしさん)とは、

- ソフトウェアや特許権などの形のない資産

のことで、英語では「Intangible Assets(インタンジブル・アセッツ)」「Intangible Fixed Assets(インタンジブル・フィックスト・アセッツ)」と呼ばれます。

無形固定資産は、

- ソフトウェア:購入した市販のソフトウェアや自社開発したシステムなど

- 特許権:特許を登録するための費用や他社から買い取った特許の金額

- のれん:他社を買収したときの買収額と総資産の差額

などに分けることができます。この他にも「電話加入権」や「借地権」などもあります。

これらの無形固定資産も、有形固定資産と同じように「減価償却費累計額」が表示されるものがあります。そのため、財務分析に使う数字を計算する場合には注意してください。

投資その他の資産

投資その他の資産(とうしそのたのしさん)とは、

- 売買を目的としない有価証券や回収が1年以上先になる貸付金

などのことです。

さらに「投資その他の資産」は、

- 投資有価証券:売買を目的としない投資のための株式など

- 長期貸付金:他社に貸し付けたお金で回収が1年以上先のもの

に分けられます。

「売買目的じゃない有価証券なんてあるの?」と思う方がいるかもしれませんが、会社は付き合いで取引先の株式を買っていたり、グループ会社や関連会社の株を持っていたりします。

そういった株式は売買目的ではないので、すぐに売ってお金に変えたりすることは難しいのです。そのため流動資産の「有価証券」ではなく、固定資産の「投資その他の資産」の「投資有価証券」に分類されます。

また他社に貸し付けた資金で、回収が1年以上先になりそうなものは「長期貸付金」に分類します。負債の部にあった「長期借入金」の逆バージョンと考えてください。

資産の部に関連する財務分析指標

資産の部に関連する財務分析指標には、

- 流動比率と当座比率の計算式と求め方:目安となる業種別平均値【2024年発表値】

- 固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】

- 売上債権回転率と回転期間:計算式と目安となる業種別平均値【2024年発表値】

- 棚卸資産回転率と回転期間の計算式と目安:業種別平均値【2024年発表値】

- 有形固定資産回転率とは?計算式と目安となる業種別平均値【2024年発表値】

などがあります。