だいぞう

だいぞう

- 将来受け取る金額を現時点の価値に計算し直した(割り戻した)金額

のことです。

「割引価値」とも呼ばれ、投資のリターンを比較するためにも使われます。

計算には「将来」がどれくらい先なのかを表す「年数」と、現在の価値に割り引くための「割引率」が必要になります。

現在価値の計算と意味

現在価値とは、

- 将来もらえるお金が今の時点の金額に直すといくらなのか?

ということを考えるための概念です。

…というかそもそも、

えっ? お金の価値なんて「今」も「将来」も同じじゃないの?

と思う方が自然かもしれません。

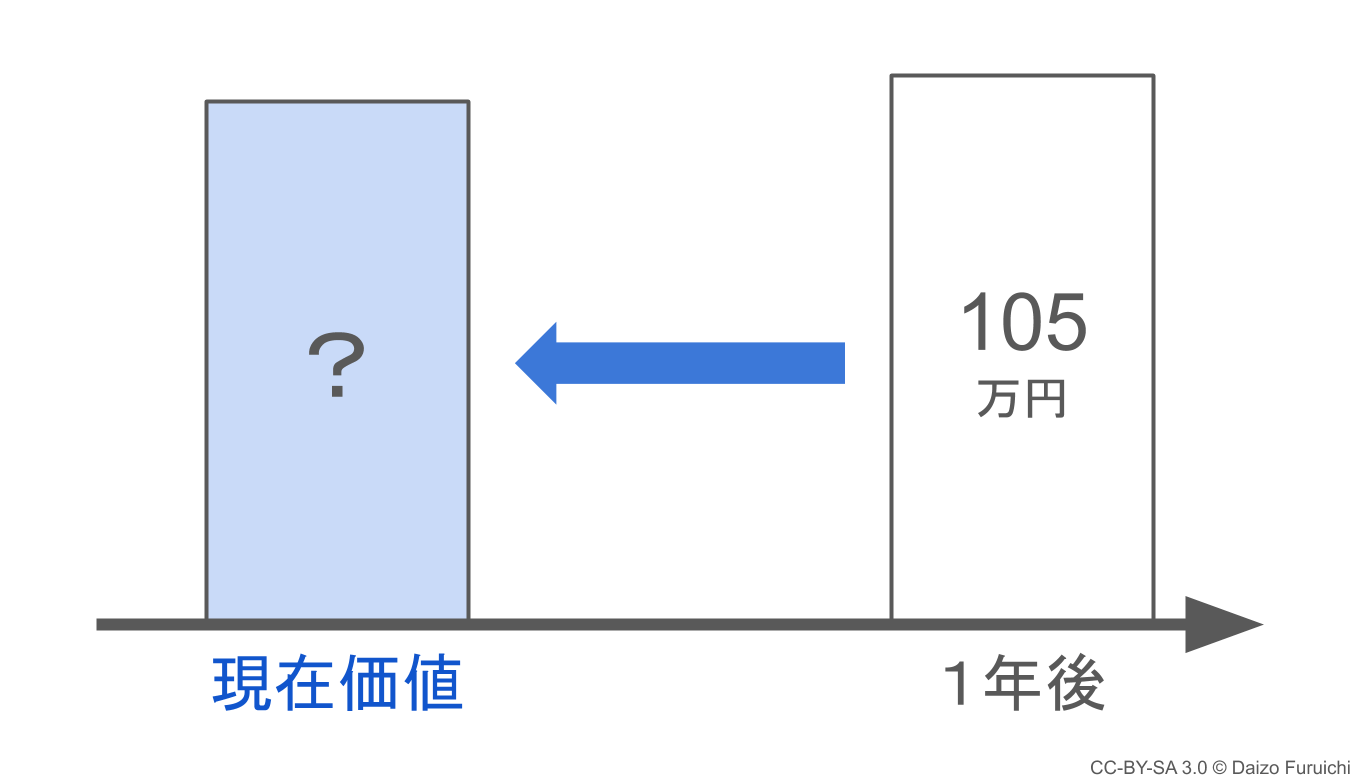

上の図で言えば、1年後にもらう105万円は「現在価値」でも105万円なのでは?ということです。

しかし結論から言えば、

- いま手元にあるお金 > 将来もらえる予定のお金

ということになるのです。

つまり、1年後にもらう105万円の「現在価値」は105万円よりも低いことになります。

なぜなら、

- 様々な方法で手元にあるお金を増やすことができる

からです。

逆に言えば、どんなに美味しい儲け話があったとしても、手元にお金がなければ何もできません。貧乏人が貧乏のままで、お金持ちはどんどんお金が増やせるのも同じ理由です。

そのため、

- 1年後に105万円をもらえる権利

があっても、今この時点の価値は105万円ではありません。

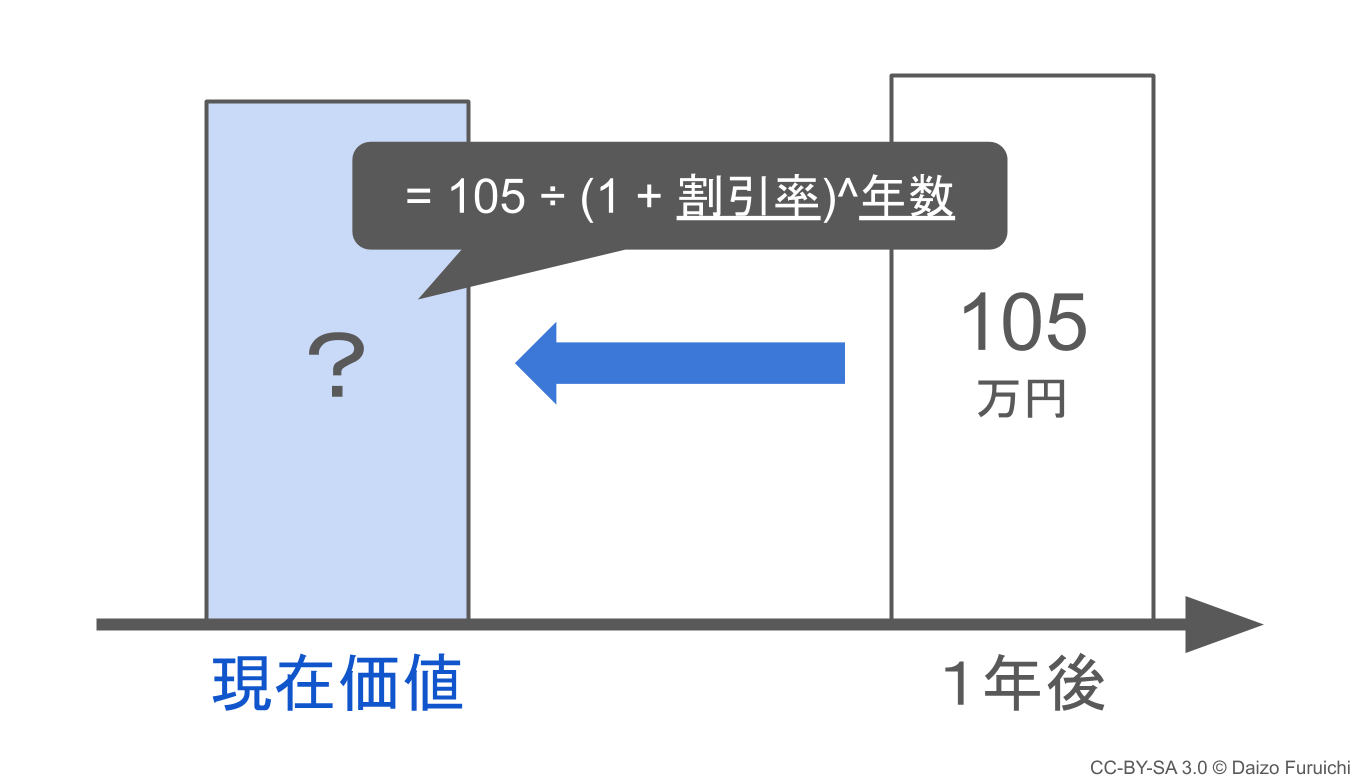

では価値はいくらなのか?…というと、

- 現在価値 = N年後の金額 ÷ (1 + 割引率)^N年後

という計算式で求めることができます。

ここで必要になるのが、

- 割引率:将来のお金を現時点の価値に差し引くための割合

- 年数:将来のお金をもらうまでの期間

です。

この「割引率」というのは「何を計算するか?」によって変わってきます。

割引率の具体例としては、

- 銀行に借りているお金の利子率

- 株主が期待している投資の利回り

- 経営者が想定している事業投資によるリターン割合

- 市場の成長率

などがあります。

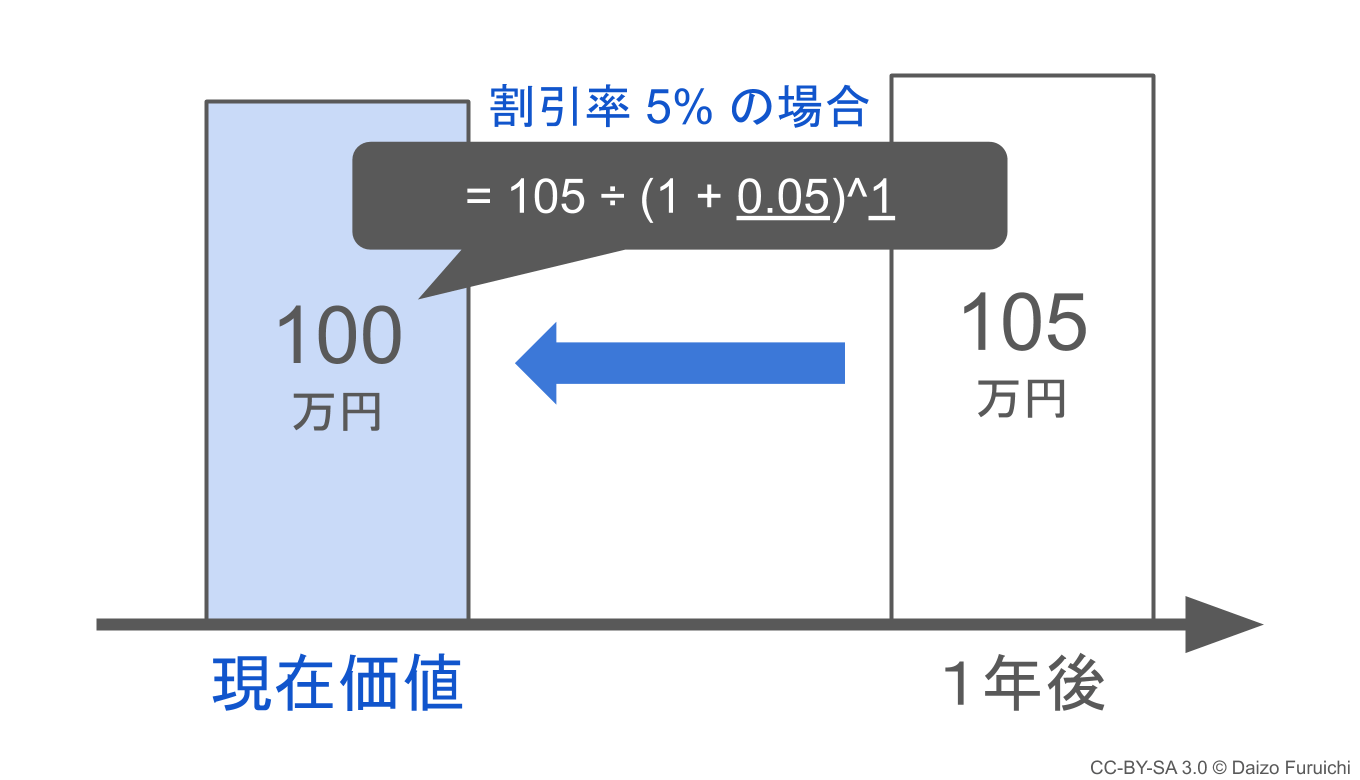

例えば、

- 中古の特定の高級腕時計の価格が毎年5%上昇している

という事実があったと仮定して、

- 宝飾品店「この高級腕時計は来年には105万円で取引されますよ。」

と言われた場合、

- 割引率 = 5%

として「現在のその時計の適正価格」を計算することができます。

これを式に当てはめて計算してみると、

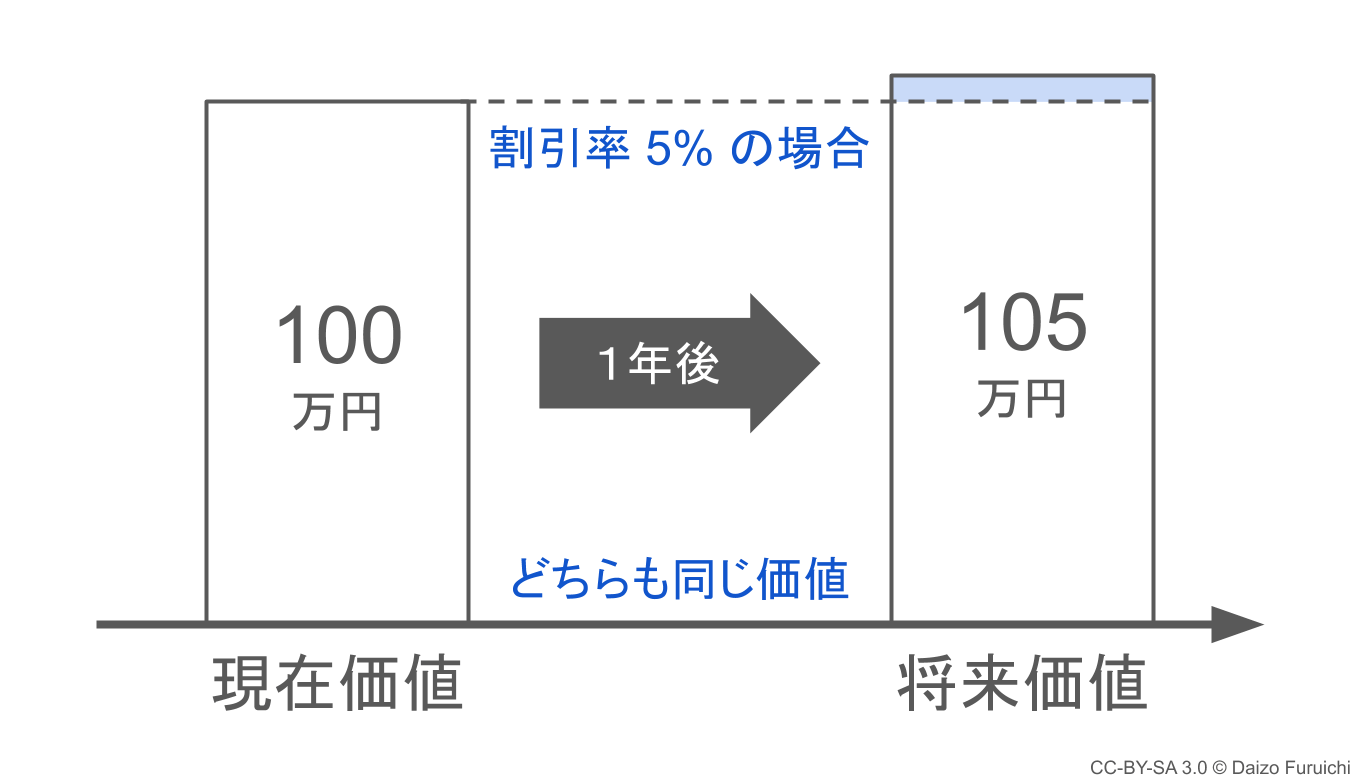

というように、割引率5%の場合に「1年後に105万円で取引される高級腕時計の現在価値」は100万円になりました。

つまり、もしあなたが「今」その高級腕時計を宝飾品店から買うなら、

- 100万円以上払うと損する

ことになります。

言い換えれば、

- あなたの手元にある100万円 = 1年後に高級腕時計を売って手に入れる105万円

という式が成り立ちます。

このように、未来の出来事でも現在の価値に計算し直すことで、現在のお金と比較することができるようになります。