だいぞう

だいぞう

貸借対照表と損益計算書はそれぞれ、

- 貸借対照表:お金のやりくりを可視化する

- 損益計算書:ビジネスの結果を可視化する

といった役割の違いがあります。

貸借対照表と損益計算書。名前も似てる気がするし、どっちがどっちか混乱しやすい2つの表。

これらは、ビジネスの一連の流れを数値で表しています。

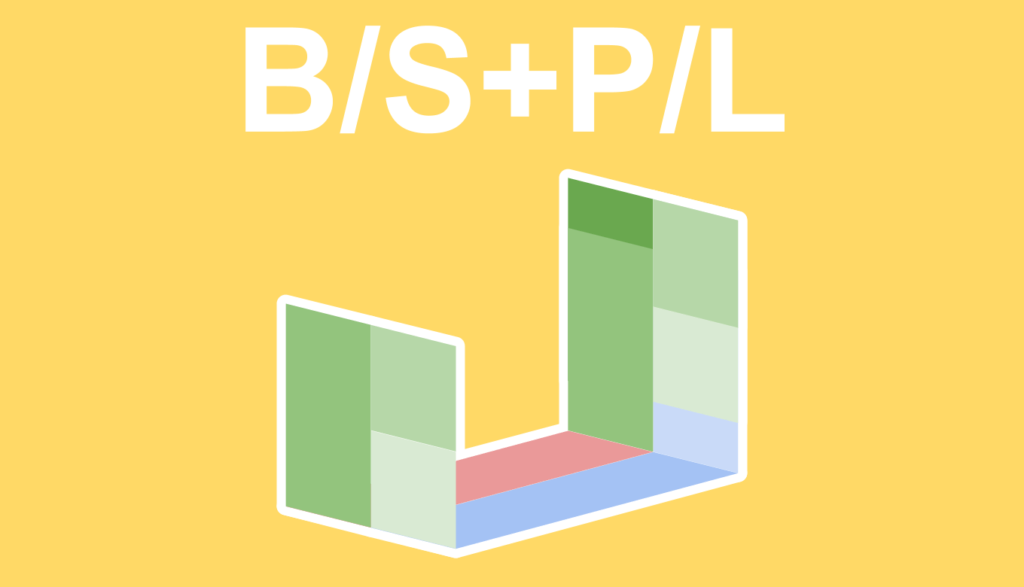

この流れを、立体的に視覚化すると下図のようになります。

期首と期末に立っているのが、貸借対照表(B/S、バランスシート)で、その瞬間のお金の状態を表しています。

そして、期首と期末を繋ぐように横たわっているのが、損益計算書(P/L)で、時間の経過とともに収益と費用の数値がどんどん増えていきます。

ここでは会計の初心者向けに貸借対照表と損益計算書の違いや覚え方について、2つの関係性を図を交えながらわかりやすく説明します。

貸借対照表と損益計算書の違いと覚え方

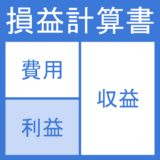

貸借対照表と損益計算書の違いは次のとおり。

| 損益計算書(P/L) | 貸借対照表(B/S) |

| ビジネスの結果 | お金のやりくり |

| 特定の期間の合計を表す | 特定の日の状態を表す |

| 利益を計算する | 資産を把握する |

まず貸借対照表(B/S)ですが、会社がどのようにお金を集めて何に使っているかという「お金のやりくり」をまとめた会計書類になります。その会社のある特定の日の資産の状態を把握することができる、スナップショットのような会計書類です。

そして会社は、持っている資産を使ってビジネスを行います。そのある一定の期間における「ビジネスの結果」を表したのが、損益計算書(P/L)です。損益計算書の項目を計算することで、会社の利益(損益)を計算することができます。

覚え方としては、

- 損益(利益や損失)を計算するのが損益計算書

と考えて、そうじゃない方が貸借対照表だと思ってください。

とはいえ、これだけでは会計初心者・初学者の方にはイメージしづらいと思うので、ここからはもう少し詳しく説明していきます。