だいぞう

だいぞう

損益計算書とは、

- 特定の期間に発生した利益を計算するための財務諸表

のことで、「P/L(ピーエル、Profit and Loss)」とも呼ばれます。

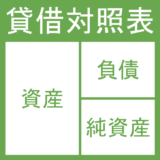

損益計算書は、お金のやりくりを可視化する貸借対照表(バランスシート)に対して、

- 企業のビジネスの結果を可視化

する役割があります。

ここでは会計の初心者向けに、損益計算書の見方や読み方をわかりやすく説明します。またエクセル用テンプレートも無料でダウンロードいただけます。→ すぐにダウンロードしたい方はこちらのページから

損益計算書とは?

損益計算書(そんえきけいさんしょ)とは、財務諸表の一種で、

- 得られた収益:本業の売上を中心とした収益

- かかった費用:売上の原価と販売にかかった支出を中心とした費用

- 残った利益(損失):収益から費用を差し引いた様々な損益

を計算することで、特定の期間のビジネスの結果を知るための会計書類のことです。

英語では「Income Statement(インカム・ステイトメント)」や「Profit and Loss Statement(プロフィット・アンド・ロス・ステイトメント)」と呼ばれます。

ちなみにビジネスでは、「収益」と「収入」、「費用」と「支出」、「損益」と「収支」といった似たような言葉を使いますが、

- 収益 ー 費用 = 損益:現金が動いていない状態も含む

- 収入 ー 支出 = 収支:実際の現金の動きのみ

といった意味の違いがあります。

今回説明する損益計算書は、現金がまだ動いていない状態(売掛金など)も計算に含むため「収益」「費用」「損益(利益と損失)」といった言葉を使用します。

英語ではそれぞれ「Revenues(レベニュース、収益)」「Expenses(エクスペンシーズ、費用)」「Profit and Loss(プロフィット・アンド・ロス、損益)」と呼びます。

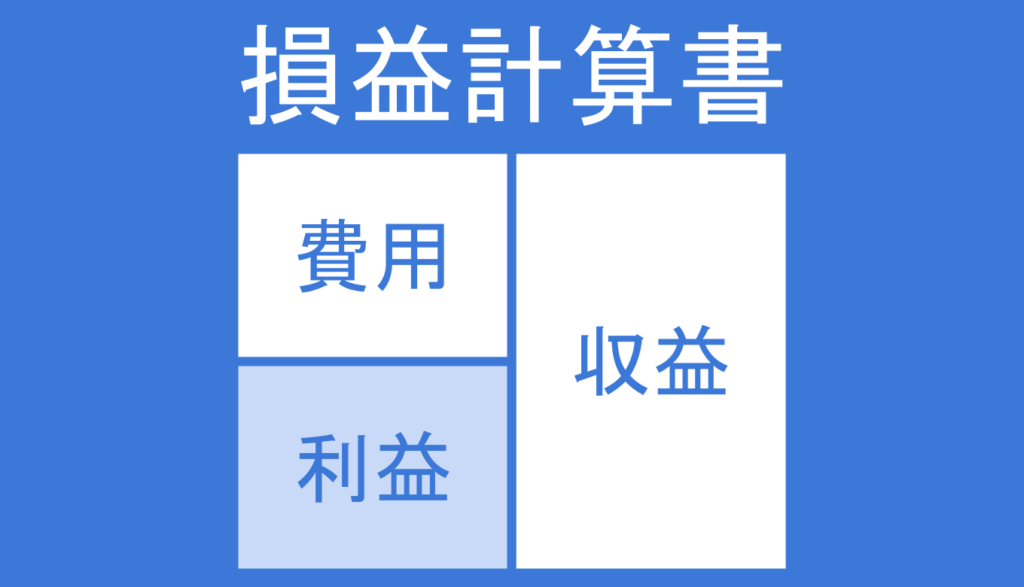

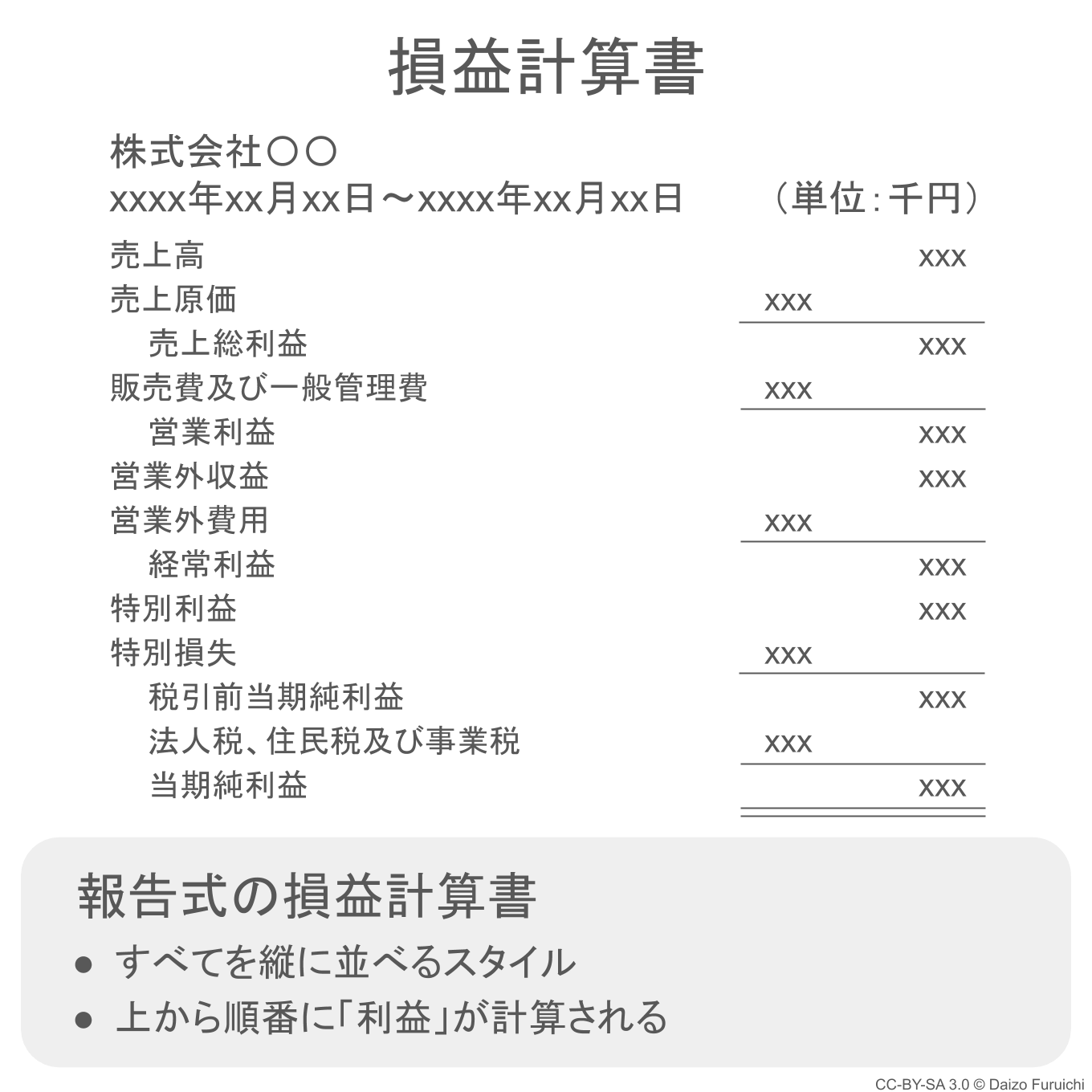

損益計算書として一般的によく見かけるのは、下記のような形式のものだと思います。

このような縦に項目を並べているタイプの損益計算書は「報告式」の損益計算書と呼ばれます。(後ほど詳しく説明します。)

この損益計算書の左上を見ていただくと、

- xxxx年xx月xx日 〜 xxxx年xx月xx日

と書かれているのに気づくと思いますが、

- 損益計算書は「特定の期間」の結果を表している

ということがわかります。

つまり「1ヶ月」「四半期(3ヶ月)」「半期(6ヶ月)」「1年」など、区切る期間によって損益計算書の数字は大きく変わってきます。

ここまでをまとめると、損益計算書とは、

- 「ビジネスの結果(損益)」を計算するための会計書類

- 数字は特定の期間の結果を表したもの

であると説明できます。

損益計算書の見方:初心者向け

ここからは会計の初心者向けに、損益計算書の見方や読み方をわかりやすく説明します。

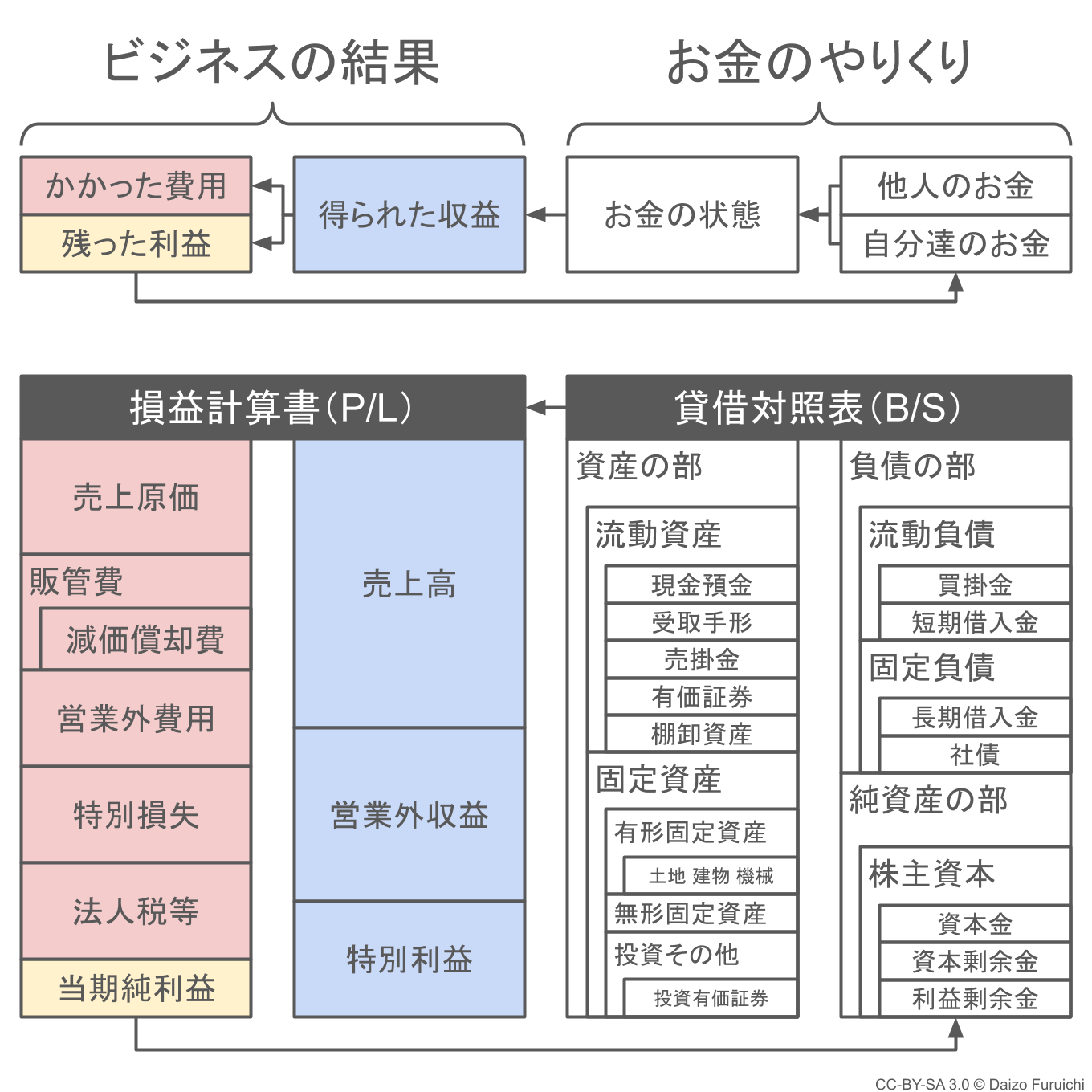

まずどんなビジネスも、

- 資金調達:商売の元手になるお金を集める

- 事業投資:集めたお金で商売道具などをそろえる

- 事業活動:商売道具を使って儲ける

という大まかな流れがありますよね。

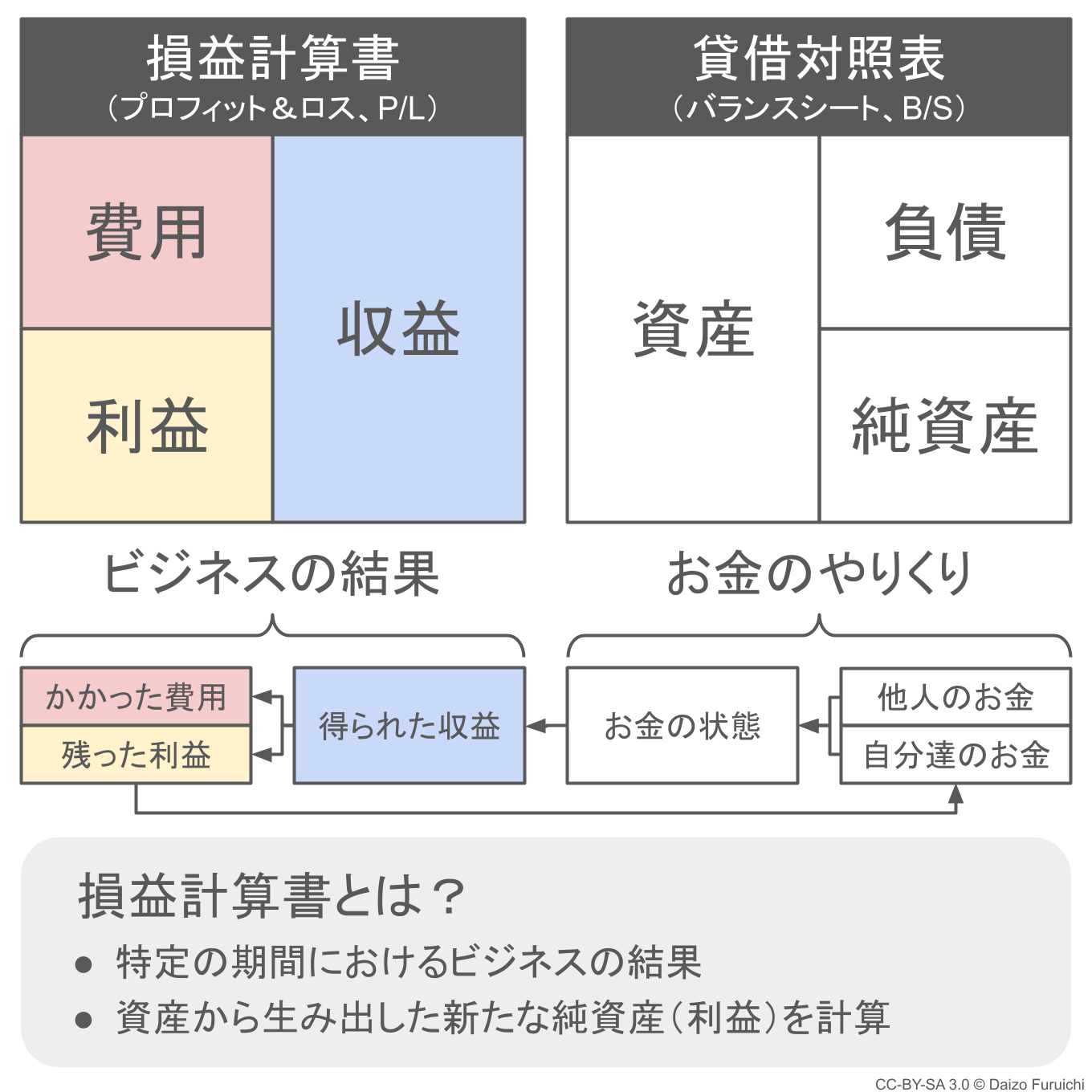

損益計算書は、この流れの「③ 事業活動(商売道具で儲ける)」の結果を金額で把握するために作る資料です。

残りの「① 資金調達(お金を集めること)」と「② 事業投資(商売道具などをそろえること)」の2つについては貸借対照表(バランスシート)という会計書類で確認できるので、こちらの記事もご覧ください。

上記の図で確認してみると、

- 得られた収益:売上高、営業外収益、特別利益

- かかった費用:売上原価、販管費、営業外費用、特別損失、法人税等

- 残った利益:当期純利益

の3つに分けられることがわかります。

そして「当期純利益」から貸借対照表の「利益剰余金」に矢印が伸びているように、利益は会社の新しい資産として加わります。

ただし利益は「当期純利益」だけではありません。

この損益計算書で計算される利益は、

- 売上総利益(粗利益)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

の5つ。通称「5つの利益」と呼ばれます。

これらを上から順に視覚的に表現したものが、下記のアニメーションになります。

上から順番に、青色(右側)の収益と赤色(左側)の費用の差分である黄色の利益が計算されていく様子が確認できると思います。

よく見かける階段状の図で表現したものがこちら。

ちなみに損益計算書は、

- 報告式

- 勘定式

という2種類の形式で記録されます。

先ほどの利益を表す1つ目のアニメーションは、表示が左右に分かれる「報告式」の損益計算書をイメージしたものです。

報告式の損益計算書

まず「報告式(ほうこくしき)」の損益計算書は、最初にご紹介したような項目を縦にずらっと並べたものになります。

損益計算書は、こちらの「報告式」で作成されることが多く、皆さんも目にしたことがあるかもしれません。

上から順番に利益が計算されるので、利益が徐々に減っていきながらも最後に残る様子がわかりやすく表現されています。

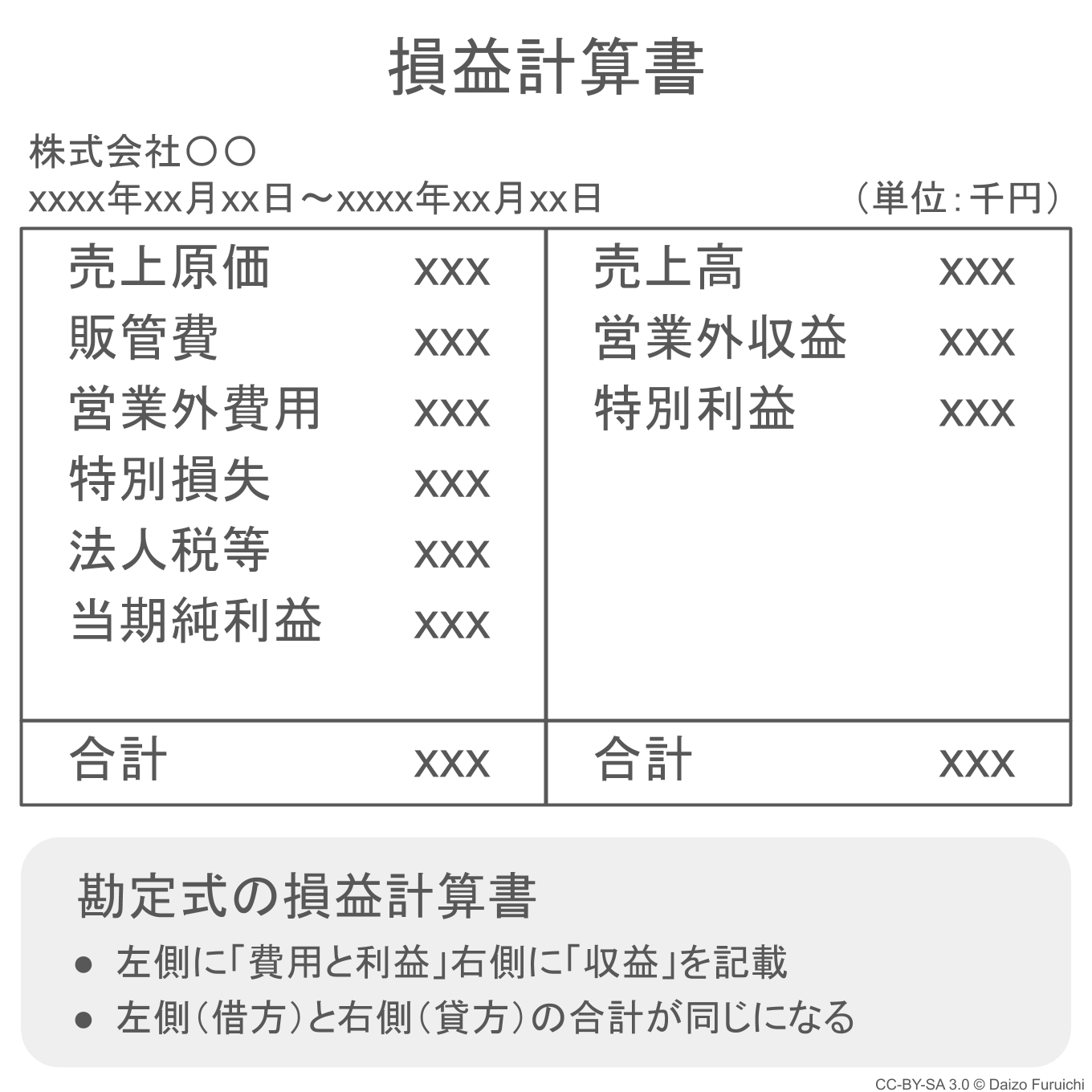

勘定式の損益計算書

逆に見かける機会が少ないのが、こちらの「勘定式(かんじょうしき)」の損益計算書です。

この勘定式の損益計算書は、収益と費用が左右に分かれるため、金額の対比がしやすくなっています。その一方で、途中で利益が計算されないので5つの利益を計算するのには不向きです。

しかしながら、文字と数字の羅列になりがちな会計の勉強では、早い段階で視覚的なイメージを持っておくことが大切だと思っています。

そのため今回の解説では、それぞれの利益がどの収益と費用の差なのかを視覚的に掴んでもらうため、あえて勘定式の損益計算書をイメージした図を採用しています。

では、次のページから5種類の利益について、詳しく見ていきましょう。