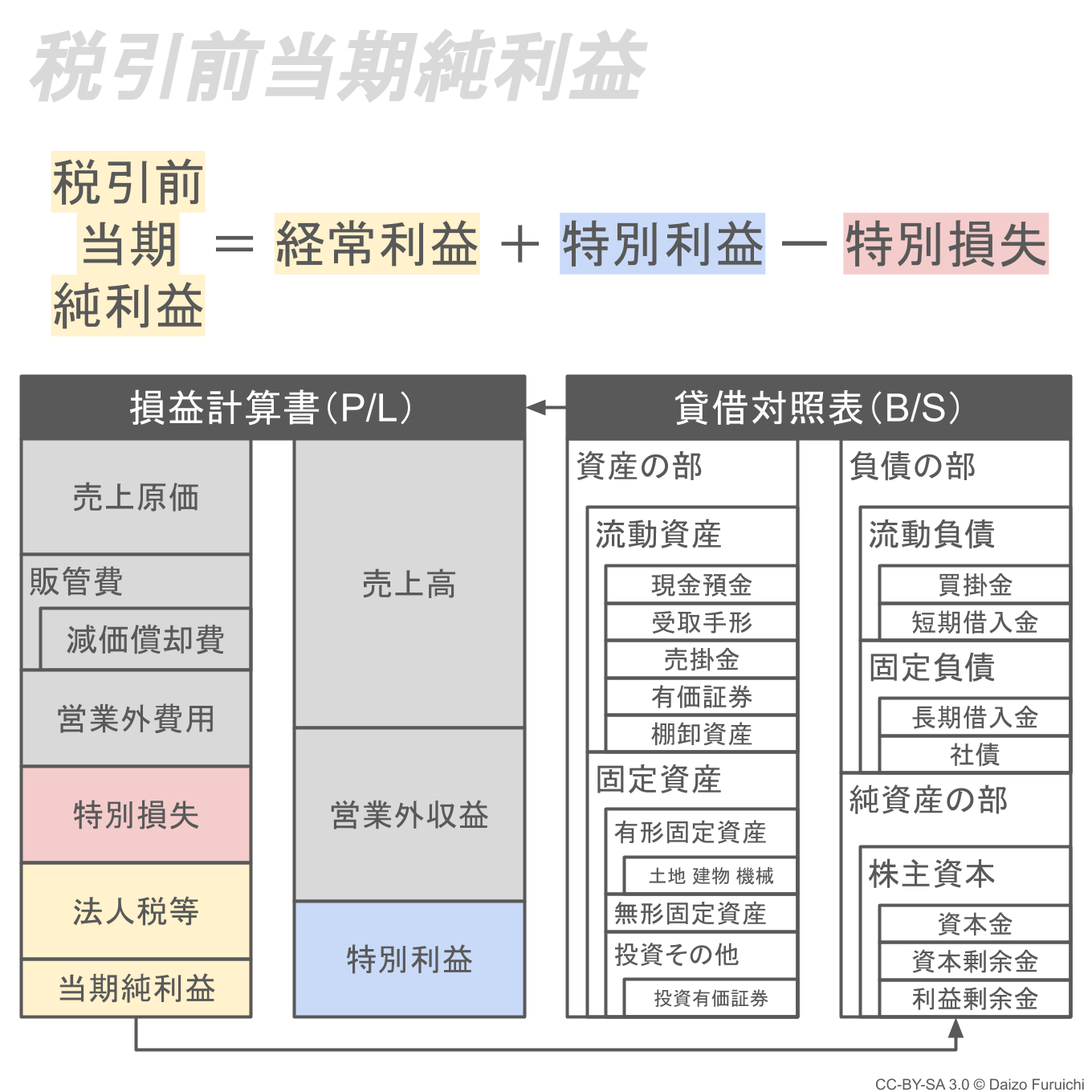

税引前当期純利益を計算する

税引前当期純利益(ぜいびきまえとうきじゅんりえき)とは、

- 経常利益から特別利益と特別損失を差し引いた利益

のことです。

英語では「Profit Before Tax(プロフィット・ビフォー・タックス)」や「Earning Before Tax(アーニング・ビフォー・タックス)」と呼ばれます。

ちなみに「特別収益」「特別費用」などと間違いそうになるので、筆者は「特利得損(とくりとくそん)」で覚えています。(「特別収益」「特別費用」というものは存在しません。)

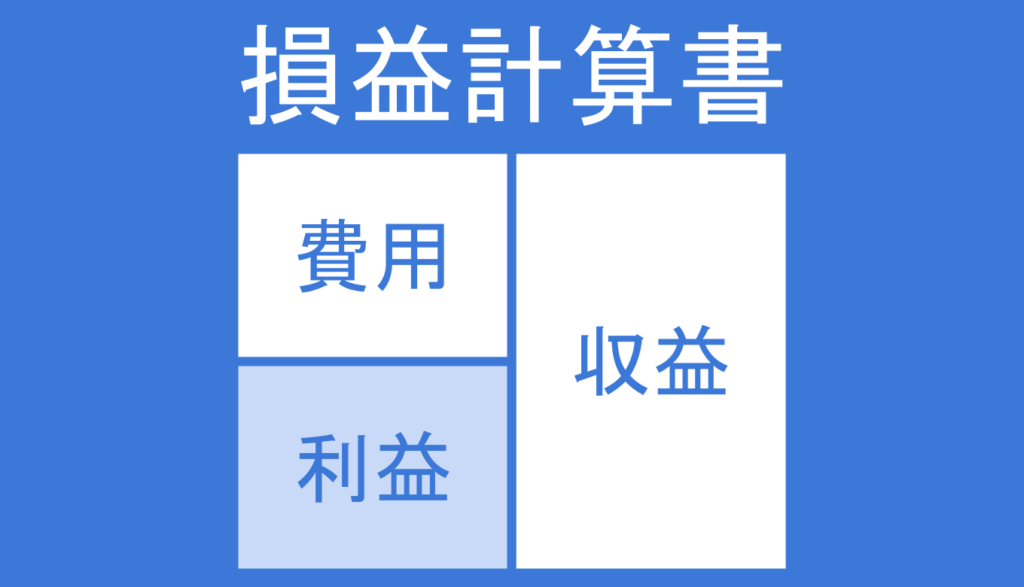

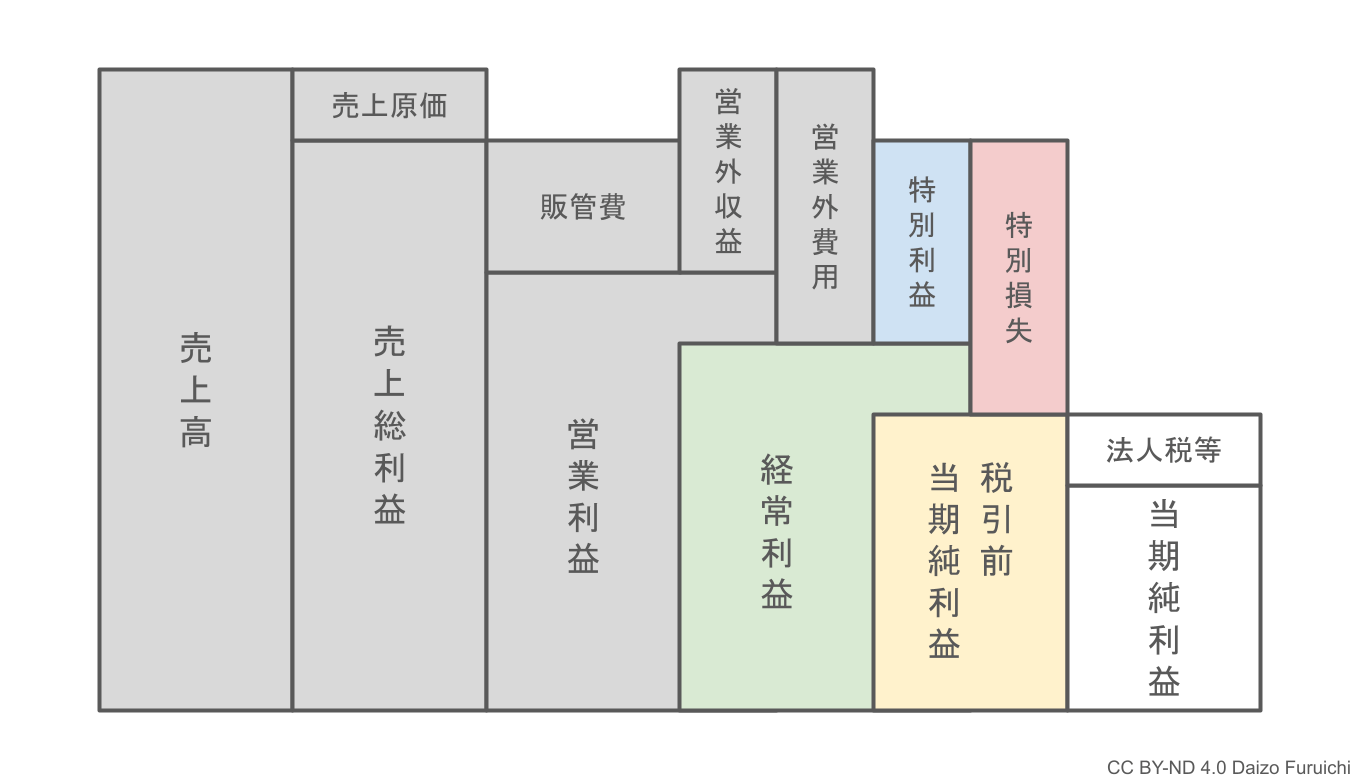

上の図の黄色い部分が「税引前当期純利益」に相当するのですが、新たな収益として「特別利益」が、新たな費用として「特別損失」が加わっています。そして「税引前」という名前のとおり法人税などの税金は引かれていない状態の利益であることがわかります。

階段状に表現した5つの利益では以下のとおり。

経常利益に「特別利益」を足した後に、「特別損失」を引いたものが「税引前当期純利益」です。つまり、特別利益よりも特別損失が少なければ、税引前当期純利益が経常利益を上回ることもあります。

この税引前当期純利益では、「経常」ではなくなり「特別」な収益と費用を計算に含んでいます。

つまりたまにしか発生しない収益や費用を加えたのが「税引前当期純利益」なのです。

特別利益・特別損失

特別利益(とくべつりえき)とは、

- 本業以外で、たまにしか発生しない収益

のことです。

そして特別損失(とくべつそんしつ)とは、

- 本業以外で、たまにしか発生しない費用

のことです。

英語ではこれらの特別な収益や費用をまとめて「Extraordinary Items(エクストロオーディナリー・アイテムス)」や「Irreguler Items(イレギュラー・アイテムス)」と呼びます。

例えば自社ビルや自社工場を売却したときに得られた利益は「特別利益」として計上されます。このような利益のことを、

- 固定資産売却益

と呼びます。

しかしいつも固定資産が高く売れるとは限りません。

もし売った固定資産が本来の価値よりも安い値段でしか引き取ってもらえなかった場合は、

- 固定資産売却損

ということで「特別費用」が発生します。

他にも地震や台風などの災害で工場や設備が壊れてしまったときには、

- 災害損失

という「特別費用」を計上したりします。

当期純利益を計算する

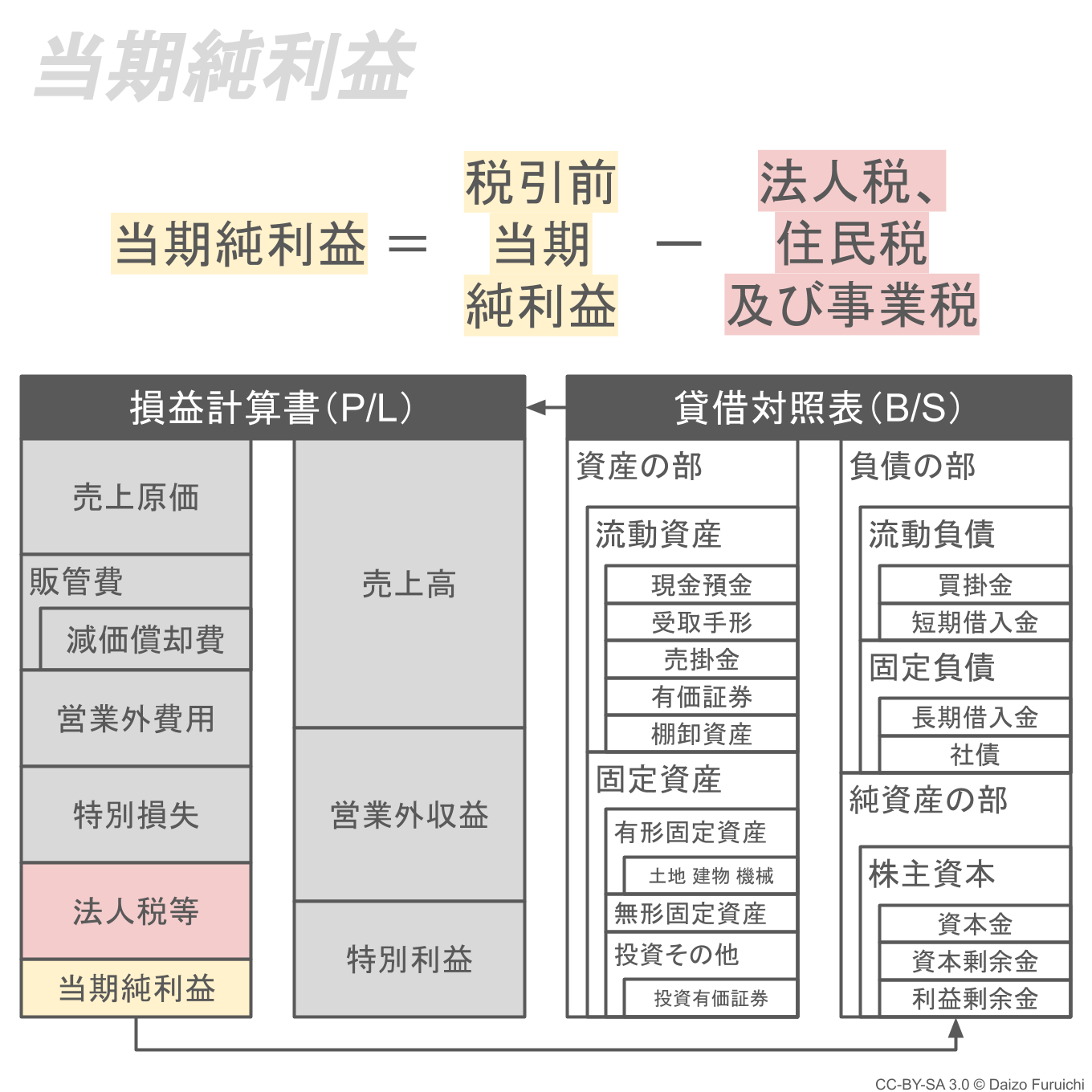

当期純利益(とうきじゅんりえき)とは、

- 税引前当期純利益から「法人税、住民税及び事業税」を差し引いた利益

のことです。

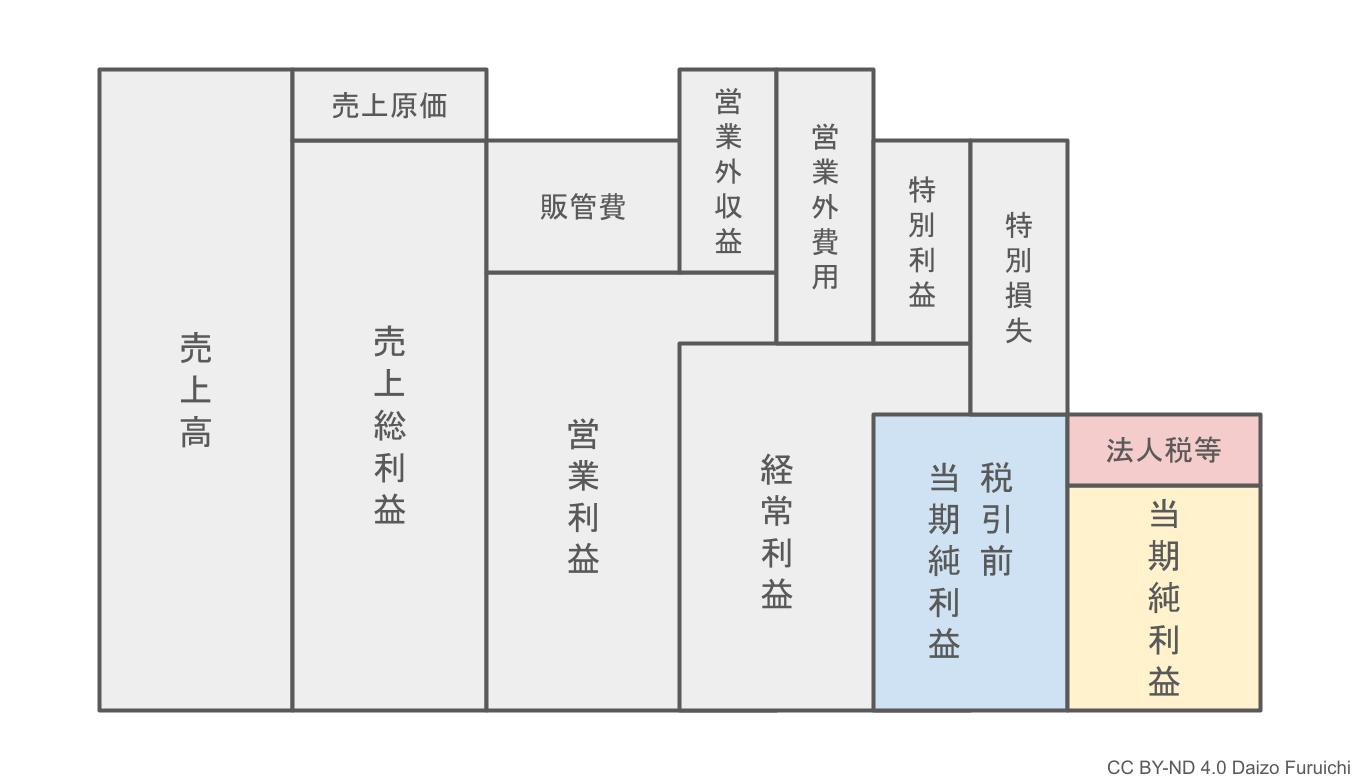

上の図で黄色の部分が「当期純利益」に相当します…というか当期純利益そのものですね。先ほどの「税引前当期純利益」から「税が引かれた」ので「当期純利益」になっただけです。

階段状に表現した5つの利益では以下のとおり。

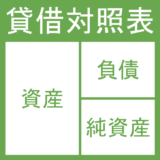

この当期純利益は、貸借対照表の「利益剰余金」の中にある「繰越利益剰余金」という場所に移動して、次の年度が始まります。

利益剰余金については、貸借対照表の記事で説明しているのでご覧ください。