購入した翌年度の減価償却費の処理

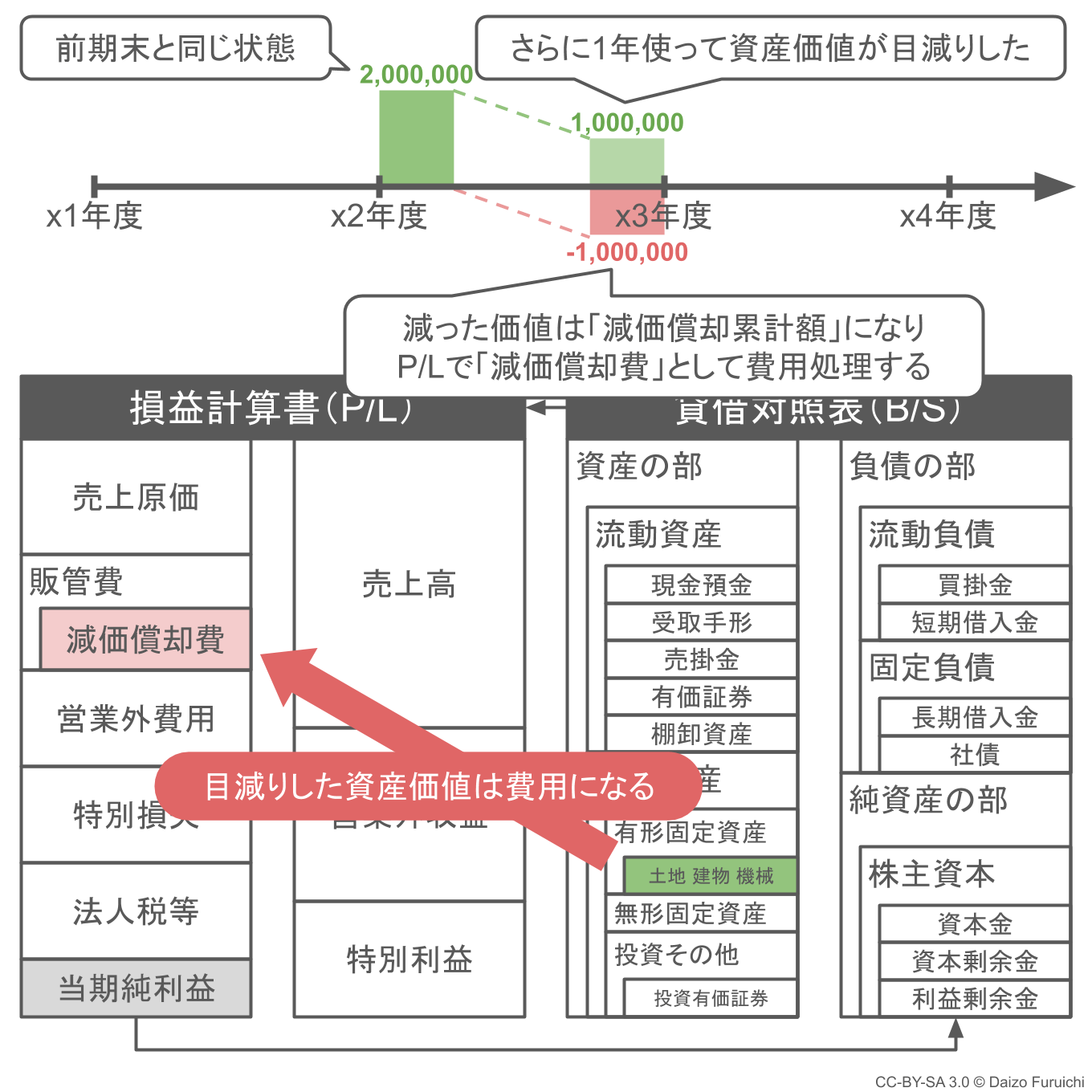

翌年の「x2年度」は「x1年度」の最後の日と同じ状態からスタートします。

この年も同様に自動車を1年間使ったので、資産の価値がさらに「100万円」減ります。

つまり、

- 1年間で減った価値に相当する「車両運搬具」が減って「減価償却累計額」が増える

- その減った価値がその年の商売に必要な費用だったとみなされる

といった会計処理が行われ、「x2年度」の期末には自動車の価値が100万円まで減りました。

そして「減価償却費累計額」の金額は、「x1年度」の「100万円」と「x2年度」の「100万円」の合わせて累計「200万円」まで増えました。

さらに「x2年度」に減った価値の「100万円」は、損益計算書の「減価償却費」になって、その年の商売に必要だった費用として処理されます。

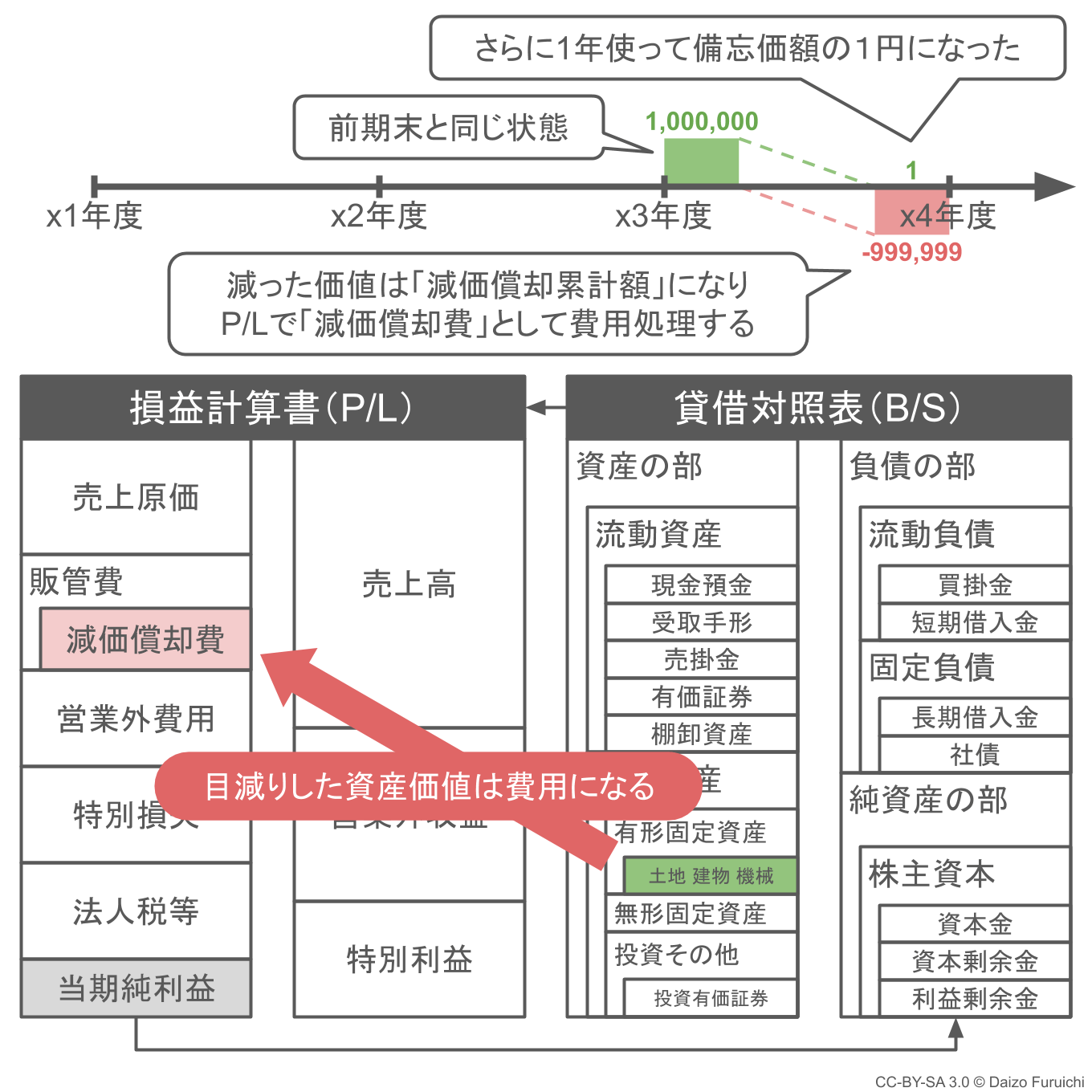

価値がなくなる年度の減価償却費の処理

自動車を買ってから3年目になる「x3年度」も、「x2年度」の期末と同じ状態でスタートします。

この年も昨年同様に、資産の価値が「100万円」減るのかと思いきや、最後の年は期末に「99万9999円」の価値が減ることになります。

そして「車両運搬具」は「1円」だけが価値として残ります。

この「1円」は「備忘価額(びぼうかがく)」と呼ばれ、「忘れ去らないための価額」という意味があります。(価額は「かかく」ではなく「かがく」と読みます。)

なぜこんな変な処理をするかというと、

- 0円にしてしまうと帳簿から存在が消えてしまうから

です。

つまり完全に書類上の価値をゼロにしてしまうと幽霊のような固定資産になってしまい、普通に自動車を使っているのに、帳簿上では存在しないという状況になってしまうのです。

最初の前提条件として、

- 耐用年数は3年

ということをお伝えしていましたが、これは固定資産の種類によって会計ルールで年数が決まっています。そのためその年数が経ったら、帳簿上の価値はゼロになってしまいます。

しかし一般的には耐用年数以上の期間で使うことも少なくありません。そのような場合に、固定資産が帳簿から消えてしまわないように、便宜上「1円」という価値を残して記録することになっています。

そしてこの自動車を使い続ける限りは、備忘価額「1円」の固定資産としてずっと残り続けることになります。

もし自動車を使い続けずに耐用年数の最後の日に廃棄する場合は、固定資産はゼロになります。

また、同じ固定資産でもソフトウェアなどの形がない「無形固定資産」は、耐用年数以上に使い続けたとしても固定資産はゼロです。

これは「1円」が「物理的に存在している」という意味であるため、物理的に存在しない無形固定資産はゼロ円として処理されます。

これで一連の減価償却の処理は完了しました。

ここまでの流れをもう一度アニメーションで見てみましょう。

毎年価値が目減していっているのがわかりますね。

上記の例では毎年同じ額を処理する「定額法」で計算しましたが、一定の割合で処理する「定率法」も存在しています。

次のページからは「耐用年数」「定額法」「定率法」について説明します。