中小企業庁が知りたい付加価値額

中小企業庁の計算は、営業利益に様々な経費を加える方法をとっています。この方法は先ほどの「控除法」に対して、「加算法」と呼ばれています。

- 付加価値額 = 営業利益 + 人件費 + 支払利息等 + 動産不動産賃借料 + 租税公課

…急に計算が複雑になって、やる気を無くしますよね。覚えにくいし。

中小企業庁は「中小企業白書」や「小規模企業白書」と呼ばれる統計を発表しているんですが、その中で全要素生産性(TFP)を計算するために付加価値額を計算しています。

ちなみに検索キーワード「中小企業庁 付加価値額」で検索するといくつか表示されるんですが、年度ごとのページで削除されそうなので検索結果の方をリンクしておきます。

しかしこの計算方法は、先ほどの「売上原価以外はすべて付加価値を生んでるの?本当に?」という疑問をちょっとだけ解消してくれます。

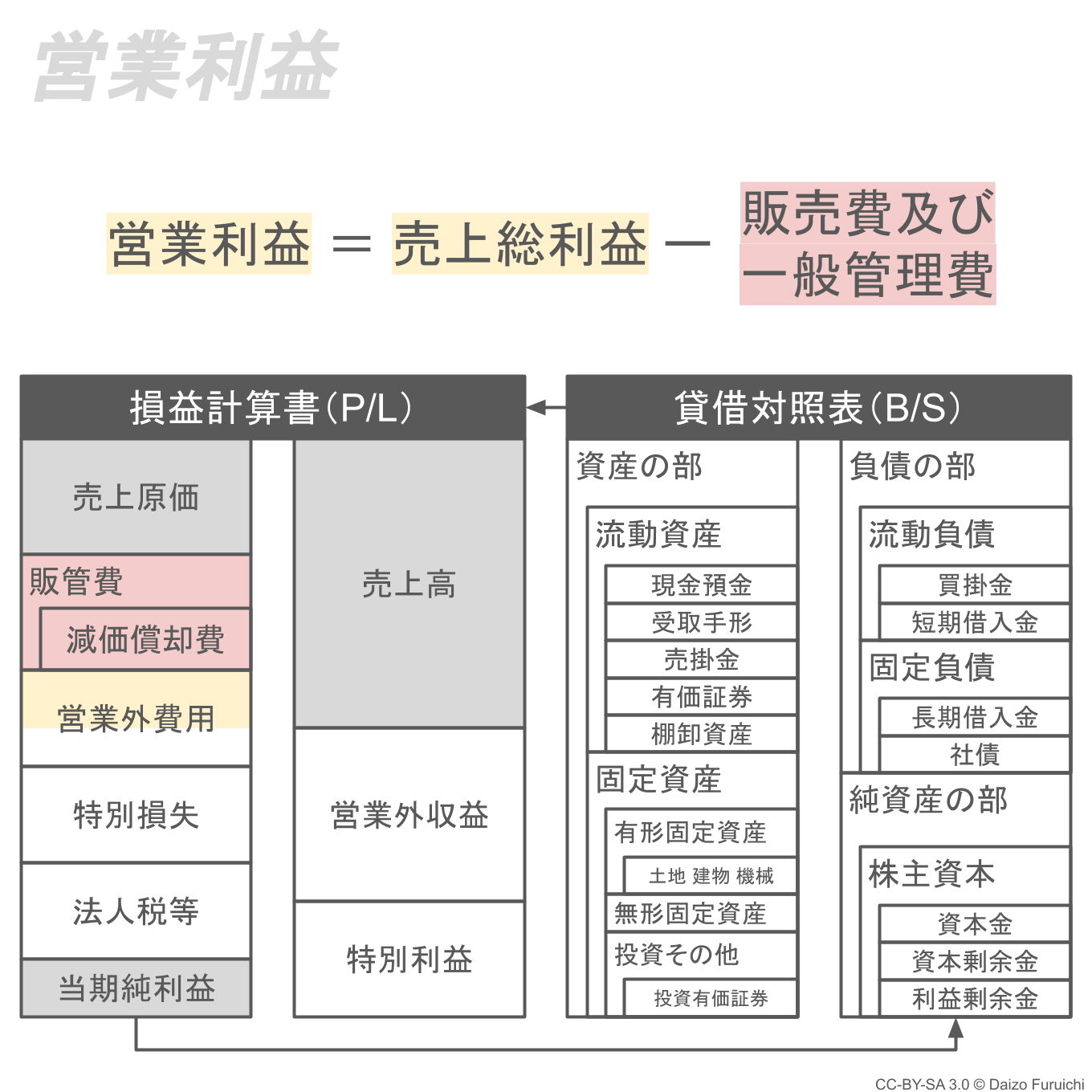

まず「営業利益」ですが、図で表すと下の黄色い部分になります。売上高から、売上原価と販管費(販売費及び一般管理費)と減価償却費を引いたものです。

簡単に言えば「営業利益」とは「商品の原価と売るためにかかった費用を引いた利益」です。

そしてこの「営業利益(上図の黄色い部分)」に、

- 人件費:給与や福利厚生費

- 支払利息等:銀行への利子など

- 動産不動産賃借料:賃貸料やレンタル料など

- 租税公課:収入印紙、固定資産税、公共サービスの手数料など

を足し戻したり加えたりすることで、中小企業庁が求める「付加価値額」を求めることができます。

この「足し戻す」「加える」ことが、

- ちゃんと価値を生んでるものだけを付加価値額として残す

という作業になります。

ちなみにそれぞれが先ほどの図のどこに含まれているかというと、

- 人件費 → 販管費

- 支払利息等 → 営業外費用

- 動産不動産賃借料 → 販管費

- 租税公課 →販管費

です。それぞれの数字をいちいち探してくる必要があります。ちなみに人件費は売上原価に含まれてるものもあるので、ここで足し戻す人件費は原価以外の人件費ということになります。

人件費などを足し戻す理由

ここで人件費を付加価値額に足し戻している理由ですが、

- 経営企画やマーケティングする社員は商品の価値を生み出している

からです。そのため、その人たちの給与や福利厚生費は増えた価値に加える、という考え方です。

その他の項目は、

- 支払利息等:生み出した価値が銀行に流出しちゃった分

- 動産不動産賃借料:生み出した価値が不動産屋などに流出しちゃった分

- 租税公課:生み出した価値が国に流出しちゃった分

というふうに考えて、付加価値額として戻す作業をします。ちょっと強引ですが。

足し戻さなかった項目は付加価値じゃないの?

一方で、ここで足し戻されなかった項目として、

- 消耗品費

- 旅費交通費

- 広告費

- 減価償却費

などがあります。消耗品については先ほどの「付加価値を生んでるの?」という疑問に答える形になりますが、広告費などはどうでしょう?

それぞれを説明してみると、

- 消耗品費:直接的な価値を生んでないため様々な作業に付随する原価と考える

- 旅費交通費:交通機関などが生み出した価値(他社の付加価値なので足し戻さない)

- 広告費:広告代理店などが生み出した価値(他社の付加価値なので足し戻さない)

- 減価償却費:建物や自動車など事業に必要な費用を分割したものなので原価と考える

つまり、

- 他の会社が生み出した価値は付加価値に含めない

- 売上原価に近い性質を持つ費用は原価扱いして付加価値に含めない

ということです。

…と、ここまで読んで、

さっき足し戻した「支払利息等」は銀行が生み出した価値なんじゃないの?

動産不動産賃借料って生産に必要な売上原価に近い性質を持ってるんじゃないの?

と疑問を感じると思います。ごもっともです。でもこの部分が、中小企業庁が持っている「考え方」なんだと思います。

あくまで推測ですが、

- 「おたくの会社、ちゃんと雇用を生んで、銀行からお金借りて、他の人の動産不動産も活用して、ちゃんと国に税金納めてる?国の経済を回してくれないと、価値を生み出しているって言わないよ?」

というプレッシャーなのかもしれません。何を付加価値額と考えるのかは、誰がその付加価値額を求めているのかを考える必要があります。

似たような考え方の付加価値額

この考え方と同様の付加価値額は、下記のようなものもあります。

- 付加価値額 = 営業利益 + 人件費 + 減価償却費

- 付加価値額 = 経常利益 + 人件費 + 賃借料 + 租税公課 + 減価償却実施額 + 金融損益

- 付加価値額 = 営業利益 + 人件費 + 賃借料 + 租税公課 + 減価償却費 + 知財特許料

いずれも付加価値活動として、何が価値を生んでいるかの考え方の違いが計算の違いになっています。他にもたくさんの付加価値額の計算方法が存在しています。