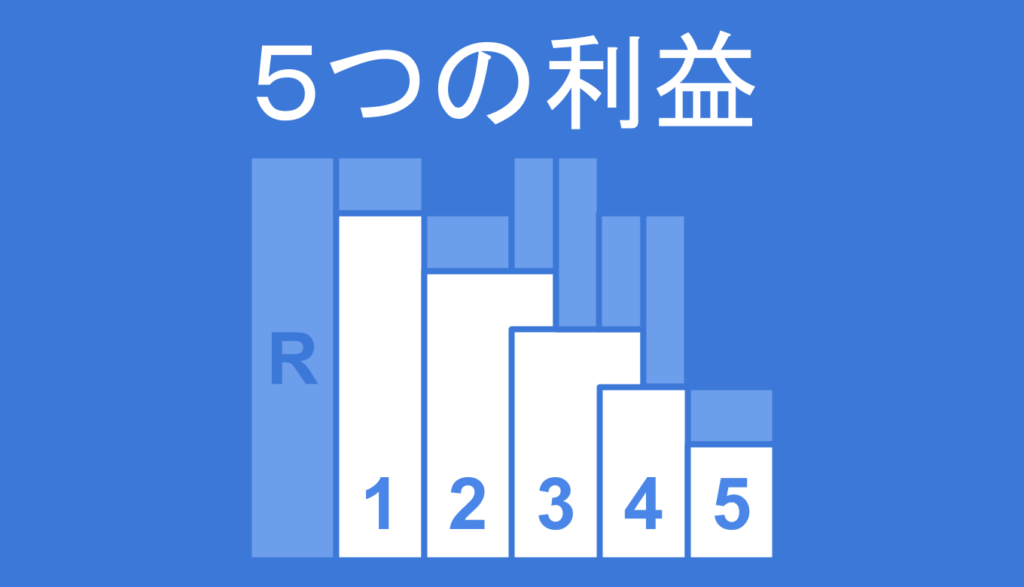

粗利(=売上総利益)とは?

まずは一番最初に登場する利益から。

売上総利益(うりあげそうりえき)とは、

- 売上高から売上原価を差し引いた利益

のことで、「粗利(あらり、そり)」や「粗利益(あらりえき、そりえき)」とも呼ばれます。

また英語では「Gross Margin(グロス・マージン)」「Gross Profit(グロス・プロフィット)」「Gross Income(グロス・インカム)」などとも呼ばれます。

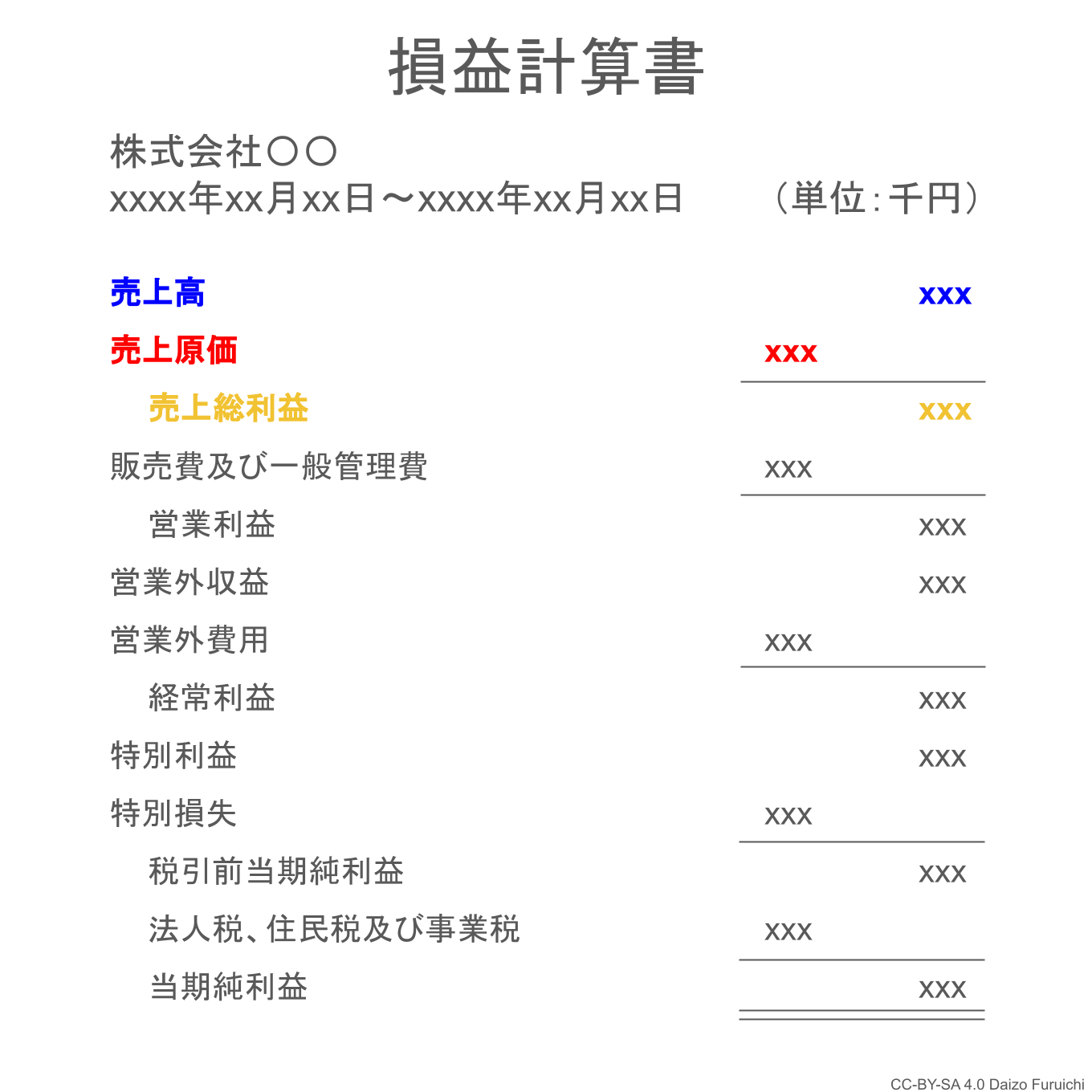

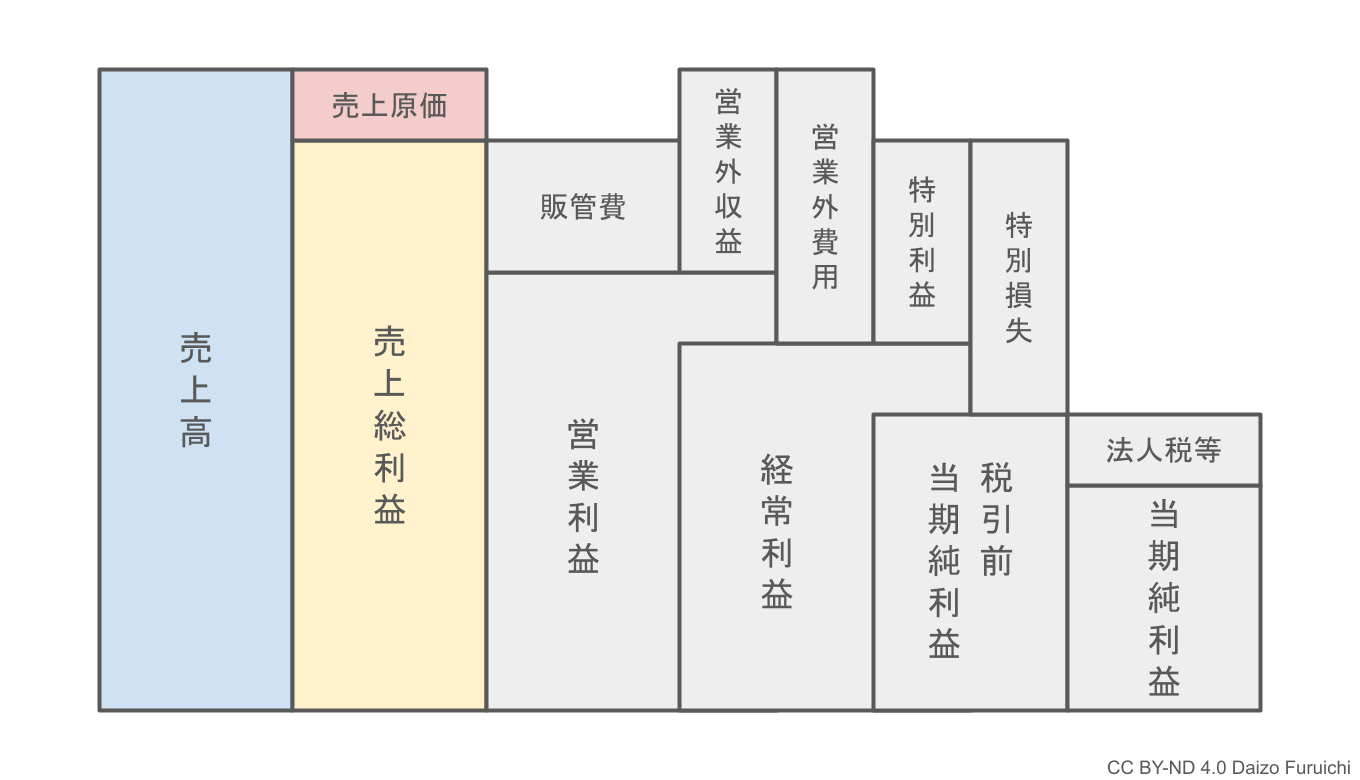

損益計算書では、以下の色付きの部分になります。

売上高

売上高(うりあげだか)とは、

- その会社が本業とする事業から得た収益

のことで、利益の源泉として最も大きな部分を占める項目になります。

ここでのポイントは「本業とする事業」の部分。

そもそも「本業」ってなんだ?ってことなんですが、一般的には法務局に会社を登録している登記簿謄本という書類の「目的等」に書かれているビジネスの内容であることが多いです。これは会社の「定款(ていかん)」という書類がベースになっているので、定款の「事業目的」の欄を見ても同様です。

とはいえ、そういった書類に書かれているかどうかに関わらず、売上高が大きいのが「本業」という扱いになるのも事実。その辺りはビジネスの実態に合わせて判断ということになります。

もし複数の事業の柱がある会社は、それぞれの事業の売上が「本業」となります。

例えば、

- カフェを運営するデザイン会社

があったとしたら、

- カフェの収益

- デザイン制作の収益

のどちらも本業の売上高になります。

しかし、そのデザイン会社が、

- カフェの敷地の一部を月極の駐車場として貸し出している

という場合には、駐車場の貸し出しから得られる収益は売上高に入りません。理由は、カフェやデザイン制作の収益ほど金額が大きくないからです。(逆に、カフェやデザイン制作くらい収益が大きく、事業目的に「不動産の賃貸及び管理業務」と書かれていれば「本業」になります。)

じゃあどこに入るかというと「営業外収益」です。これについては後述します。

売上原価

売上原価(うりあげげんか)とは、

- 本業で売上を得るために直接かかった費用

のことです。

英語では「Cost of Goods Sold(略して COGS、コグス)」と呼ばれます。

飲食店であれば、

- 飲食物の原材料を仕入れる費用

が売上原価です。

製造業であれば、

- 加工前の原材料を仕入れる費用

- 加工にかかる直接的な人件費

- 加工に使った機械の減価償却費

などが売上原価です。

小売店であれば、

- 仕入れた商品の購入代金

などが売上原価です。

ちなみに「飲食店の人件費は売上原価に入らないの? サービスの原価なのでは?」という疑問があると思いますが、売上原価に入らないことがほとんどです。これは、業種によって通例とか慣習とかで色々あるので、納得感の薄いケースもあります。

なので、利益の分析を行う前に、念のため何が売上原価に含まれているかは確認することをおすすめします。

ちなみに売上原価がゼロの事業者もたくさん存在します。仕入れが必要ないタイプのサービス業などは売上原価がゼロになってしまうのです。

粗利(売上総利益)

ここまで説明した、売上高から売上原価を差し引けば「売上総利益(粗利)」になります。

粗利は、

- 商品自体の売値と仕入れ値(または製造コスト)の差

というイメージです。

財務分析指標:粗利率(売上高総利益率)

売上総利益(粗利)を使った収益性の財務分析指標として、粗利率(売上高総利益率)があります。

粗利率(売上高総利益率)は、

- 売上総利益 ÷ 売上高 × 100

で計算することができ(単位は%)、

- 数値が高いほど儲けが大きい

と言えます。

詳しい分析方法については、こちらの記事をご覧ください。

次のページでは、営業利益について解説します。