経常利益を計算する

経常利益(けいじょうりえき)とは、

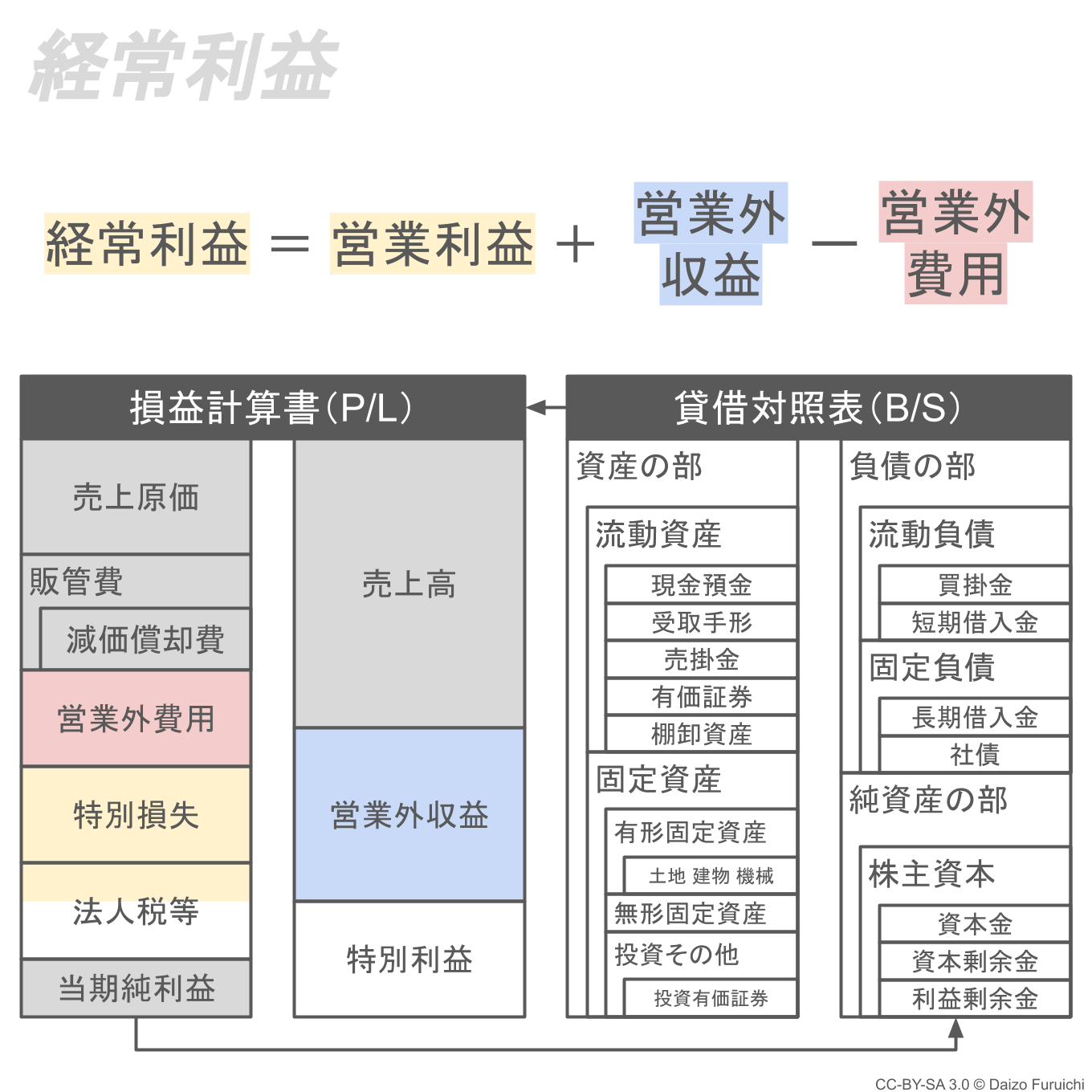

- 営業利益に営業外収益を加えて営業外費用を差し引いた利益

のことで、

ちなみに英語では「営業」を「Operating(オペレーティング)」と表現するのに対して、「営業外」は「Non-Operating(ノン・オペレーティング)」と表現します。つまり、「Non-Operating Margin(ノン・オペレーティング・マージン)」「Non-Operating Profit(ノン・オペレーティング・プロフィット)」「Non-Operating Income(ノン・オペレーティング・インカム)」ということになります。

ここからは本業以外(財務活動)の儲けも含む利益になります。

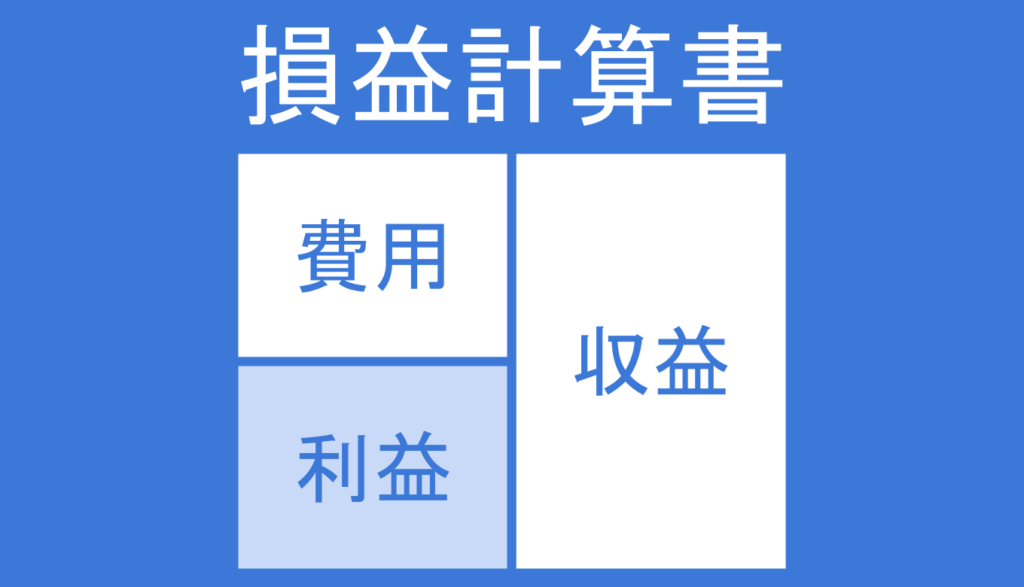

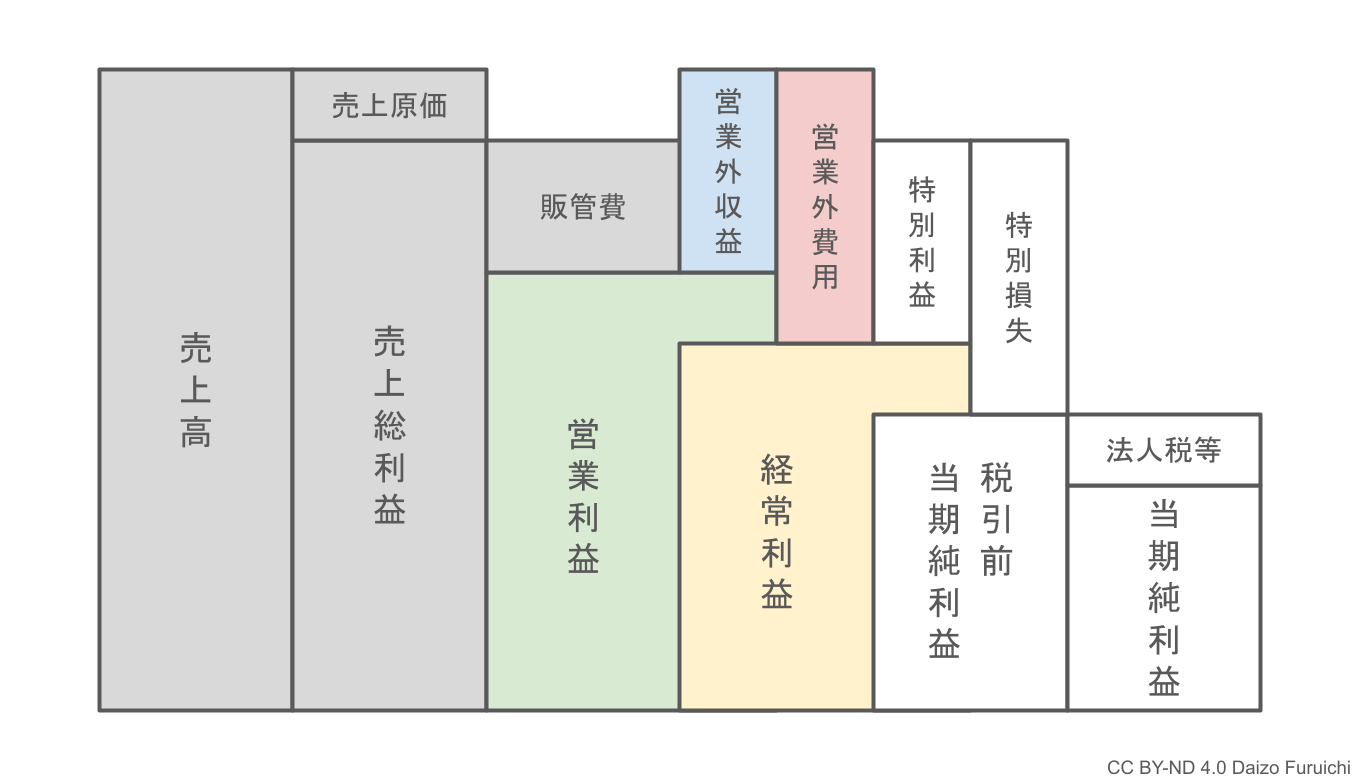

上の図の黄色い部分が「経常利益」に相当しますが、収益としては新たに「営業外収益」が、そして費用としては新たに「営業外費用」が加わりました。

階段状に表現した5つの利益では以下のとおり。

営業利益に「営業外収益」を足した後に、「営業外費用」を引いたものが「経常利益」です。つまり、営業外収益よりも営業外費用が少なければ、経常利益が営業利益を上回ることもあります。

ちなみに「経常(けいじょう)」とは、

- いつものこと

という意味です。

そして「営業外」とは、

- 本業ではない

という意味です。

このことから経常利益とは、

- 本業ではないけどいつも発生する収益と費用を含んだ利益

と考えることができます。

しかし「本業ではない」のに「いつものこと」のように発生する収益や費用って一体なんなのでしょうか?

営業外収益

営業外収益(えいぎょうがいしゅうえき)とは、

- 本業以外で、いつものように発生する収益

のことで、英語では「Other Revenues(アザー・レベニュース)」と呼ばれます。

この項目には、

- 受取利息(うけとりりそく)

- 受取配当金(うけとりはいとうきん)

- 受取賃貸料(うけとりちんたいりょう)

などが該当します。

もし会社が銀行にお金を預けているのであれば、多少なりとも預金に利息がつくはずです。この預金から発生する利息は、本業で稼いだ収益ではないので「営業外収益」に分類します。

また会社がグループ企業や関連会社の株を買っていたとしたら、配当金が振り込まれるかもしれません。この配当金も、多くの会社にとっては本業で稼いだ収益ではないので「営業外収益」に分類します。

他にも会社が、自社ビルの一部のフロアを他の企業に貸し出しているとしたら、賃貸料が振り込まれます。この自社ビルを貸し出して得た収益も、本業が不動産業などでない限りは「営業外収益」に分類します。

これらの収益は、本業ではないものの「いつものこと」として発生する収益です。そのため「営業外収益」として分類して「経常利益」を計算するために使います。

営業外費用

営業外費用(えいぎょうがいひよう)とは、

- 本業以外で、いつものように発生する費用

のことで、英語では「Other Expenses(アザー・エクスペンシーズ)」と呼ばれます。

この項目で代表的なものといえば、

- 支払利息(しはらいりそく)

です。

この「支払利息」は文字通り、借入金の利息を支払うために発生した費用のことです。

しかし「借り入れたお金は本業に使うんじゃないの?どうして販管費じゃないの?」と思う方もいるかもしれません。

これは、借入金を結果的に本業に使うとしても、単にお金を借りただけでは本業の売上が生まれるわけではないからです。またお金を借りたとしても、現金のままで保有していたり、有価証券を買ったりと、本業に使わないケースも多くあります。

こういったことから借入金の利息は「営業外費用」に分類されると考えます。

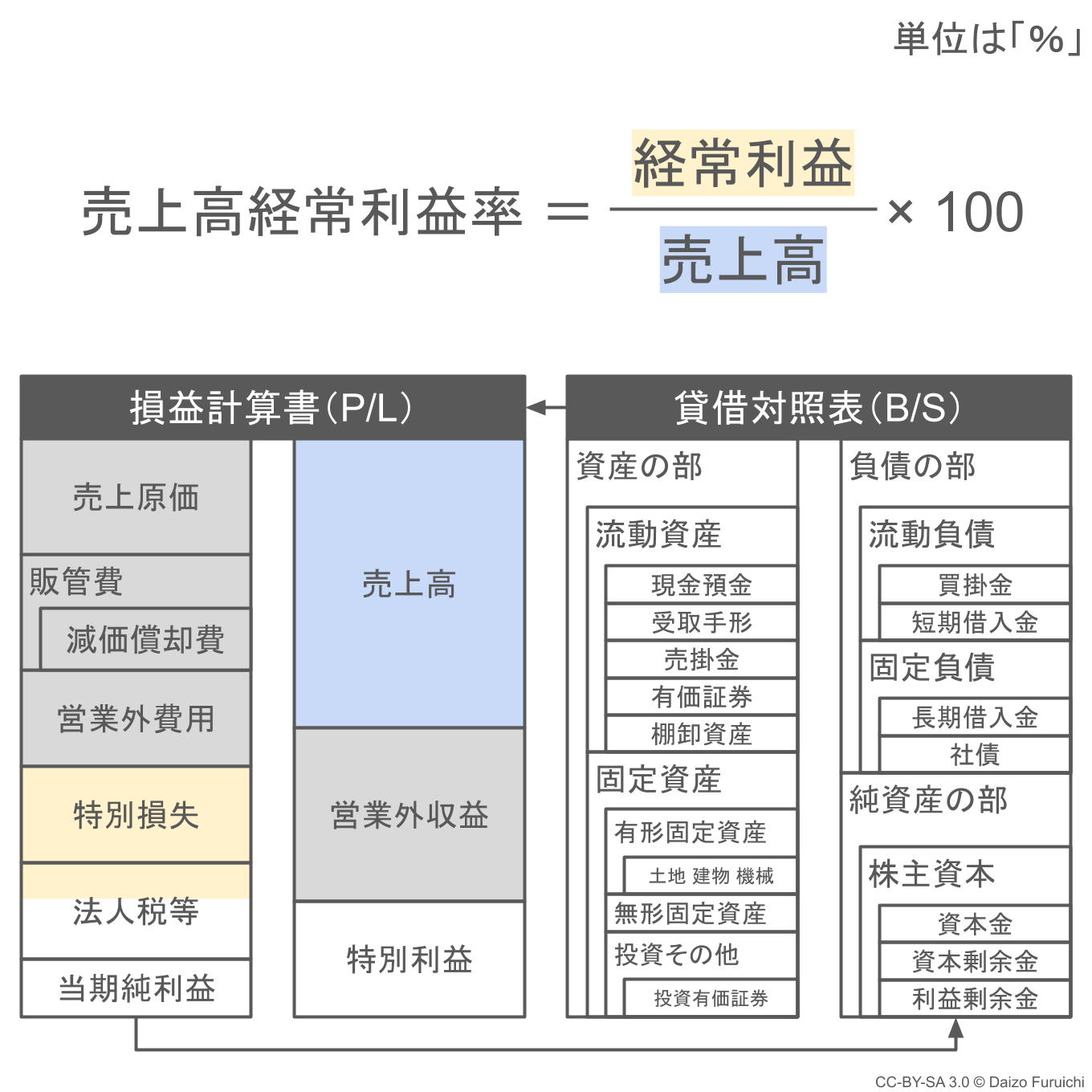

財務分析指標:経常利益率(売上高経常利益率)

経常利益を使った収益性の財務分析指標として、経常利益率(売上高経常利益率)があります。

経常利益率は、

- 経常利益 ÷ 売上高 × 100

で計算することができ(単位は%)、

- 数値が大きいほど財務活動を含んだ経営の収益性が高い

と言えます。

詳しくはこちらの記事をご覧ください。