営業利益とは?

営業利益(えいぎょうりえき)とは、

- 売上総利益から販売費及び一般管理費を差し引いた利益

のことです。

英語では「Operating Margin(オペレーティング・マージン)」「Operating Profit(オペレーティング・プロフィット)」「Operating Income(オペレーティング・インカム)」などと呼ばれます。

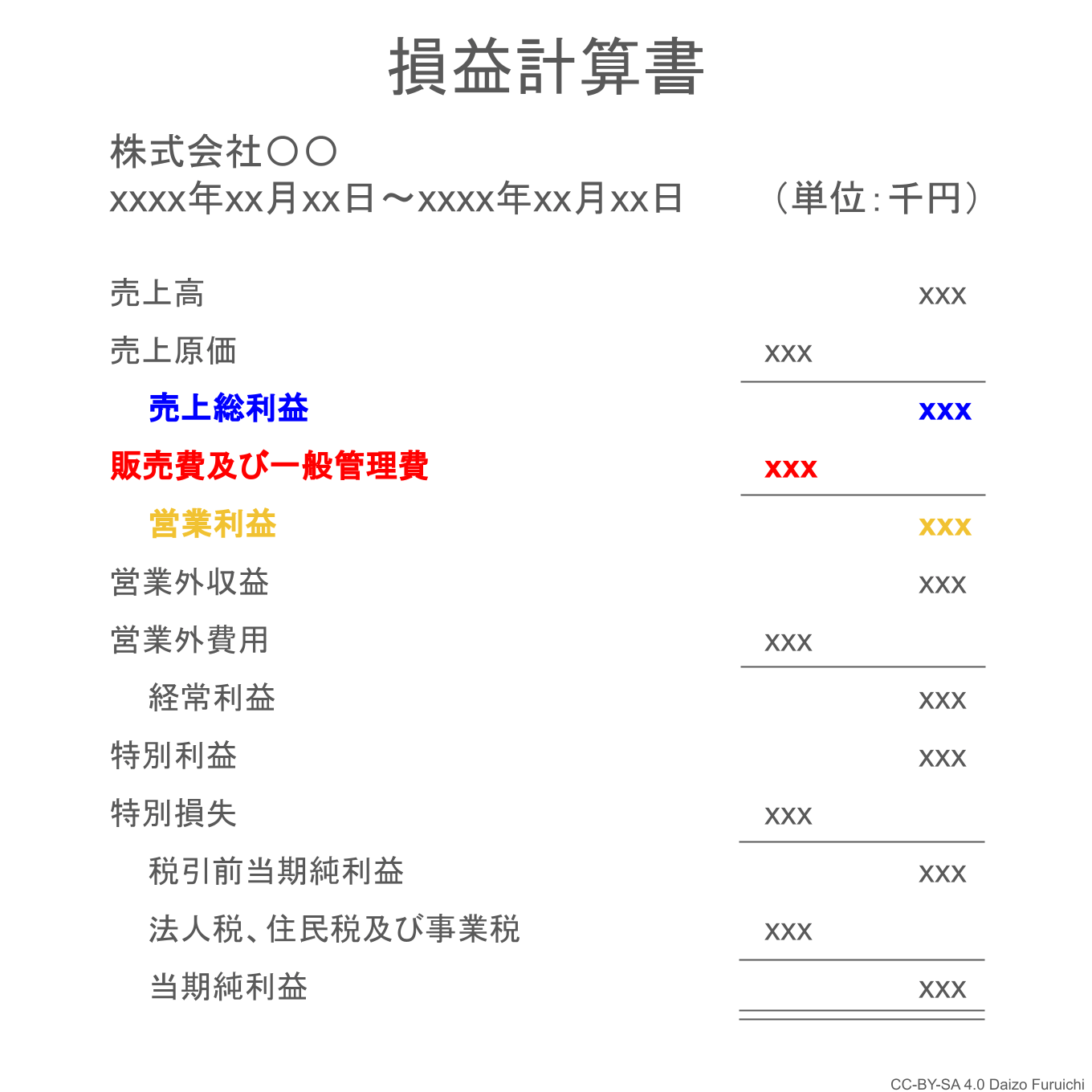

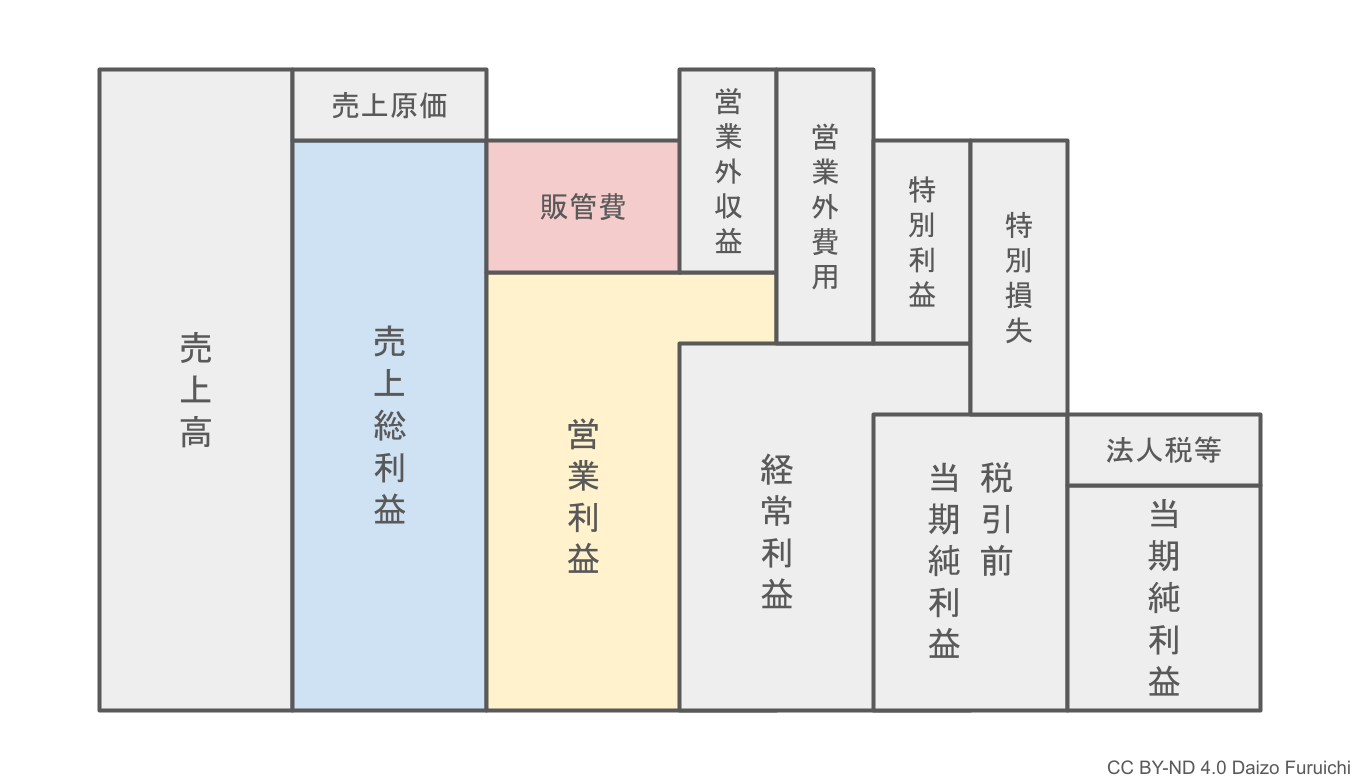

損益計算書では、以下の色付きの部分になります。

販売費及び一般管理費(販管費)

販売費及び一般管理費とは、

- 本業とする事業に関連する販売業務や管理業務に必要な費用

のことで、略して「販管費(はんかんひ)」と呼ばれます。

英語では「Selling, General and Administrative Expenses(SG&A、セリング・ジェネラル・アンド・アドミニストレーティブ・エクスペンシーズ)」と呼ばれます。

販管費は、マーケティング活動にかかるコストや、人件費や事務所の家賃など、本業とするビジネスを回すために間接的にかかる費用になります。

売上原価ほど売上に直接関係しませんが、売上を作るためには必要不可欠な費用です。

つまり、商品やサービスそのものに直接的にかかる費用が「売上原価」で、それ以外が「販管費」といったイメージでしょうか。

ただし、前のページで述べた通り、一部のサービス業などでは、

- 仕入れも在庫もないので売上原価はゼロ

- コストは販管費の人件費のみ

という会社もあるので、実質的に販管費が売上原価のような扱いになるパターンには注意が必要です。

営業利益

ここまで説明した、売上総利益(粗利)から販売費及び一般管理費(販管費)を差し引けば「営業利益」になります。

営業利益は、ズバリ、

- 本業の儲け

です。

ここで利益が出ていないと、会社はどんどん弱っていきます。なぜなら、原価や諸経費などの全てを支払った残りのお金を使って、設備を新しくしたり、事業拡大のための投資をしたりするからです。

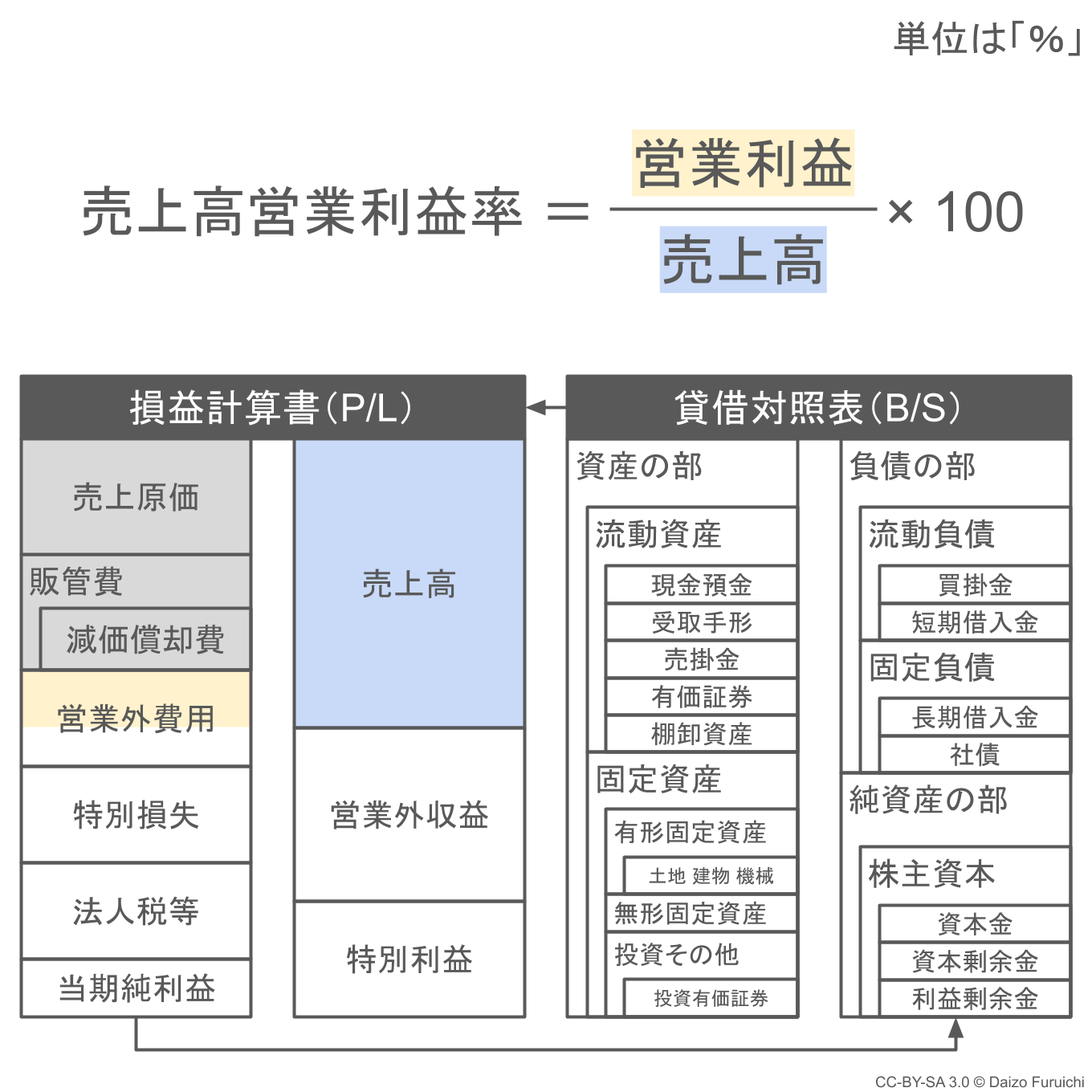

財務分析指標:営業利益率(売上高営業利益率)

営業利益を使った収益性の財務分析指標として、営業利益率(売上高営業利益率)があります。

営業利益率は、

- 営業利益 ÷ 売上高 × 100

で計算することができ(単位は%)、

- 数値が大きいほど本業の収益性が高い

と言えます。

詳しい分析方法については、こちらの記事をご覧ください。

次のページでは、経常利益について解説します。