だいぞう

だいぞう

営業利益率の計算式は、

- 営業利益率=営業利益 ÷ 売上高 × 100

であり、単位は「%」で表されます。

- 数値が大きいほど本業の収益性が高い

と言えます。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 営業利益率 |

|---|---|

| 建設業 | 3.85% |

| 製造業 | 3.79% |

| 情報通信業 | 5.45% |

| 運輸業・郵便業 | 0.72% |

| 卸売業 | 2.11% |

| 小売業 | 1.34% |

| 不動産業・物品賃貸業 | 11.25% |

| 学術研究、専門・技術サービス業 | 6.90% |

| 宿泊業・飲食サービス業 | -3.85% |

| 生活関連サービス業・娯楽業 | 0.61% |

| サービス業(他に分類されないもの) | 3.25% |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 営業利益率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 営業利益率(中小企業実態基本調査 2022年発表2020年決算実績値)

- 営業利益率(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

営業利益率の計算式

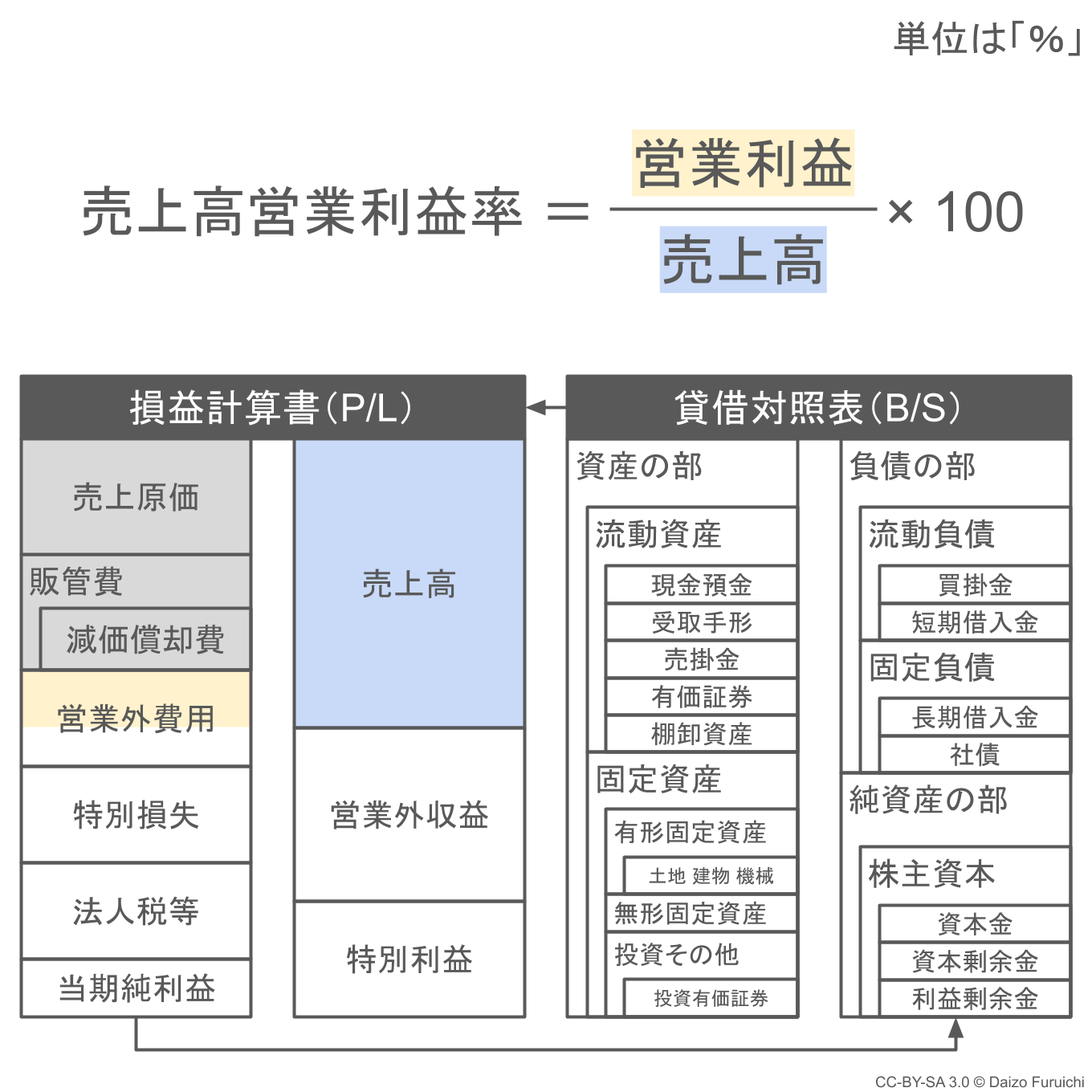

営業利益率(売上高営業利益率)の計算式は、

- 営業利益 ÷ 売上高 × 100

で、本業(メインの事業)の収益性の高さを測る財務分析指標です。

営業利益率は、正確には「売上高営業利益率」であり、「総資産営業利益率(ROA、Return On Assets)」と区別されます。

英語では営業利益を「Operating Margin(オペレーティング・マージン)」「Operating Profit(オペレーティング・プロフィット)」「Operating Income(オペレーティング・インカム)」などと呼び、売上高営業利益率のことを「Operating Margin Ratio(オペレーティング・マージン・レシオ)」と呼びます。

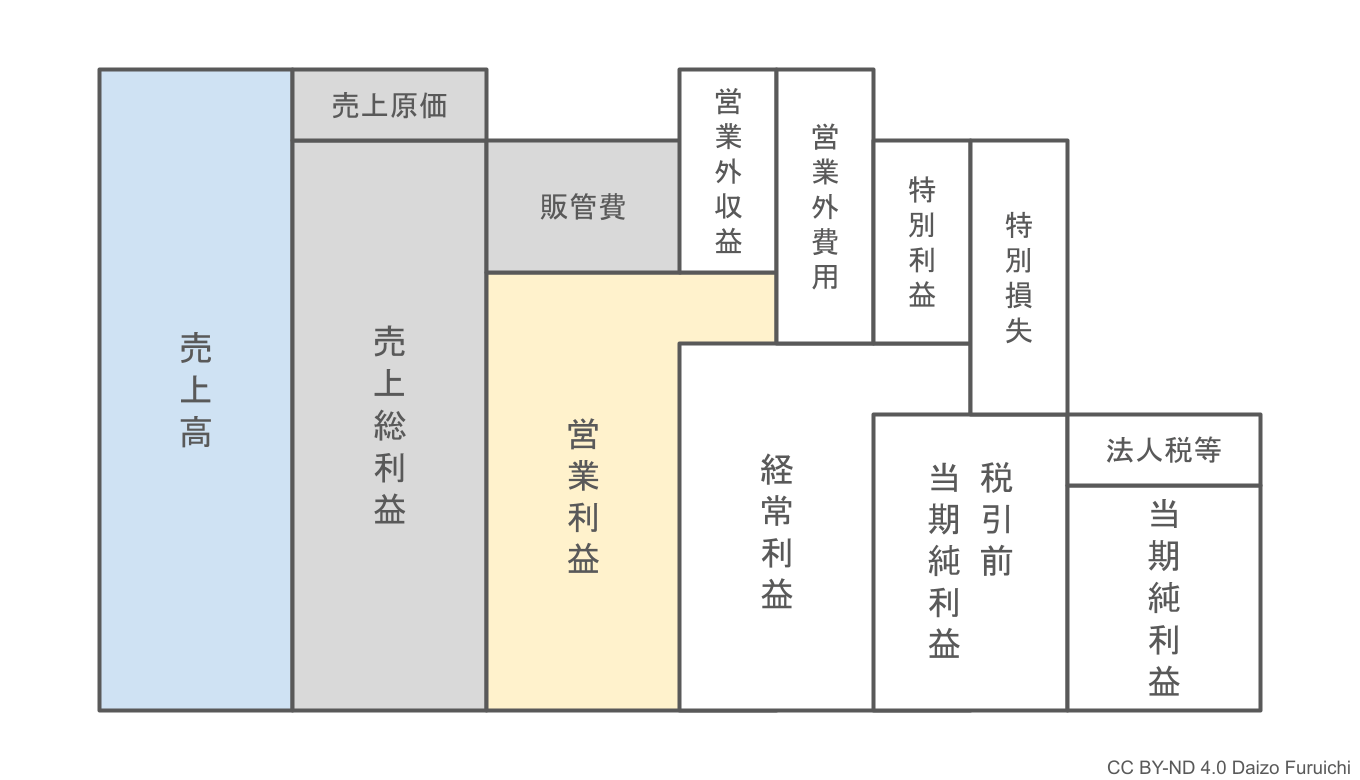

下図では、損益計算書の黄色い部分が「営業利益」で青色の部分が「売上高」になります。

「5つの利益の階段図」では以下の部分に該当します。

営業利益そのものは、「売上高」から「売上原価」と「販売費及び一般管理費(販管費)」を引いたものなので、

- (売上高 ー 売上原価 ー 販売費及び一般管理費)÷ 売上高 × 100

という計算でも結果は同じです。

つまり営業利益率は、営業利益そのものがわからなくても、

- 売上高:その会社が本業とする事業から得た収益

- 売上原価:本業で売上を得るために直接かかった費用

- 販管費:本業で売上を得るために間接的にかかった費用

の3つがわかれば計算することができます。

「販売費及び一般管理費(販管費)」についての詳しい説明は、こちらの記事もご覧ください。

また営業利益率(売上高営業利益率)と同様の、

- 収益性の財務分析指標

として「粗利率」や「経常利益率」などがあります。