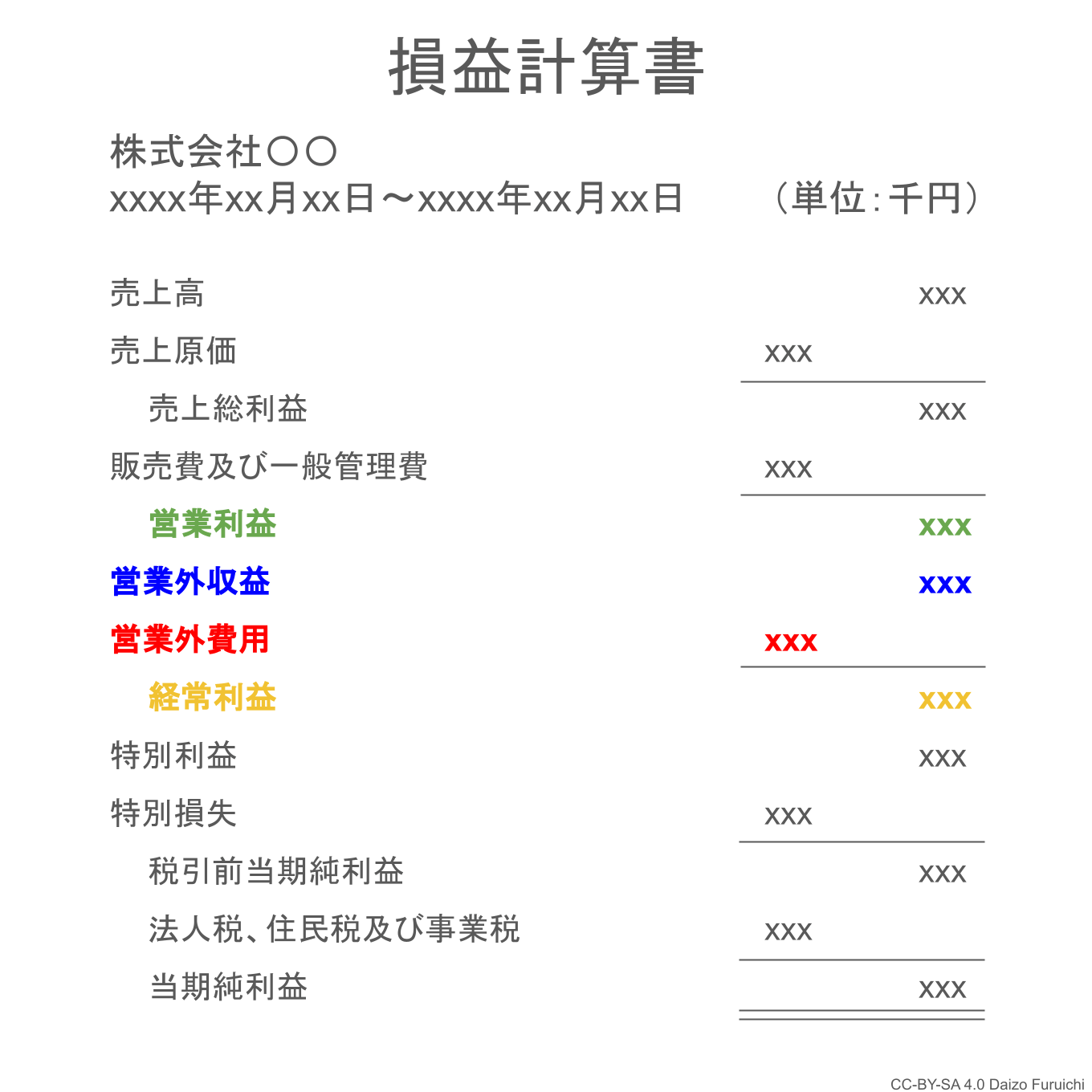

経常利益とは?

経常利益(けいじょうりえき)とは、

- 営業利益に営業外収益を加えて営業外費用を差し引いた利益

のことで、

ちなみに英語では「営業」を「Operating(オペレーティング)」と表現するのに対して、「営業外」は「Non-Operating(ノン・オペレーティング)」と表現します。つまり、「Non-Operating Margin(ノン・オペレーティング・マージン)」「Non-Operating Profit(ノン・オペレーティング・プロフィット)」「Non-Operating Income(ノン・オペレーティング・インカム)」ということになります。

ここからは本業以外(財務活動)の儲けも含む利益になります。

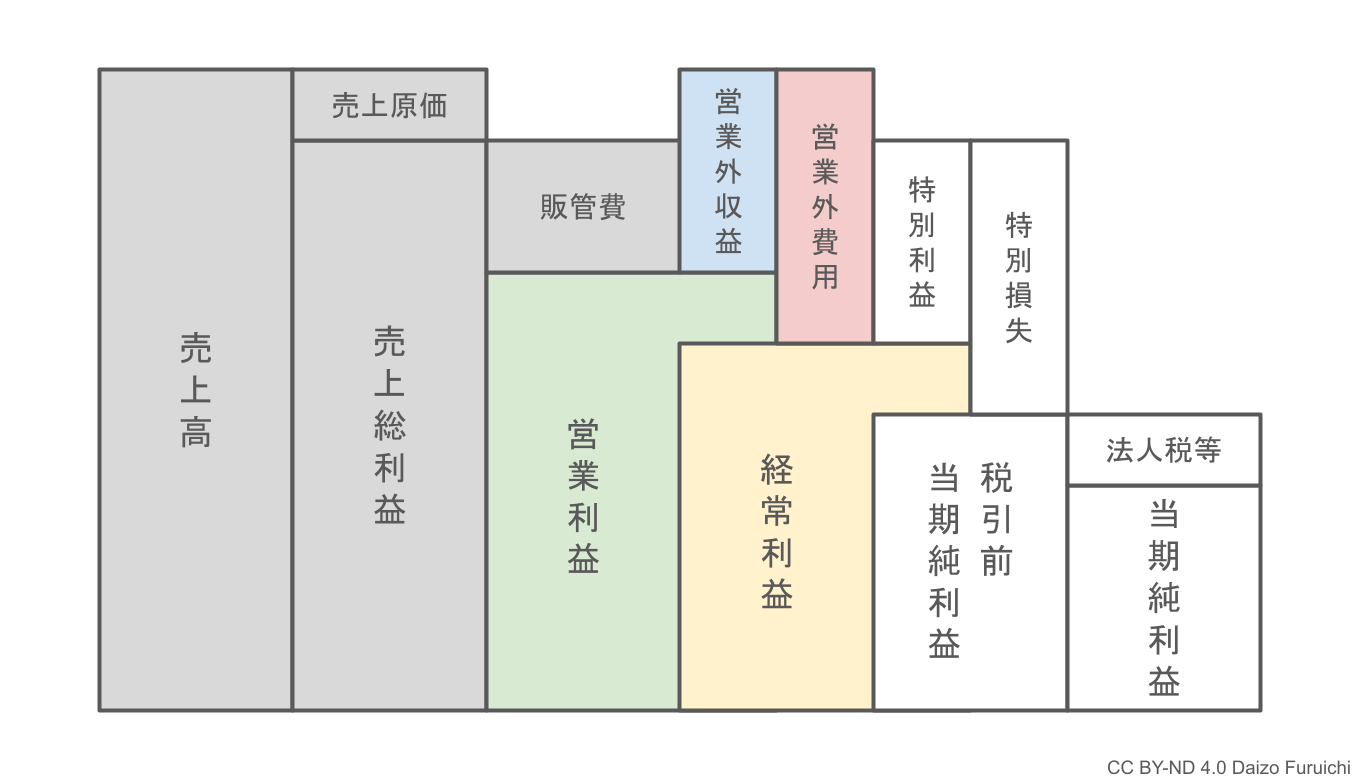

損益計算書では、以下の色付きの部分になります。

営業外収益

営業外収益(えいぎょうがいしゅうえき)とは、

- 本業以外で、いつものように発生する収益

のこと。

例えば、本業ではないけれど、敷地の一部を駐車場として貸し出している場合に得られる収益はこちらに分類されます。

他には、銀行の預金口座の受取利息なども営業外収益に分類されます。国の補助金や助成金なども営業外収益に入れることがほとんどです。

営業外費用

営業外費用(えいぎょうがいひよう)とは、

- 本業以外で、いつものように発生する費用

のこと。

こちらは逆に、銀行に支払う金利などが含まれます。例えば借入金がある場合は、その支払利息が営業外費用として計上されます。

経常利益

営業利益に営業外収益を足した後、営業外費用を引いたものが「経常利益」です。つまり、営業外収益よりも営業外費用が少なければ、経常利益が営業利益を上回ることもあります。

ちなみに「経常(けいじょう)」とは、

- いつものこと

という意味です。

そして「営業外」とは、

- 本業ではない

という意味です。

このことから経常利益とは、

- 本業ではないけどいつも発生する収益と費用を含んだ利益

と考えることができます。

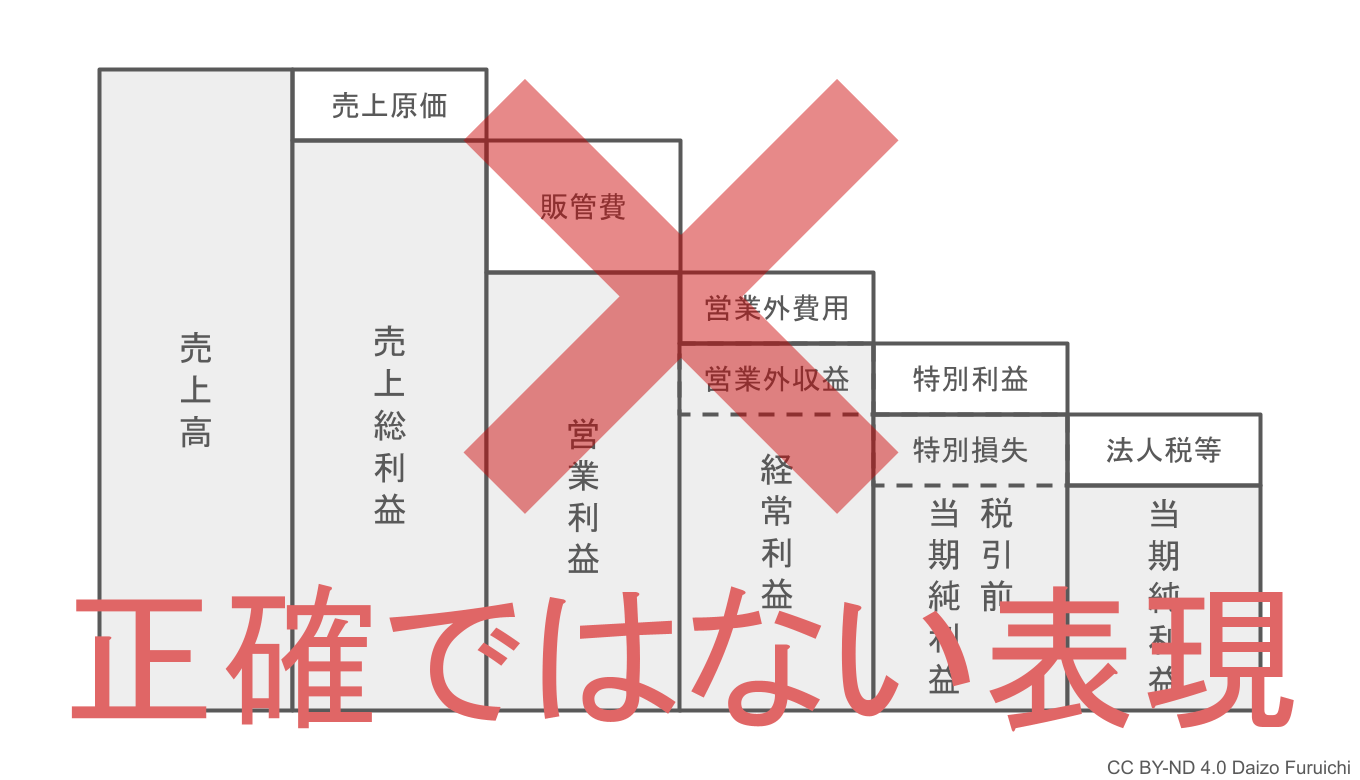

「5つの利益」でキーワード検索をすると、階段状の図がたくさん表示されますが、下記のような正確ではない表現のものも混ざっています。

その中でも多いのは、このページで紹介した「経常利益」と次のページで解説する「税引前当期純利益」の図が正確ではないパターン。

例えば、経常利益は営業利益に営業外収益を加えて、それから営業外費用を差し引くわけですが、間違ってる図解では、経常利益の中に営業外収益が含まれている表現になっています。(ちなみに「営業外損益」としている図はまだマシな方です。)

驚くべきことに、大手の会計ソフトや多くの税理士事務所のホームページに載っている図が間違っています。

そういった会社は、責任者が専門知識を持っていないか、責任者が全然チェックしていないか、のどちらかでしょう。掲載されている情報の信頼性は、推して知るべしということになります。

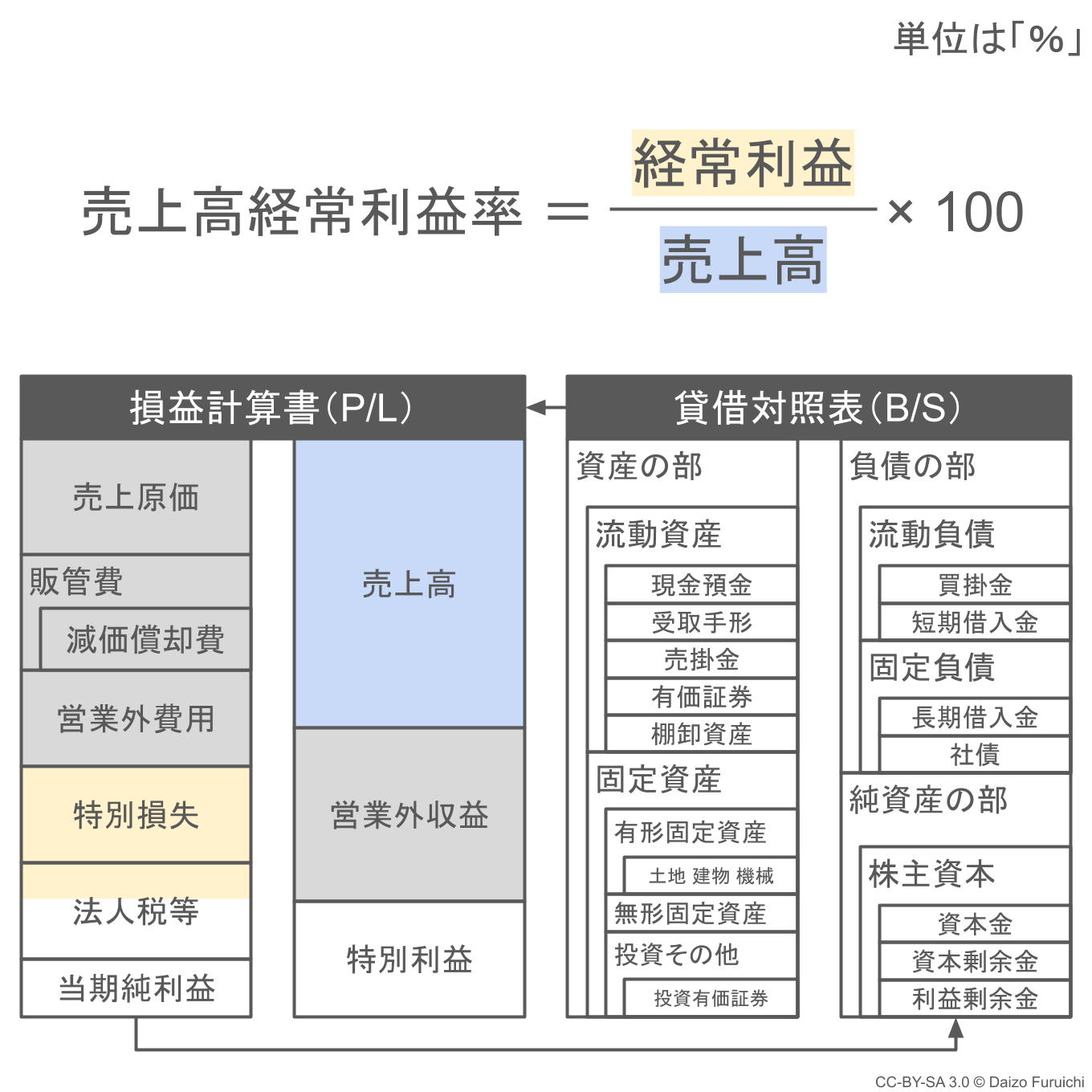

財務分析指標:経常利益率(売上高経常利益率)

経常利益を使った収益性の財務分析指標として、経常利益率(売上高経常利益率)があります。

経常利益率は、

- 経常利益 ÷ 売上高 × 100

で計算することができ(単位は%)、

- 数値が大きいほど財務活動を含んだ経営の収益性が高い

と言えます。

詳しい分析方法については、こちらの記事をご覧ください。

次のページでは、税引前当期純利益について解説します。