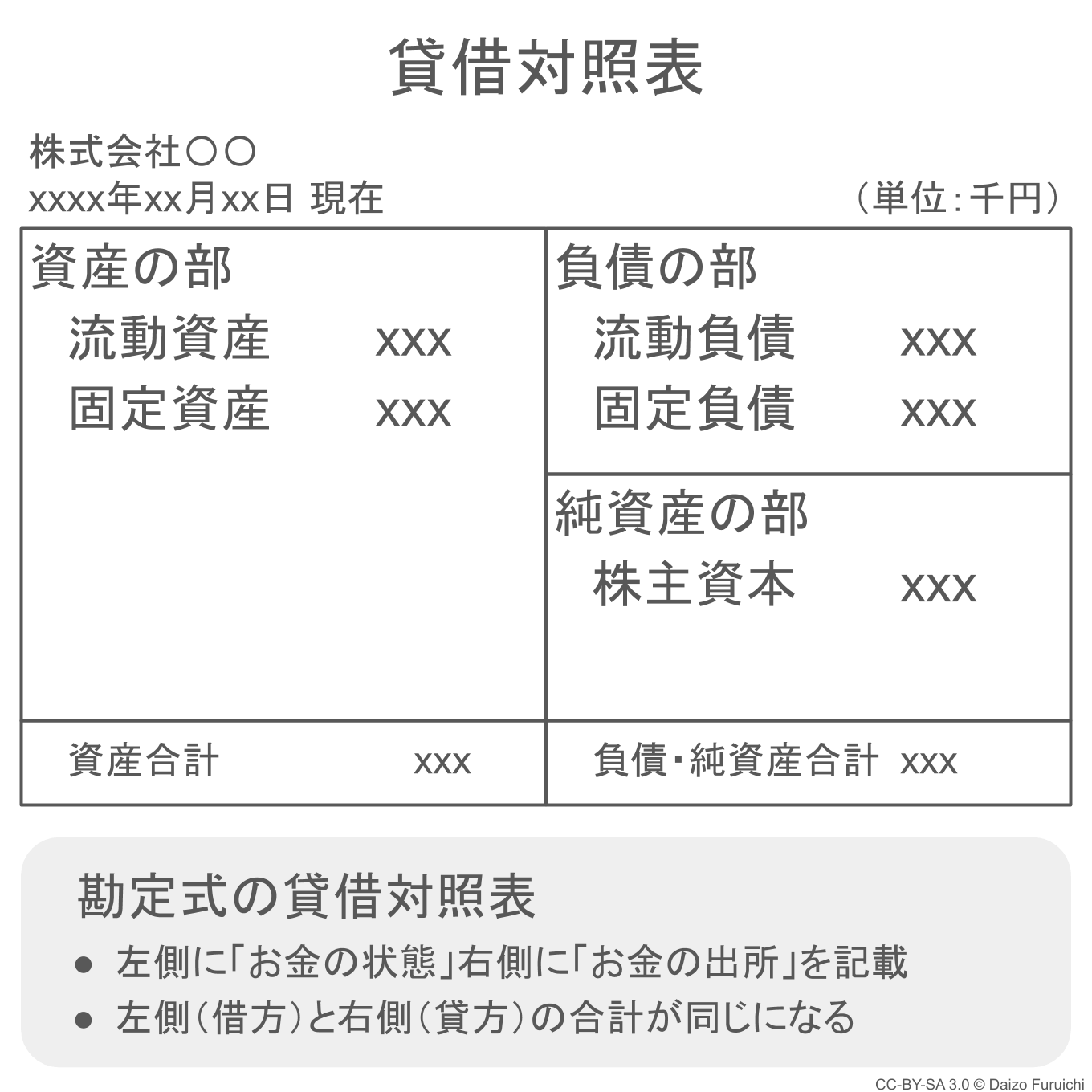

貸借対照表(B/S)とは?

貸借対照表とは、

- 資産の部、負債の部、純資産の部で構成された企業の総資産を表す財務諸表

のことで、「バランスシート(Balance Sheet)」や「B/S(ビーエス)」とも呼ばれます。

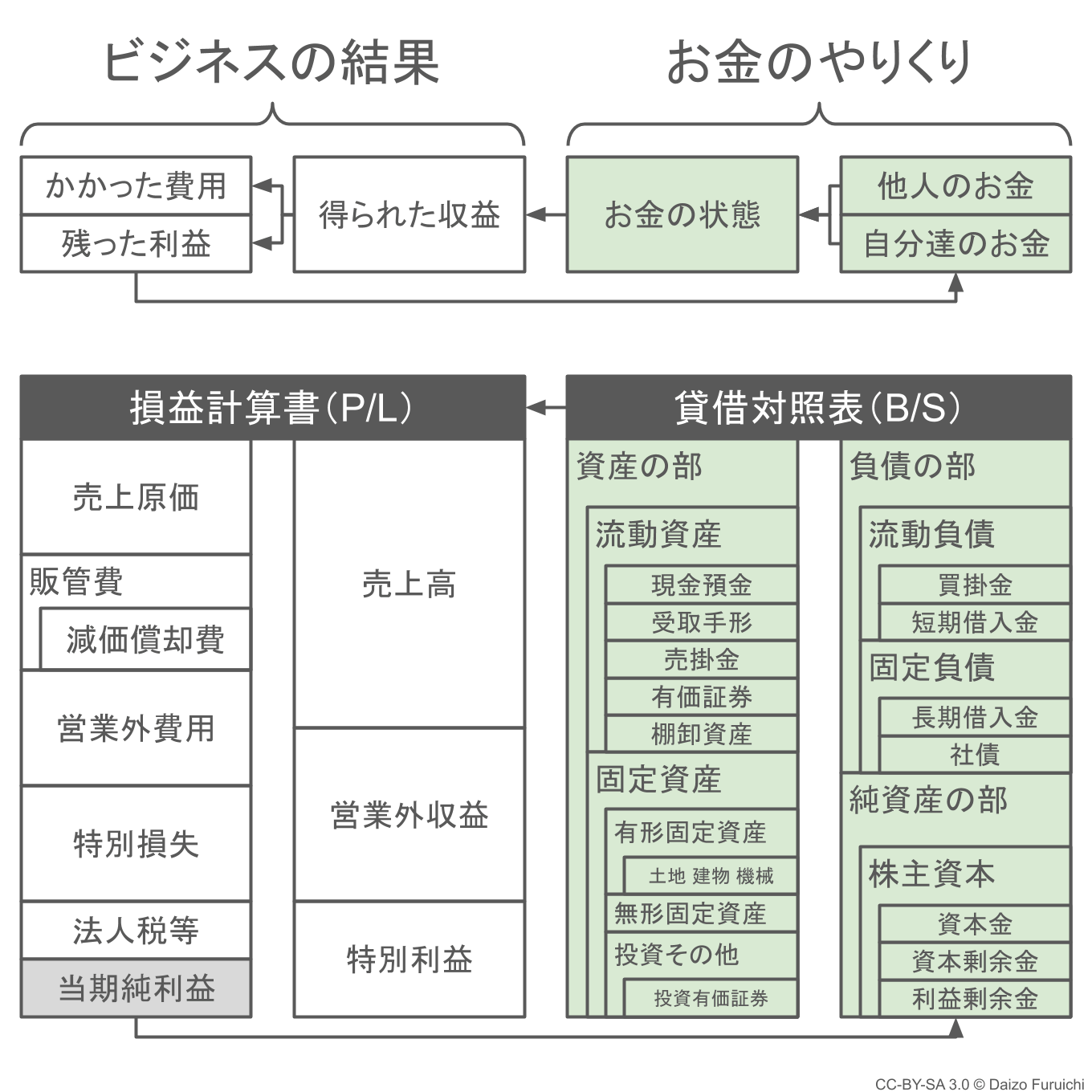

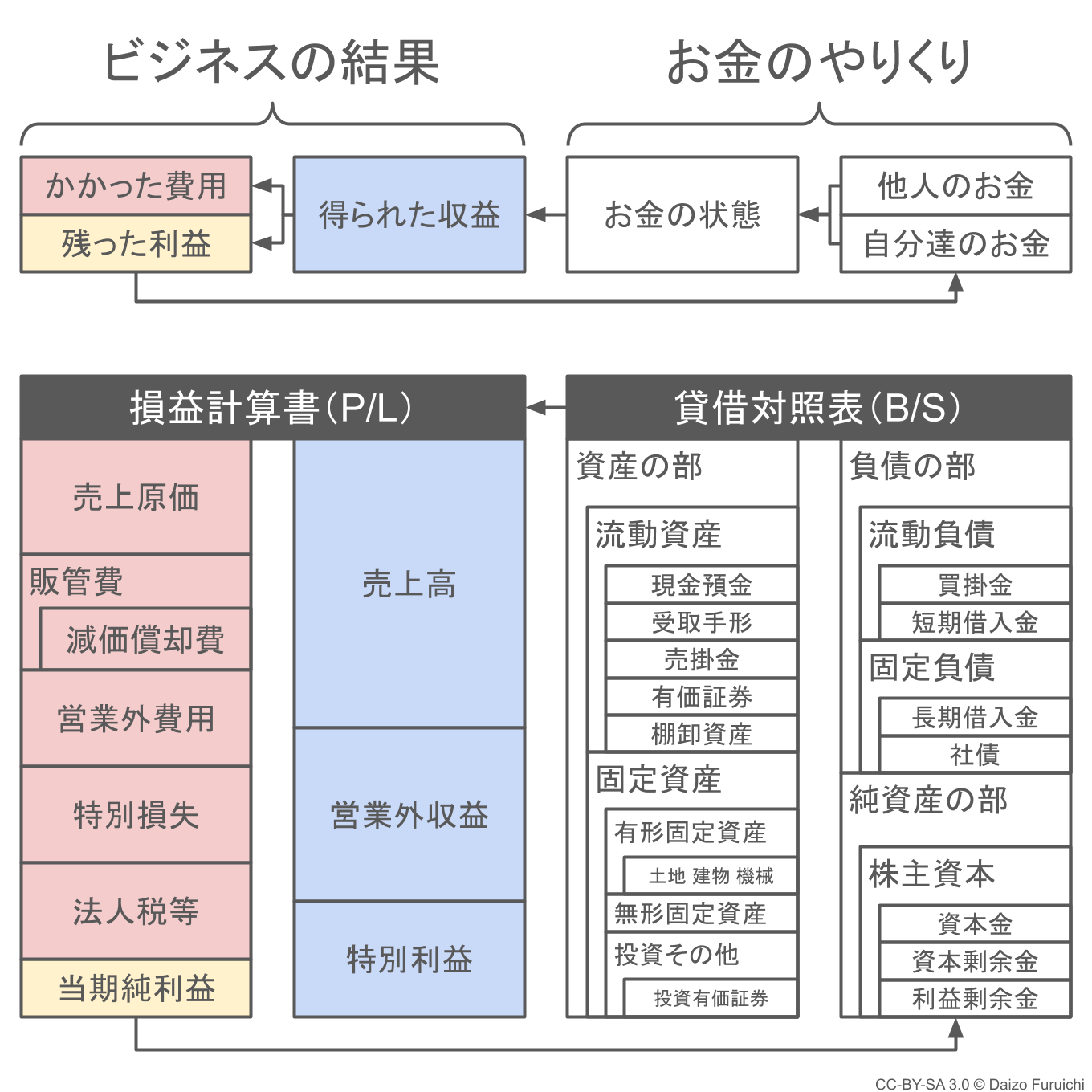

皆さんも、下図のように項目が左右に分かれた「勘定式の貸借対照表」を見かけたことがあるかもしれません。

この表では、

- 表の右側(→)が企業の「お金の出所(自分たちのお金or他人のお金)」

- 表の左側(←)が企業の「お金の状態」

を表しています。

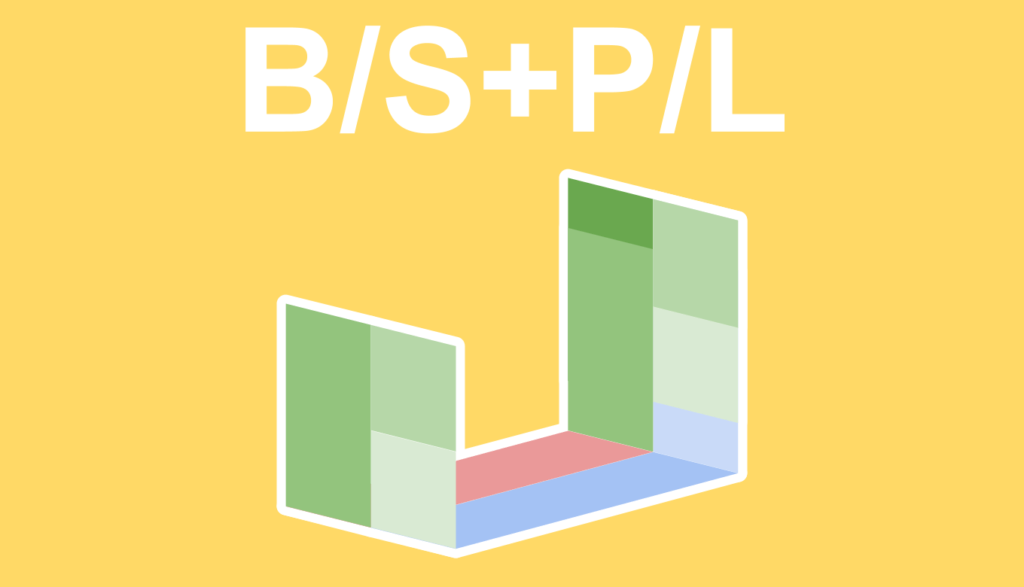

これはビジネスにおけるお金の流れの前半部分になります。

貸借対照表のそれぞれの「部」は、さらにいくつもの勘定科目に分けることができます。「現金預金」「土地」「建物」のようなイメージしやすいものから、「売掛金」「買掛金」「無形固定資産」などのようにイメージしにくいものまで様々あります。

でもとりあえずここでは、

- 負債の部:返す必要のある他人から集めたお金の金額

- 純資産の部:返す必要のない自分たちのお金の金額

- 資産の部:集めたお金の状態(金額ベース)

ということだけ覚えておけば十分です。

より詳しい解説については、こちらの記事もご覧ください。

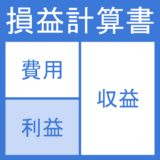

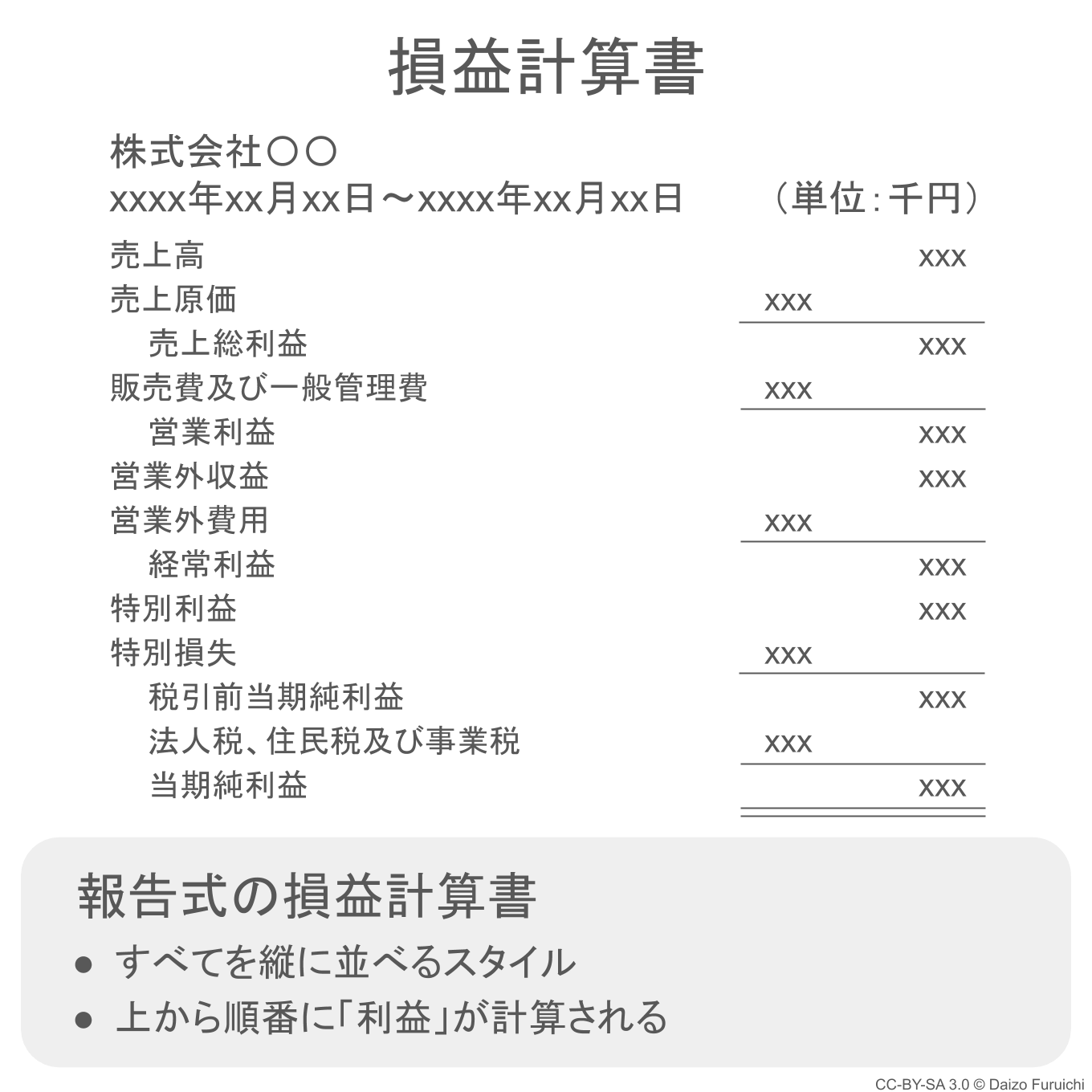

損益計算書(P/L)とは?

損益計算書とは、

- 特定の期間に発生した利益を計算するための財務諸表

のことで、「P/L(ピーエル、Profit and Loss Statement)」などとも呼ばれます。

損益計算書については、下記のような項目が縦に並んだ「報告式の損益計算書」を見かけることが多いかもしれません。

損益計算書は「利益を計算する」ことが一番の役割です。

そのため上記の報告式の損益計算書では、

- 売上総利益(粗利益)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

という順番で、上から段々に利益が計算されているのがわかると思います。

これは、ビジネスのお金の流れの後半部分を表していて、利益を計算することで「ビジネスの結果」を知ることができます。

このビジネスの結果である「利益」を計算するためには、

- 得られた収益:本業の売上を中心とした収益

- かかった費用:売上の原価と販売にかかった支出を中心とした費用

を把握する必要があります。

「収益」も「費用」も様々なものがありますが、

- 収益が費用を上回っていれば利益になる

ということだけ、とりあえず覚えておいてください。

より詳しい解説については、こちらの記事もご覧ください。