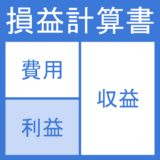

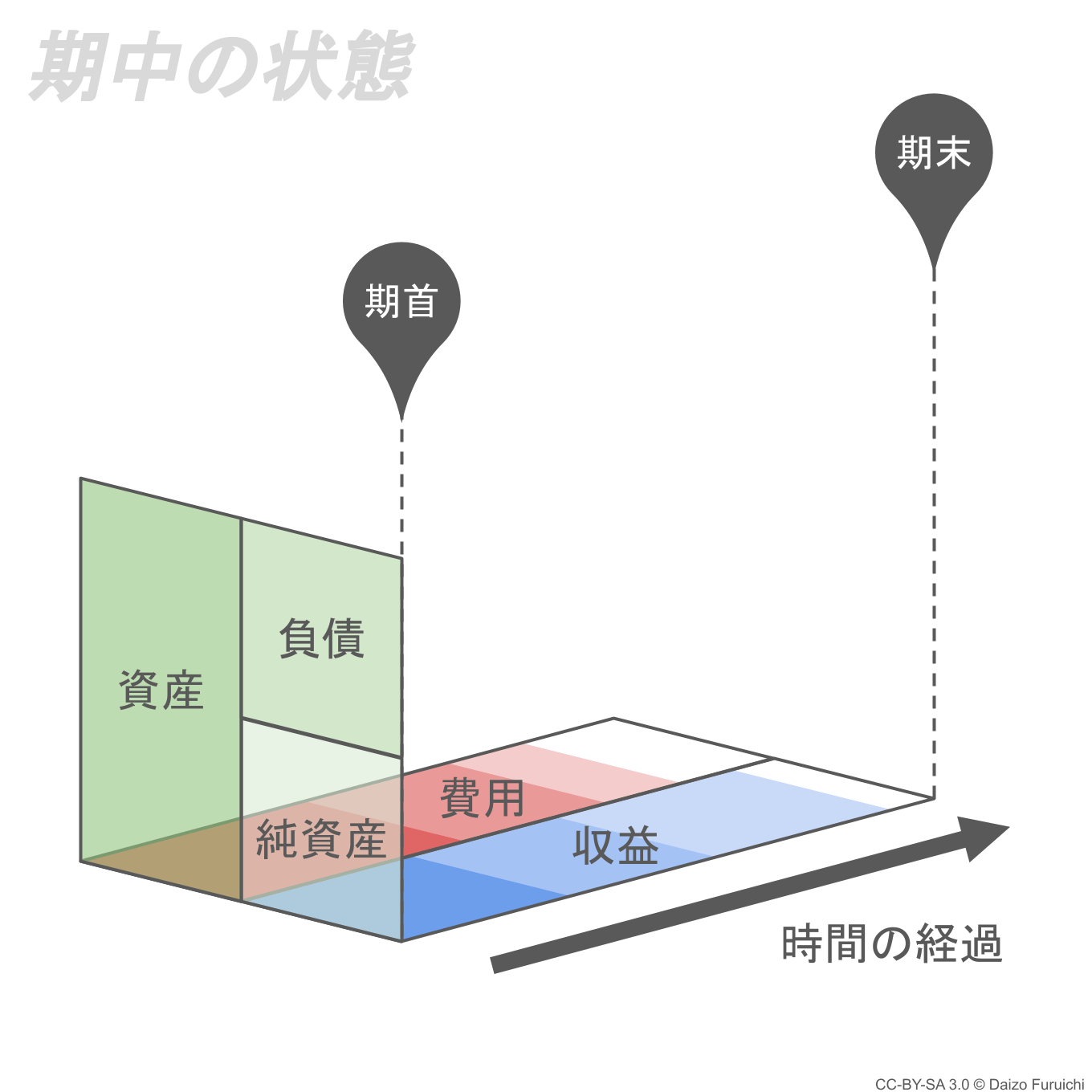

期中の状態:損益計算書

期中の状態を把握するためには、損益計算書(P/L)を確認します。

ここからは時間の経過と共に、収益も費用もどんどん積み重なっていきます。

イメージとしては、

- 売上が立てば「収益」がニョキニョキと伸びる

- お金を使えば「費用」がニョキニョキと伸びる

ような感じです。

もちろん全てが同時に起こるわけではないので、タイミングによっては収益の合計が優っていたり、逆に費用の合計が収益を上回っていたりします。

そのため、利益についてはタイミングの影響が小さくなるようにある程度の期間で区切って合計を見る方が、ビジネスの結果である「利益」を計算しやすくなります。

ちなみに利益もいろいろあって、

- 売上総利益(粗利益):本業の売上から原価を差し引いた利益

- 営業利益:原価以外の費用も差し引いた本業の利益

- 経常利益:営業利益に本業以外の活動も加えた通常の利益

- 税引前当期純利益:経常利益に特別な活動も加えた利益

- 当期純利益:税金も差し引いた最終的な利益

といった具合に、

- 本業のビジネス(営業)か、それ以外(営業外)か

- いつも起こること(経常)か、まれな出来事(特別)か

という軸で利益を分類します。

そして、このいろいろな利益の中でも「期末」の貸借対照表に影響を与えるのが、

- 当期純利益:税金も差し引いた最終的な利益

です。

期末の状態:貸借対照表

1年というサイクルであれば、年度の最後の日が「期末」になります。その期末に確認するのも、期首と同様に貸借対照表になります。

「期首」と「期末」の貸借対照表を比較することで、

- ビジネスの結果が与える会社の資産への影響

を知ることができます。

そのビジネスの結果というのが、

- 当期純利益:税金も差し引いた最終的な利益

であり、期末の貸借対照表の「純資産の部」>「利益剰余金」>「繰越利益剰余金」に加算されます。

この「加算」についてですが、

- 利益が出るパターン:当期純利益がプラス

- 損失が出るパターン:当期純利益がマイナス

の2つのパターンに分かれます。

次のページでは、2つのパターンを図解して説明します。