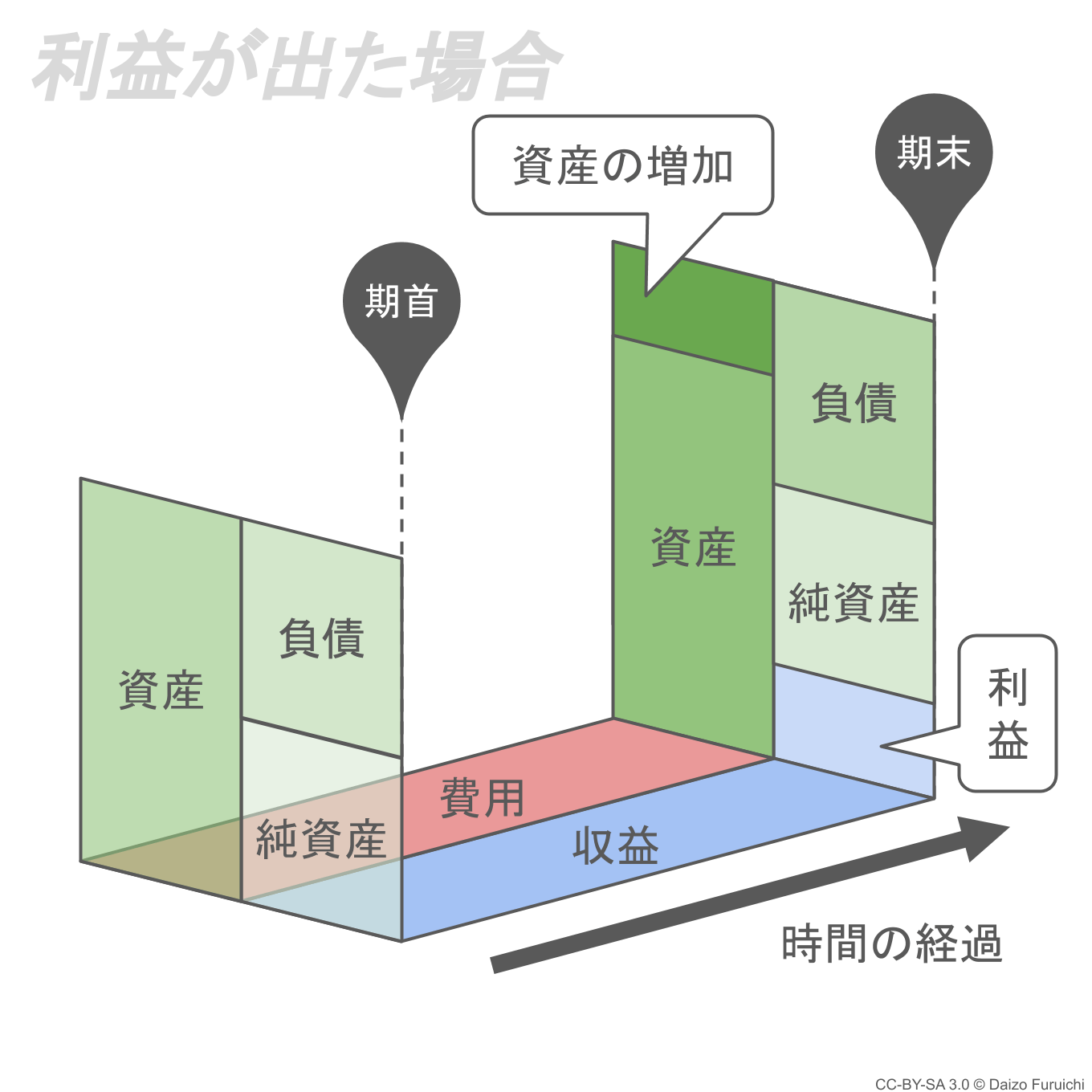

利益が出るパターン

まず当期純利益がプラスの場合、つまり最終的な利益が出ているパターンでは、当期純利益が「繰越利益剰余金」に移動して純資産の部が増加します。

下の図では、費用を上回った収益が純資産に食い込んで押し上げるイメージです。

「純資産の部(右下)」が「利益」で押し上げられると、その上に乗っている「負債の部(右上)」も押し上げられます。

そうすると今度は「資産の部(左側)」もバランスを取るように上に伸び、資産の増加となります。

つまり「ビジネスの結果」によって会社が成長(資産が増加)したということです。

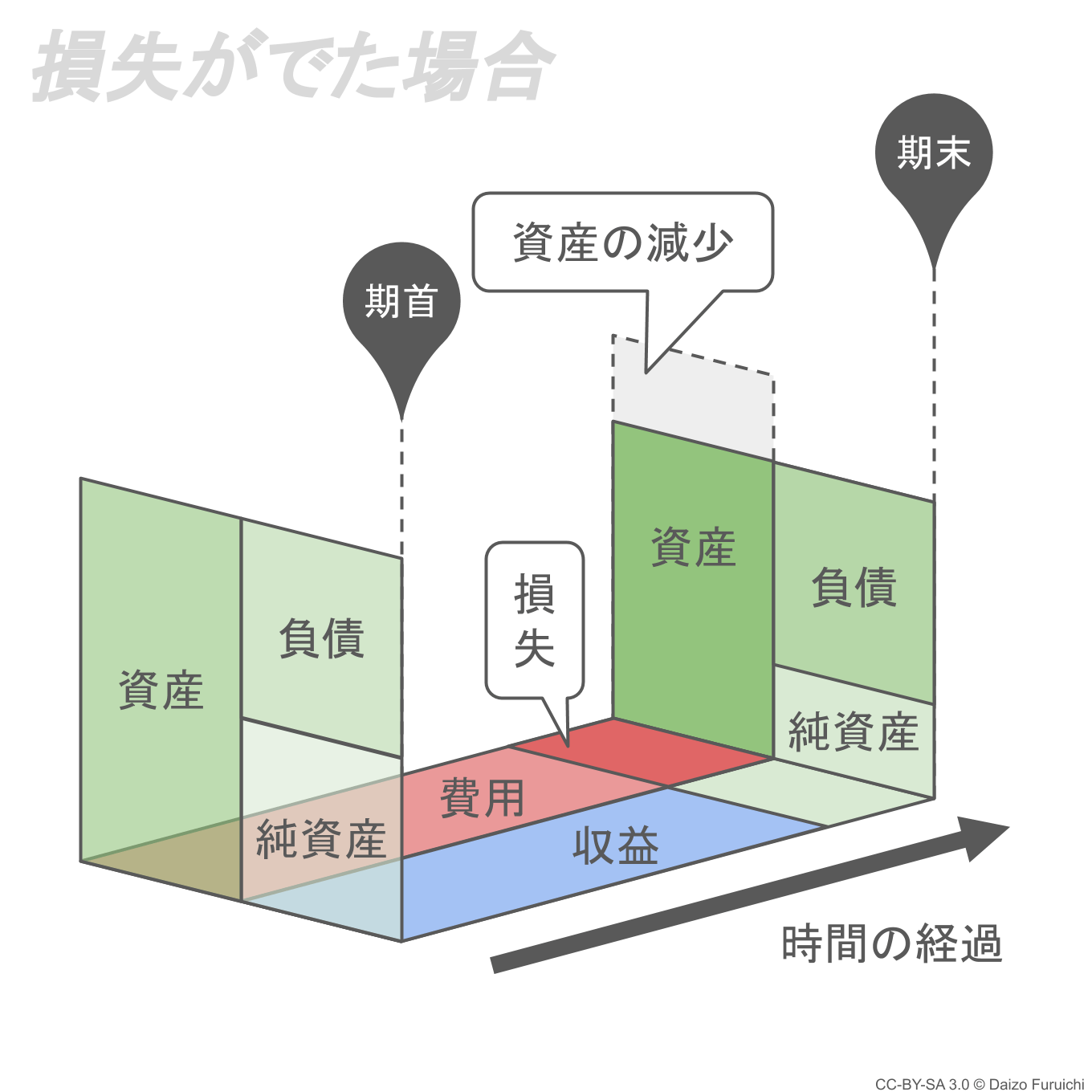

損失が出るパターン

逆に当期純利益がマイナスの場合、つまり最終的に損失が出てしまったパターンでは、「繰越利益剰余金」が損失を補う形で純資産の部が減少します。

下の図では、収益が費用を上回った「損失」が発生していて、それを埋め合わせるために純資産が小さくなってしまうイメージです。

「純資産の部(右下)」が「損失」によって縮んでしまうと、その上に乗っている「負債の部(右上)」も下に降りてきます。

そうすると今度は「資産の部(左側)」もバランスを取るように短くなり、資産の減少となります。

つまり「ビジネスの結果」によって会社が縮小(資産が減少)したということです。

このように、貸借対照表と損益計算書はお互いに影響し合う関係であり、財務諸表はその関係性を数値で表現しているのです。