貸借対照表と損益計算書の見方とビジネスの流れ

ここまでは貸借対照表と損益計算書の役割を説明しました。

ここからはビジネスの流れをふまえて、両方の財務諸表を併せて読むための見方を説明したいと思います。

どんなビジネスも、

- 資金調達:商売の元手になるお金を集める

- 事業投資:集めたお金で商売道具などをそろえる

- 事業活動:商売道具を使って儲ける

という大まかな流れがあります。

例えば、ラーメン屋を始めるなら、自分の貯金や親類から集めたお金を元手に、集めたお金で調理器具や厨房設備をそろえて、ラーメンを作って儲けます。より大きい規模で考えれば、製造業者が株式市場に上場して多くの株主からお金を集め、そのお金で新たな工場など大規模な設備投資を行い、規模の経済性を利用して利益を生み出します。

このようなビジネスの流れを、貸借対照表と損益計算書に当てはめると、貸借対照表は、① 資金調達(お金を集めること)」と「② 事業投資(商売道具などをそろえること)」の2つを金額で把握し、損益計算書は「③ 事業活動(商売道具を使って儲ける)」の結果を金額で把握するために作る資料になります。

…とは言え、財務諸表の文字と数字の羅列だけでは、多くの会計初心者や初学者にとってビジネスの流れをビジュアルでイメージしにくいものです。

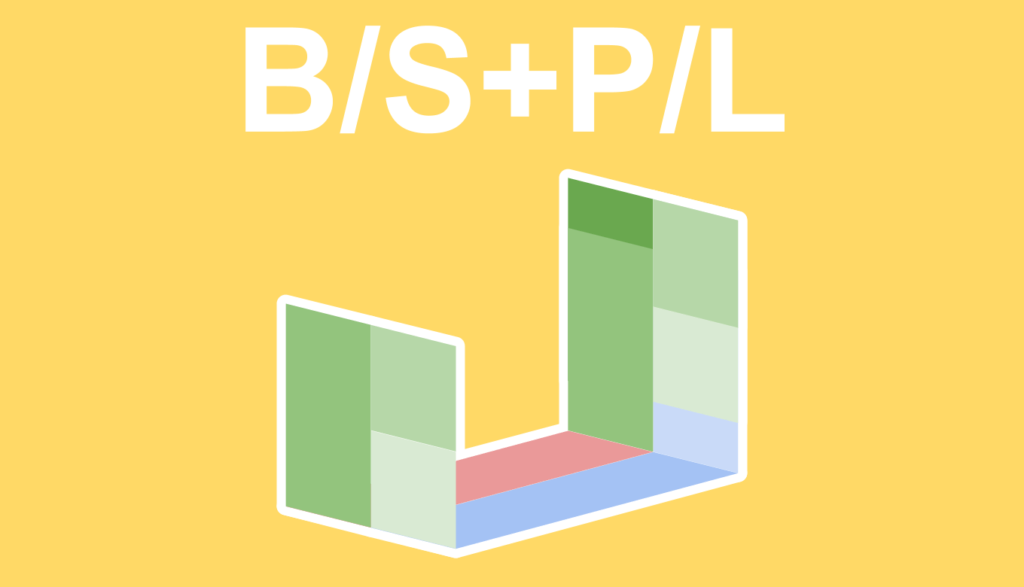

そこで見ていただきたいのがこちらの図です。

こちらの図は、貸借対照表と損益計算書のつながりに時間軸を加えて、立体的に表現したものになります。

年度の最初の日である「期首」の資産を元手として、時間の経過と共に収益や費用が積み重なり、年度の最後の日である「期末」の資産の状態に利益や損失が影響を与える、というイメージです。

もちろん時間軸は「1年」だけでなく、「1ヶ月」「四半期(3ヶ月)」「半期(6ヶ月)」といった場合ものあるので、始めと終わりは「期首」「期末」じゃなくても大丈夫です。

筆者がこのタイプの図を初めて見たのは、経営コンサルタントの國貞克則氏の著書「決算書がスラスラわかる 財務3表一体理解法 」という書籍です。(現在は「増補改訂版」が発売されています。)

当時、簿記の勉強中だった筆者は、國貞氏のこの表現を見たときに目から鱗でした。その後はこのイメージを元に財務三表が頭の中で繋がって、以前よりも会計の知識が腹落ちするようになった記憶があります。

ということで、このページの一番最後にも書籍へのリンクを貼っておきますので、気になる方は確認してみてください。

ここからは、それぞれのフェーズについてもう少し詳しく説明します。

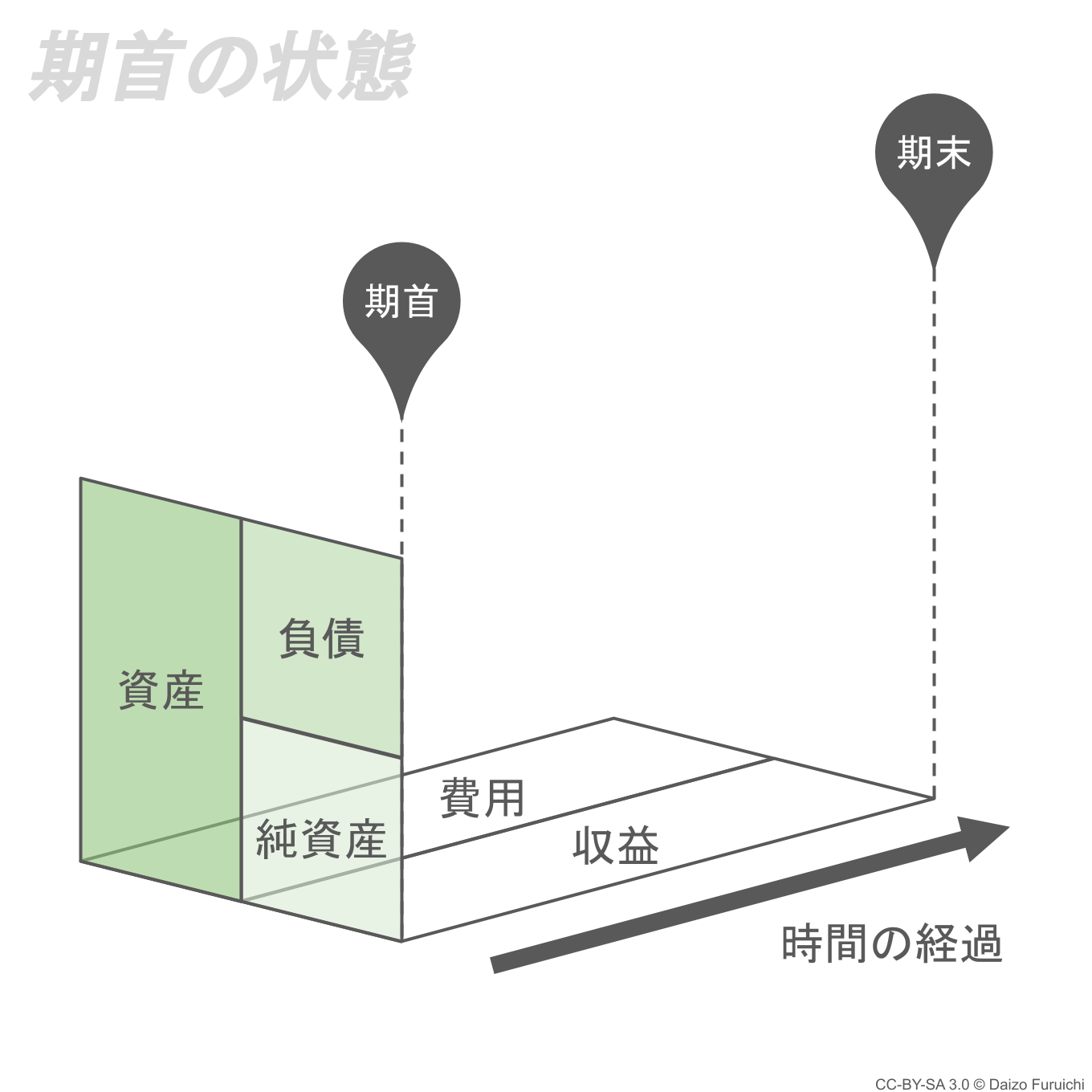

期首の状態:貸借対照表

まず年度などの新しいサイクルが始まる前に確認するのが、貸借対照表(B/S、バランスシート)です。

1年のサイクルで見るなら、新しい年度が始まる一番最初の日である「期首」の貸借対照表の状態を確認します。

期首の貸借対照表は、

- これまでどのようにお金を調達したか? → 負債・純資産の部

- 調達したお金がどのような状態なのか? → 資産の部

ということが確認できるのですが、この「お金のやりくり」の状態をこの先どうするか考えなければいけません。

例えば、活用できていない工場や店舗があるのなら、維持費が負担としてのしかかってくるので、この先ちゃんと活用するか手放すかを判断しなければいけません。また現金が必要以上に余りすぎているのであれば、固定資産や研究開発に投資を行い、会社の価値を高める必要があるかもしれません。

いずれにしても、これまでの「お金のやりくり」を知ることで、この先の「お金のやりくり」や事業活動をどうするのかを考えることができます。

それをふまえた上で、「期中」の活動が始まります。