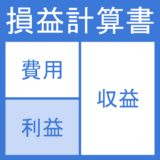

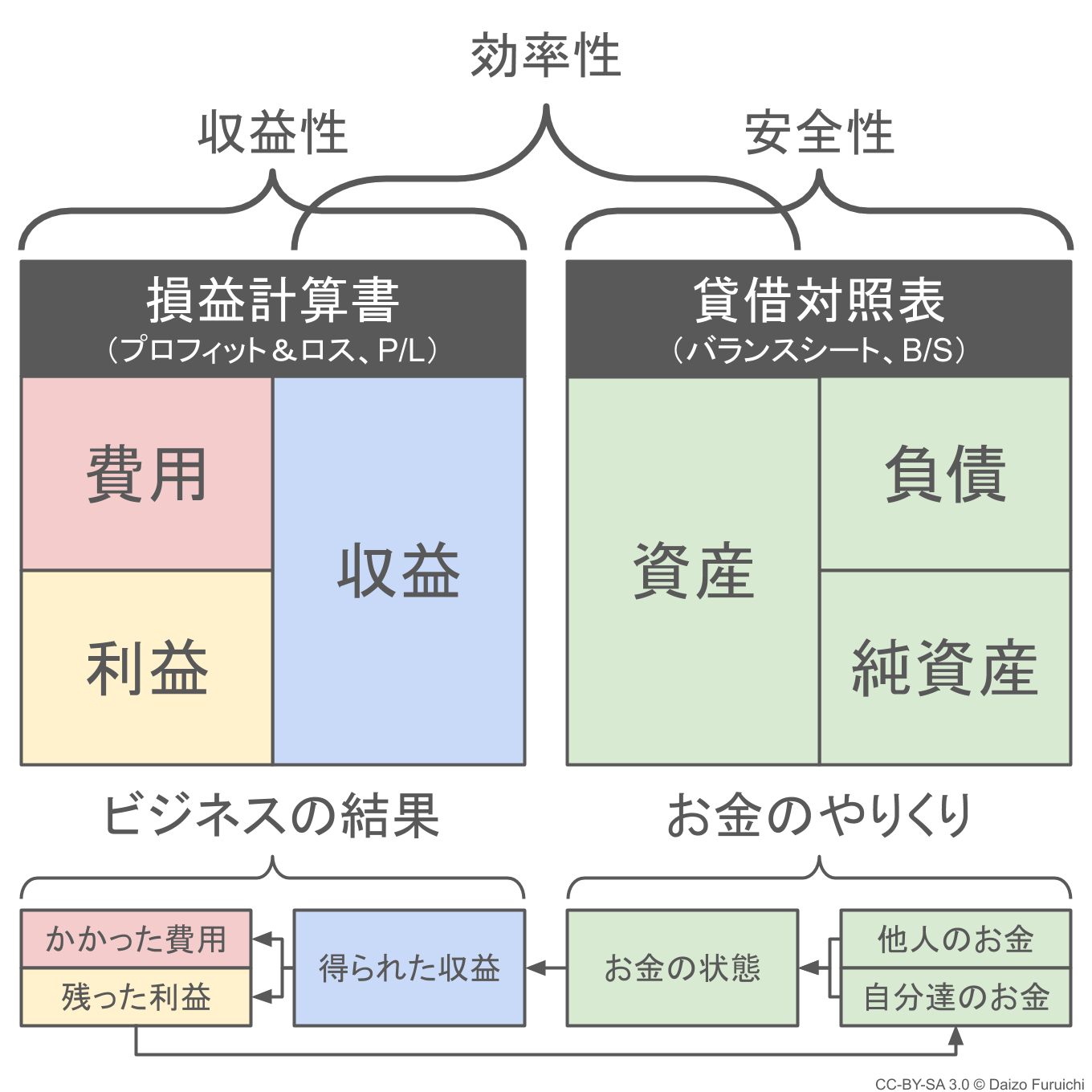

財務分析指標で確認する収益性・効率性・安全性

ここまで説明した貸借対照表と損益計算書によるビジネスの流れですが、

- 安全性の財務分析指標

- 効率性の財務分析指標

- 収益性の財務分析指標

を使うことで、うまく流れているかどうか確認することができます。

これは最初にご紹介した、

- 資金調達:商売の元手になるお金を集める

- 事業投資:集めたお金で商売道具などをそろえる

- 事業活動:商売道具を使って儲ける

という流れに対応しています。

つまり、

- 資金調達に無理はないか? → 安全性

- 事業投資で成果が上がっているか? → 効率性

- 事業活動でちゃんと儲かっているか? → 収益性

といった具合に、それぞれを分析することができるのです。

安全性の財務分析指標

安全性の財務分析指標は、

- 貸借対照表(バランスシート)を使った財務分析

で、

- 流動比率

- 当座比率

- 固定比率

- 固定長期適合率

- 自己資本比率

- 財務レバレッジ

- 負債比率

- 有利子負債比率

などがあります。

それぞれの詳しい解説は、こちらの記事をご覧ください。

流動比率と当座比率の計算式と求め方:目安となる業種別平均値【2024年発表値】

流動比率と当座比率の計算式と求め方:目安となる業種別平均値【2024年発表値】  固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】

固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】  自己資本比率と財務レバレッジ:計算式と目安となる業種別平均値【2024年発表値】

自己資本比率と財務レバレッジ:計算式と目安となる業種別平均値【2024年発表値】  負債比率と有利子負債比率:計算式と目安となる業種別平均値【2024年発表値】

負債比率と有利子負債比率:計算式と目安となる業種別平均値【2024年発表値】