税引前当期純利益とは?

税引前当期純利益(ぜいびきまえとうきじゅんりえき)とは、

- 経常利益から特別利益と特別損失を差し引いた利益

のことです。

英語では「Profit Before Tax(プロフィット・ビフォー・タックス)」や「Earning Before Tax(アーニング・ビフォー・タックス)」と呼ばれます。

ややこしいことに、営業外は「収益」と「費用」なんですが、特別は「利益」と「損失」なんです。ということで、間違えないように「特利得損(とくりとくそん)」と覚えるようにしています。

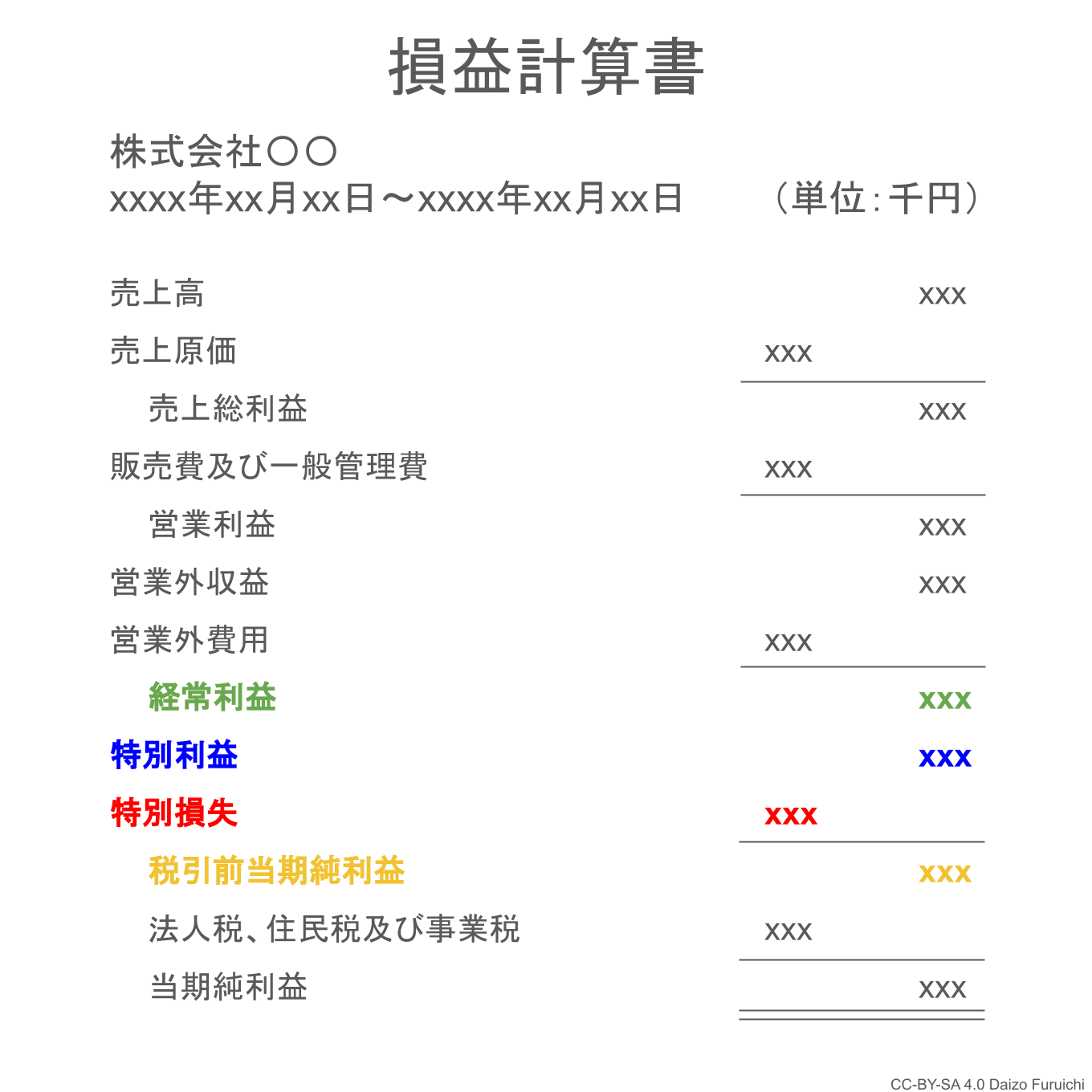

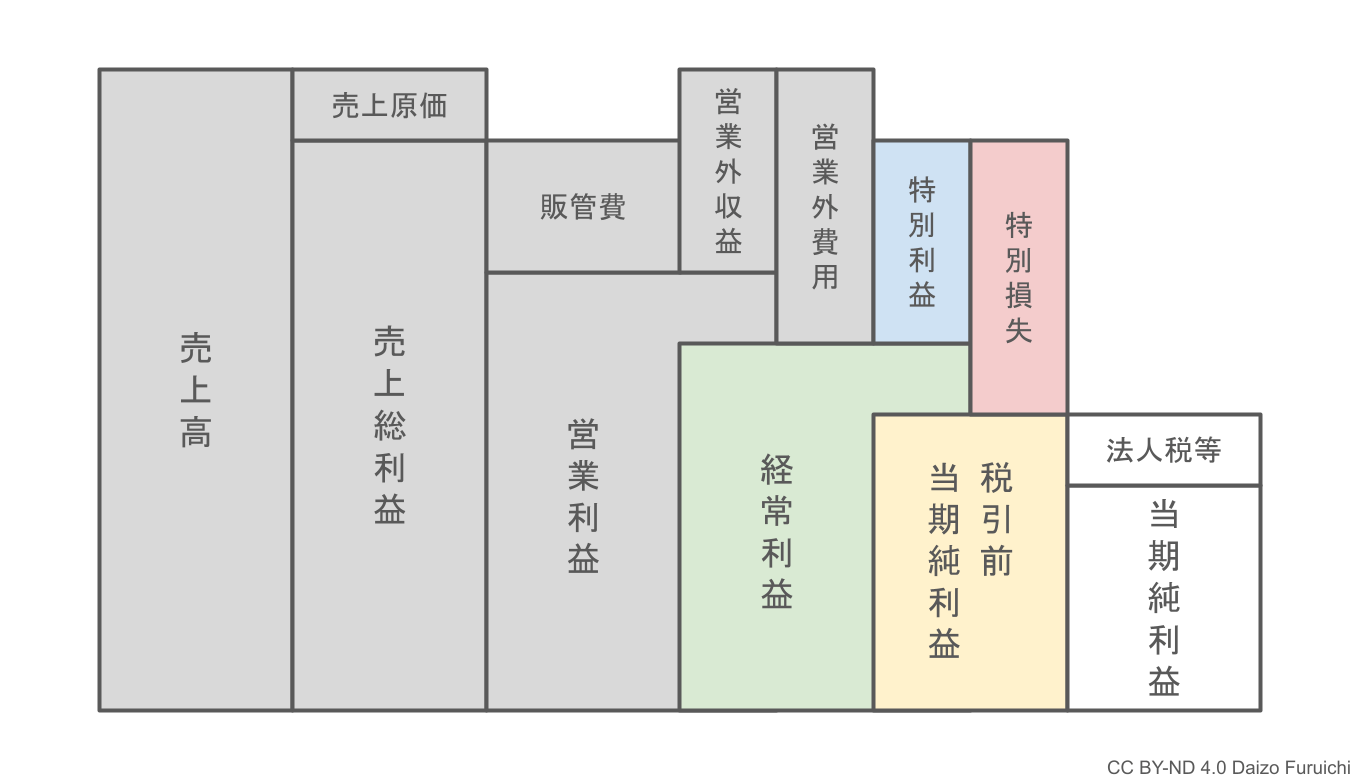

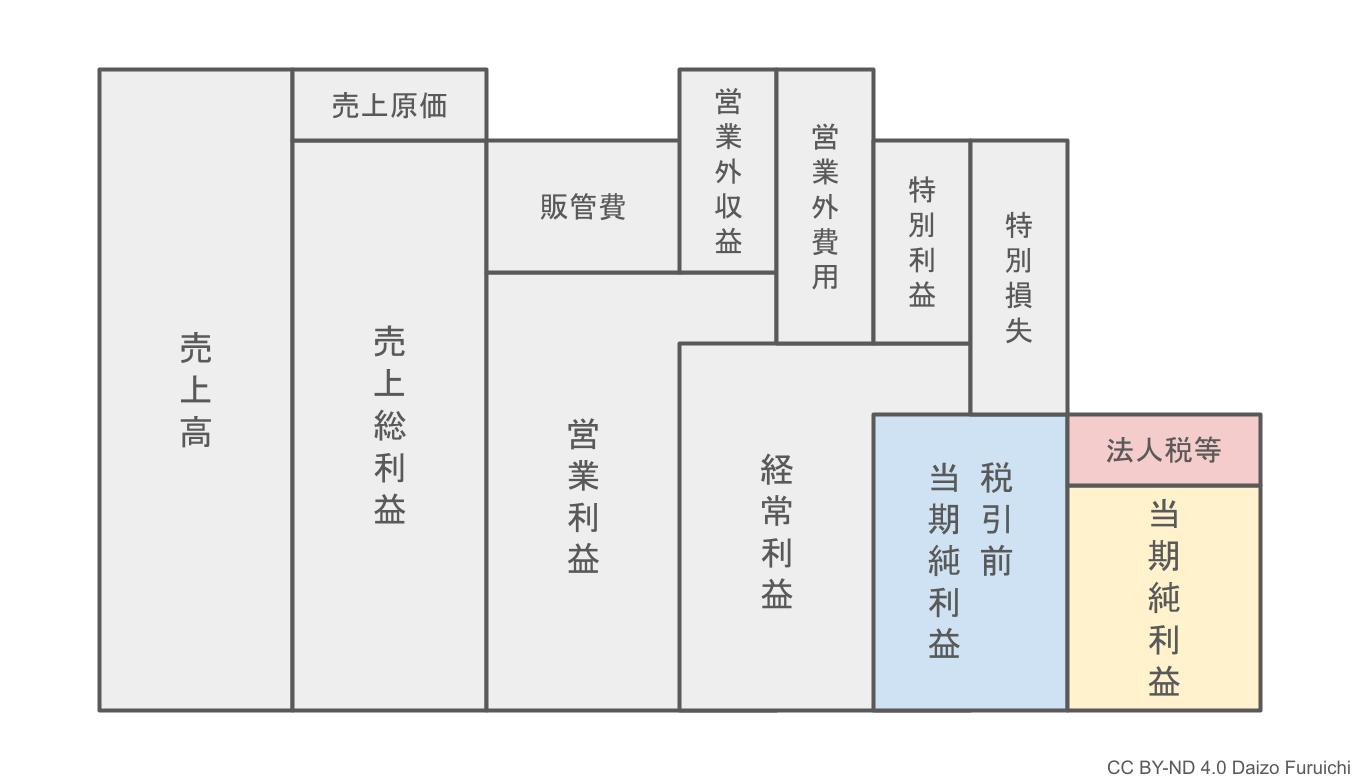

損益計算書では、以下の色付きの部分になります。

特別利益・特別損失

特別利益(とくべつりえき)とは、

- 本業以外で、たまにしか発生しない収益

のことです。

そして特別損失(とくべつそんしつ)とは、

- 本業以外で、たまにしか発生しない費用

のことです。

例えば、機械設備を売却した時に得られた利益は「特別利益」に計上されます。一方で、機械設備が災害などで壊れてしまった場合には「特別損失」として計上されます。

税引前当期純利益

経常利益に特別利益を足した後、特別損失を引いたものが「税引前当期純利益」です。つまり、特別利益よりも特別損失が少なければ、税引前当期純利益が経常利益を上回ることもあります。

特別なことが何もなければ、経常利益と税引前当期純利益は同じ金額になります。

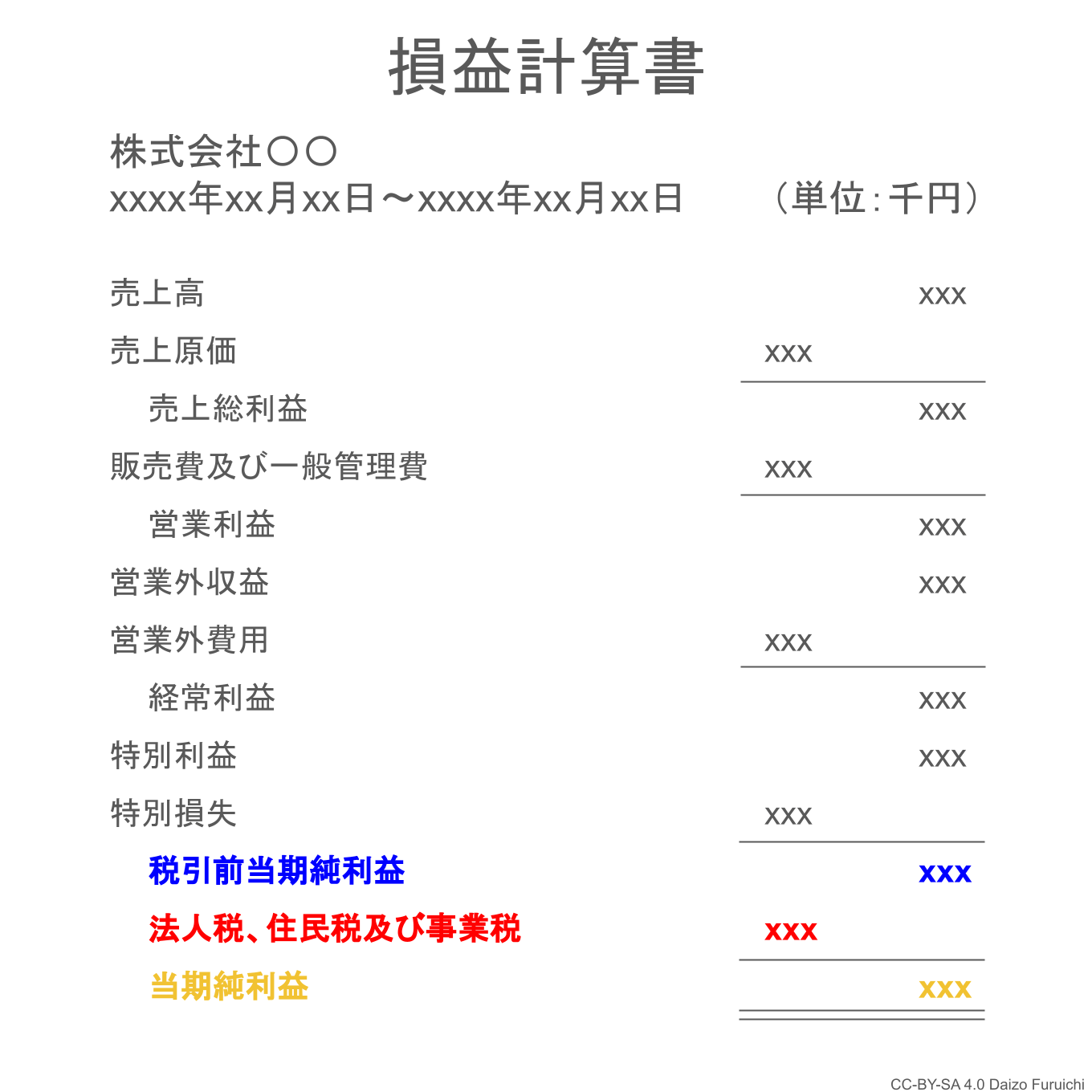

当期純利益とは?

当期純利益(とうきじゅんりえき)とは、

- 税引前当期純利益から「法人税、住民税及び事業税」を差し引いた利益

のことです。

損益計算書では、以下の色付きの部分になります。

文字通り、支払った税金を差し引けば当期純利益になります。

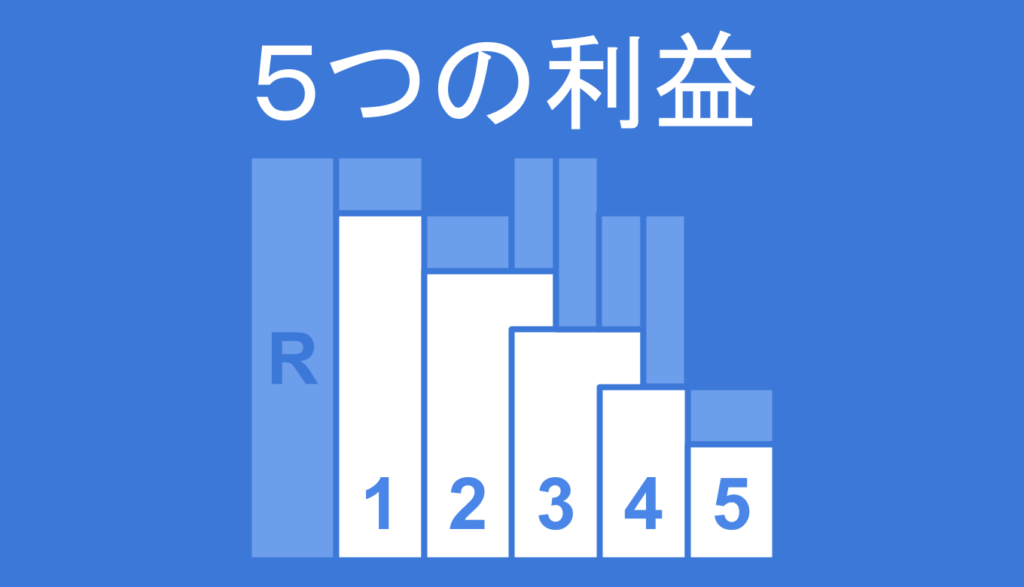

5つの利益まとめ

ここまで5つの利益である、

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

を解説しました。

この中でも一番大切なのは「営業利益」です。

当期純利益がプラスになっていても、補助金や助成金(営業外収益)に頼って本業(営業利益)はボロボロという会社もあります。

ということで、まず第一に本業の稼ぐ力がわかる「営業利益」を見る。そして商品やサービスの稼ぎやすさを図る「売上総利益(粗利)」を確認する、ということが大切だと思います。

業種ごとの平均値や、利益の分析方法については、以下の記事にまとめているのでぜひご覧ください。