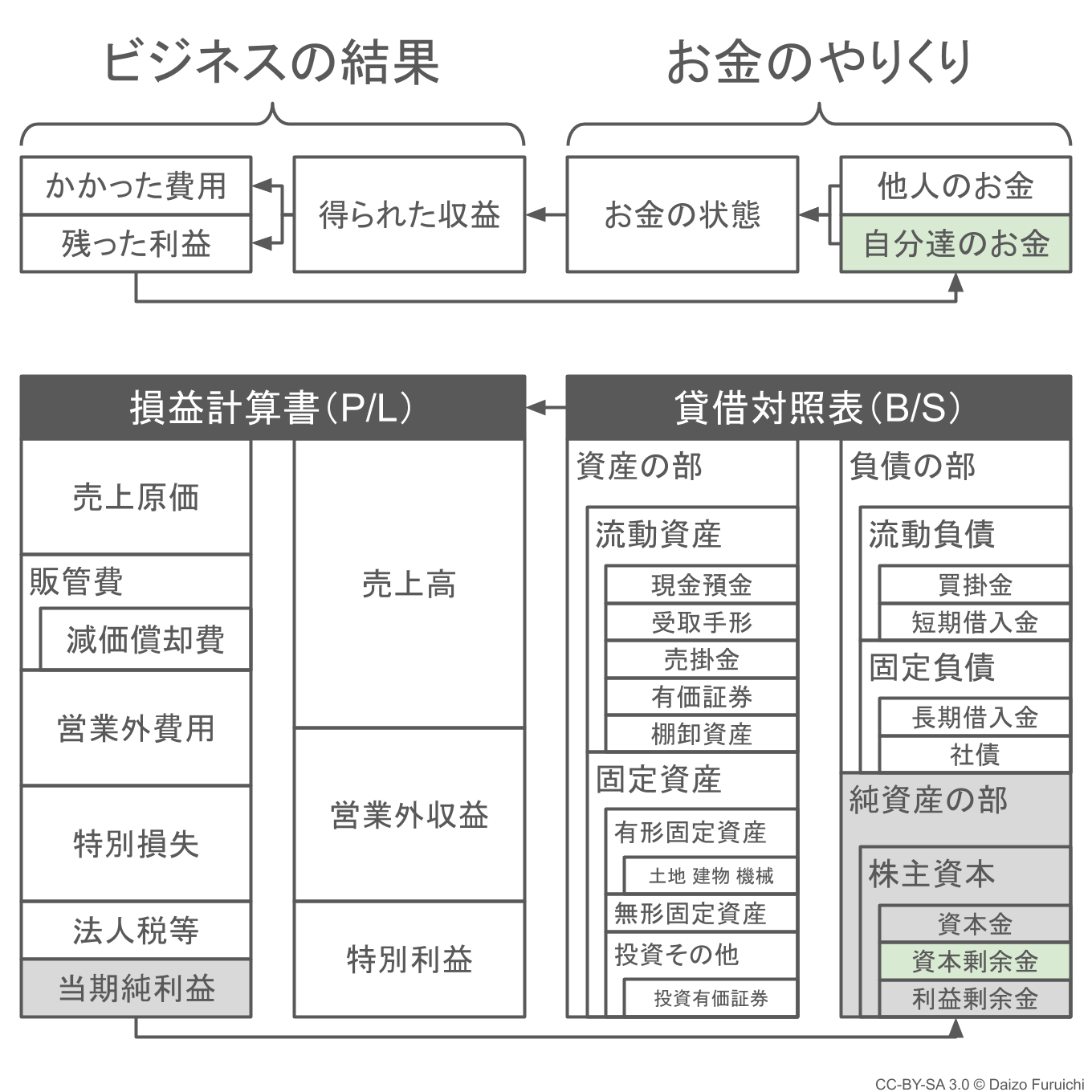

貸借対照表:純資産の部の勘定科目

次に貸借対照表の右下にある「純資産(じゅんしさん)の部」です。

英語では「Equity(エクイティ)」と呼ばれます。(ちなみに「Shareholders’ Equity(シェアホルダーズ・エクイティ)」や「Owners’ Equity(オーナーズ・エクイティ)」という呼び方は、後述する「株主資本」に相当します。)

純資産の部は、

- 自分たちのお金

の金額が表示されている部分であり、

- 自分たちのお金はどれくらいあるのか?

を知ることができます。

ちなみにここでの「自分たちのお金」とは、

- 株主が出資してくれたお金

- その企業が商売で稼いだお金

のことを指します。

純資産の部は、

- 自分たちのお金なので誰にも返す必要がない

のが特徴で、

- 株主資本

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

- 評価・換算差額等(その他の包括利益累計額)

- 新株予約権

- 非支配株主持分

といった項目で構成されています。

この中でも「株主資本」に含まれる、

- 資本金

- 資本剰余金

- 利益剰余金

が代表的な項目になります。

ちなみに負債の部を「他人資本」と呼ぶのに対して、「自己資本(じこしほん)」という言葉が存在しています。

自己資本は、

- 株主資本

- 評価・換算差額等(その他の包括利益累計額)

の2つの合計額のことを指します。(2006年の新会社法より。)

ちなみに昔は「純資産」ではなく「資本(しほん)」と呼ばれていました。

しかし2005年の会計基準で「純資産」が正式名称と定義されたため、以降は「純資産」や「純資産の部」という呼び方になっています。

資本金

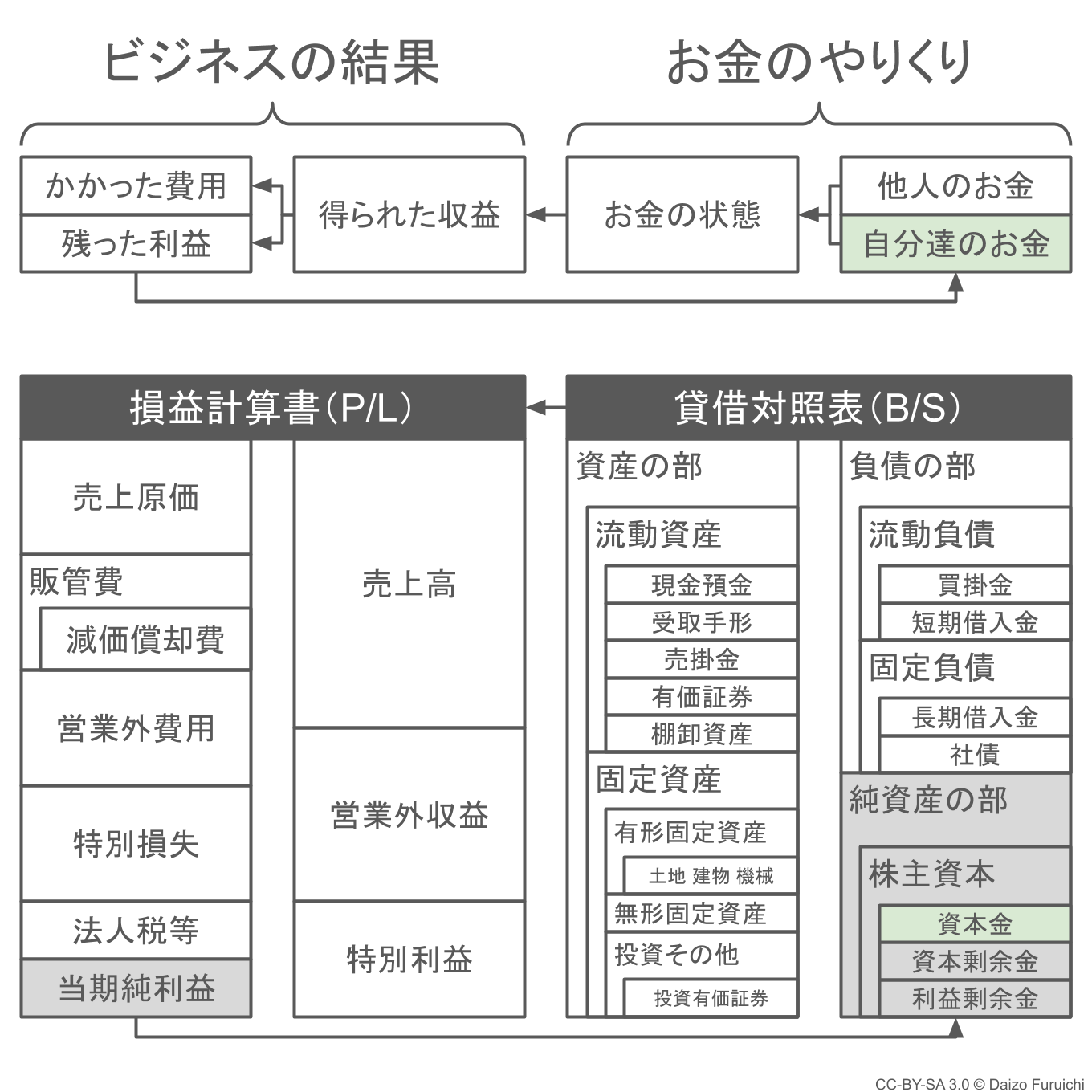

資本金(しほんきん)とは、

- 株主から払い込まれた商売を始めるための元手となるお金

のことで、英語では「Capital(キャピタル)」や「Capital Stock(キャピタル・ストック)」と呼ばれます。

株式会社であれば、会社を立ち上げるときに「株」を発行して、その代わりとしてお金を振り込みます。

お金を振り込んだ人には「株式」という権利が与えられて、「株主」と呼ばれるようになります。この株主こそが「会社のオーナー(所有者)」です。

この株主が入れてくれたお金の金額が表示されるのが、この「資本金」の項目になります。

多くの中小企業では会社を立ち上げる際に、

- 創業者が貯めていたお金

- 創業者の親戚や友人から集めたお金

などが資本金の元になります。

そういった場合には、

- 資本金 = 社長のお金

ということになります。

このようなお金は、「借金(借り入れ)」ではなく「出資」であるため、持ち主に返す必要はありません。

しかし、それだけではお金を出してくれた出資者にとってメリットがありませんよね。そのため、会社が儲かれば「配当金」としてお金を受け取ることができたり、会社が大きくなって上場して株を売ることができれば、株主は大きな利益を手に入れたりすることができます。

株主は、必ずしも「人」とは限りません。大きな会社が出資して小さな会社を作れば、「会社」が株主になります。

資本剰余金

資本剰余金(しほんじょうよきん)とは、

- 資本金以外の商売の元手になるお金

のことで、

- 株主から入れてもらったお金のうち「資本金」に入れなかったお金

- 株主に配当をするために積み立てているお金

などが含まれていいます。

英語では「Capital Surplus(キャピタル・サープラス)」と呼ばれます。

資本剰余金は、

- 資本準備金

- その他資本剰余金

などに分かれますが、財務分析に登場することはないので詳しい説明はまた別の機会に。

とりあえず、

- 資本剰余金は資本金じゃないけど資本金みたいなもの

くらいのイメージで大丈夫です。

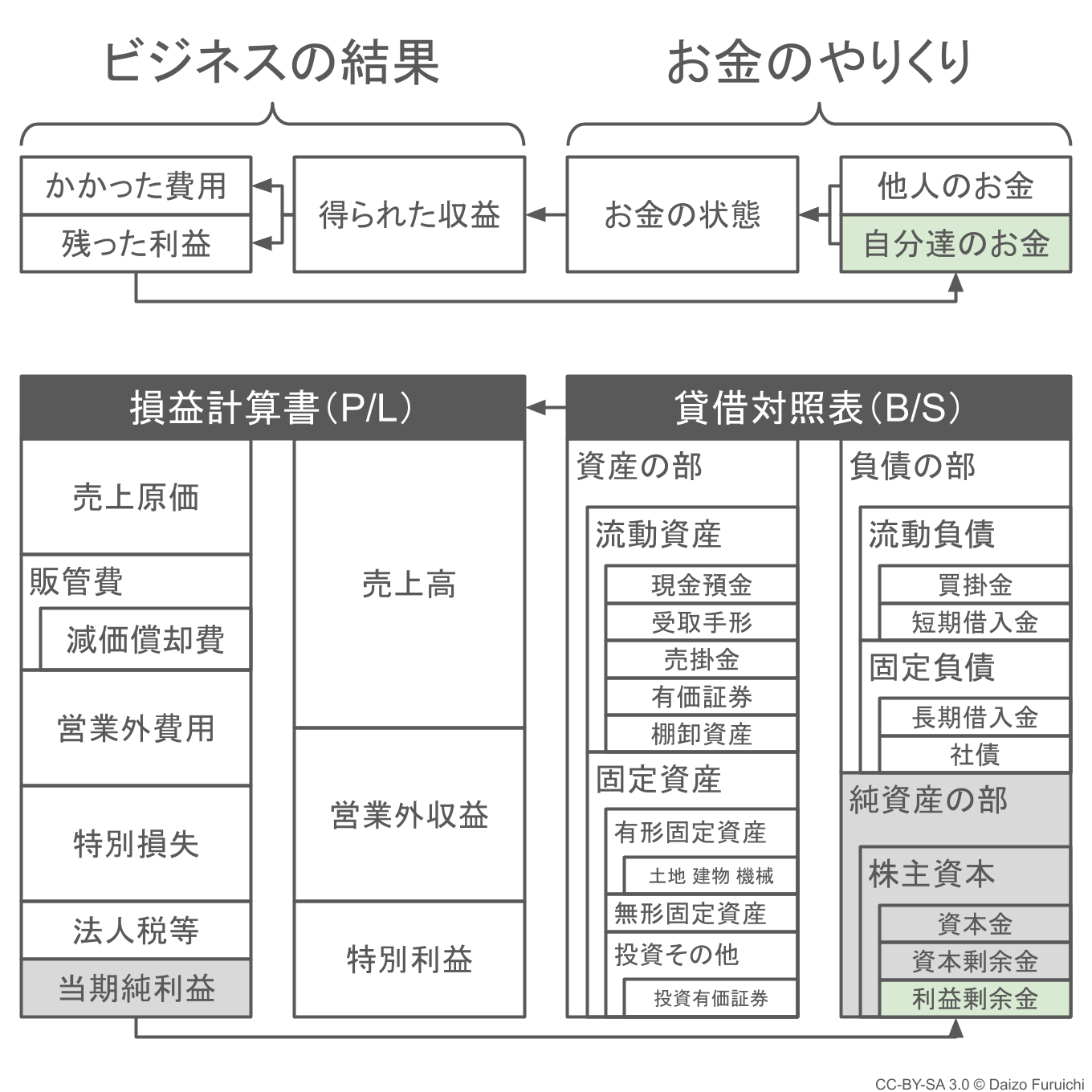

利益剰余金

利益剰余金(りえきじょうよきん)とは、

- その会社が自分たちで儲けたお金の累積

のことで、英語では「Retained Earnings(リテインド・アーニングス)」と呼ばれます。

上の図を見ていただくと、損益計算書の「当期純利益」から「利益剰余金」に矢印が伸びているのがわかると思います。

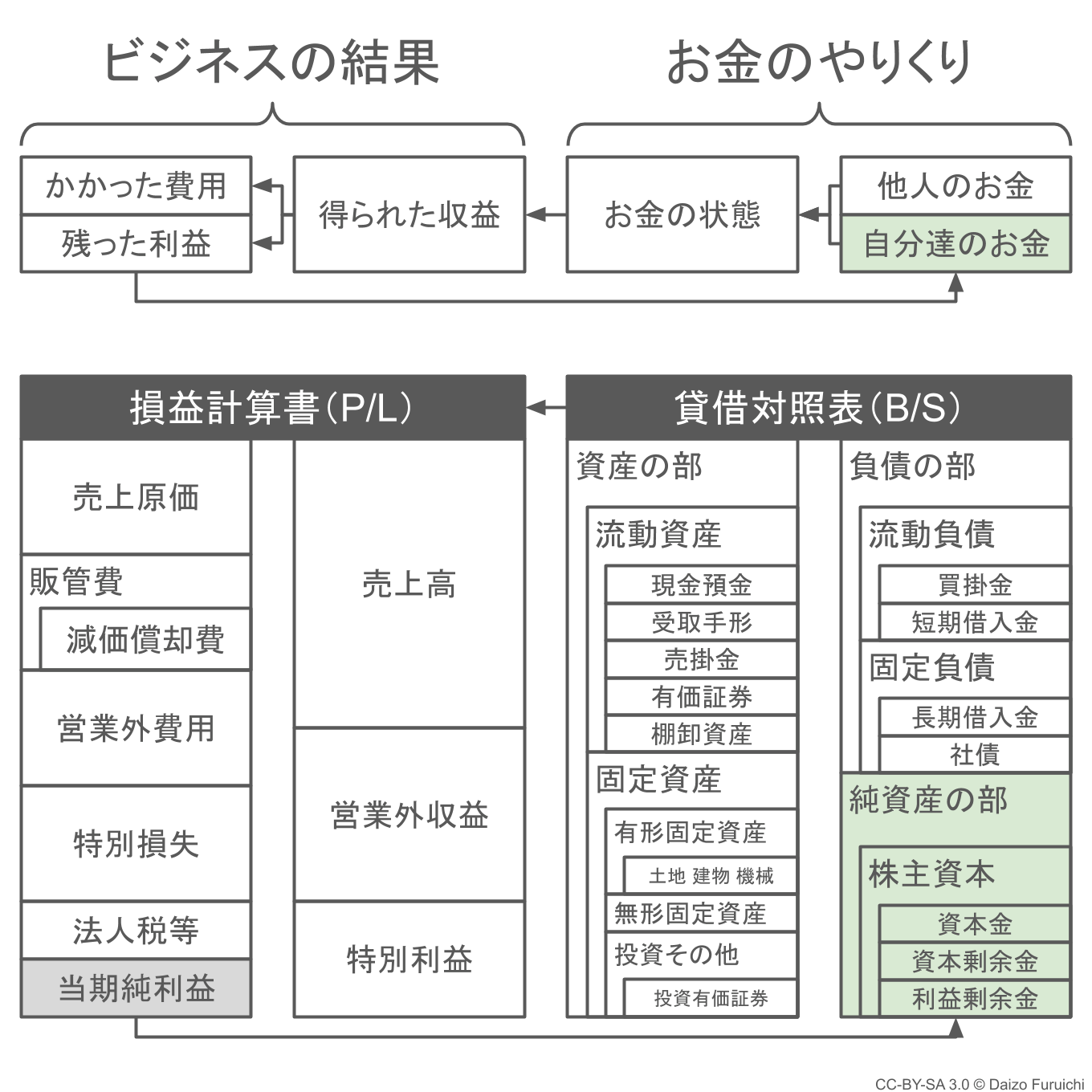

これはビジネスで得た利益が、利益剰余金の中の「繰越利益剰余金」という項目に累計されるからです。

つまり「繰越利益剰余金」は、

- 設立日からその貸借対照表が作成された日までの利益累計額

を表していることになります。

黒字だった年は利益剰余金が増え、赤字だった年は利益剰余金が減ります。

ちなみに、利益剰余金が大きいと「会社が利益を溜め込んでいる!」「内部留保だ!」「給与で還元しろ!」などと言われることがありますが、同じ金額が現金で存在しているとは限りません。

なぜなら、貸借対照表の右側は「お金をどう集めたか?」を表しているだけだからです。

今までの儲けは利益剰余金で確認できますが、その「お金がどんな状態なのか?」を知るためには、次に説明する貸借対照表の左側「資産の部」を読む必要があります。

純資産の部に関連する財務分析指標

純資産の部に関連する財務分析指標には、

- 固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】

- 自己資本比率と財務レバレッジ:計算式と目安となる業種別平均値【2024年発表値】

- 負債比率と有利子負債比率:計算式と目安となる業種別平均値【2024年発表値】

- 総資本回転率とは?計算での求め方と目安:業種別平均値【2024年発表値】

などがあります。