だいぞう

だいぞう

総資本回転率は、

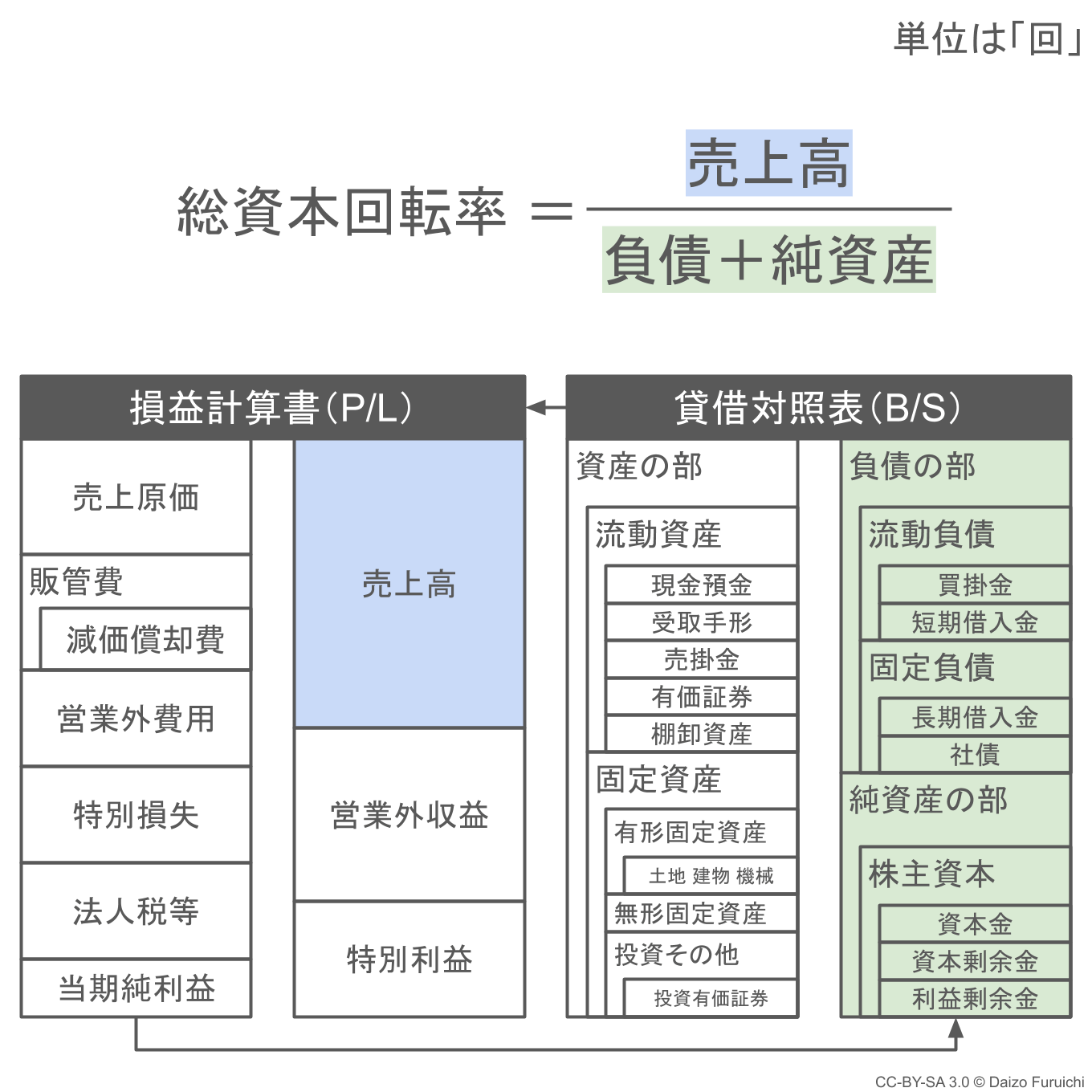

- 総資本回転率 = 売上高 ÷(負債 + 純資産)

で計算することができ、

- 数値が高いほど集めたお金を効率的に活用できている

と言えます。数値の単位は「回」です。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 総資本回転率 |

|---|---|

| 建設業 | 1.09 回 |

| 製造業 | 0.96 回 |

| 情報通信業 | 1.03 回 |

| 運輸業・郵便業 | 1.09 回 |

| 卸売業 | 1.70 回 |

| 小売業 | 1.68 回 |

| 不動産業・物品賃貸業 | 0.28 回 |

| 学術研究、専門・技術サービス業 | 0.66 回 |

| 宿泊業・飲食サービス業 | 0.96 回 |

| 生活関連サービス業・娯楽業 | 0.90 回 |

| サービス業(他に分類されないもの) | 1.19 回 |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 総資本回転率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 総資本回転率(中小企業実態基本調査 2022年発表2020年決算実績値)

- 総資本回転率(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

総資本回転率の計算での求め方

総資本回転率(そうしほんかいてんりつ)は、

- 売上高 ÷ (負債 + 純資産)

という計算で求めることができます。

下図では、青色の部分が「売上高」で緑色の部分が「総資本」になります。

ちなみに「総資本」というのは、

- 他人資本 + 自己資本

と説明されますが、

- 他人資本 = 負債の部

- 自己資本 = 純資産の部

として計算されることがほとんどです。

ただし「自己資本」については、厳密には「純資産の部」とイコールにはなりません。

純資産の部には、上の図では省略していますが、「株主資本」の他にも「評価・換算差額等」「新株予約権」「少数株主持分」などの科目があります。

その中でも、

- 株主資本:資本金などの株主が提供した資金と累積した過去の儲け

- 評価・換算差額等:資産や負債などの評価損益を調整するための項目

の2つの合計が「自己資本」とされています。

しかし「純資産の部」の細かい項目が得られない場合は計算を簡略化して、

- 自己資本 = 純資産の部

として考えます。

もし試験問題などで出題された場合には、自己資本の定義が書かれていないか確認してみてください。何も定義されていなければ、純資産の部の合計を自己資本として使いましょう。

また、総資本を負債の部と純資産の部の合計と考えれば、

- 総資本 = 資産の部

ということにもなります。そして資産の部のことを「総資産(そうしさん)」と呼んだりします。

と思うかもしれません。

確かに総資本と総資産が同じ数値なら、計算される総資本回転率の数値も同じになります。しかしニュアンスの微妙な違いがあります。(と、筆者は個人的にそう思ってます。)

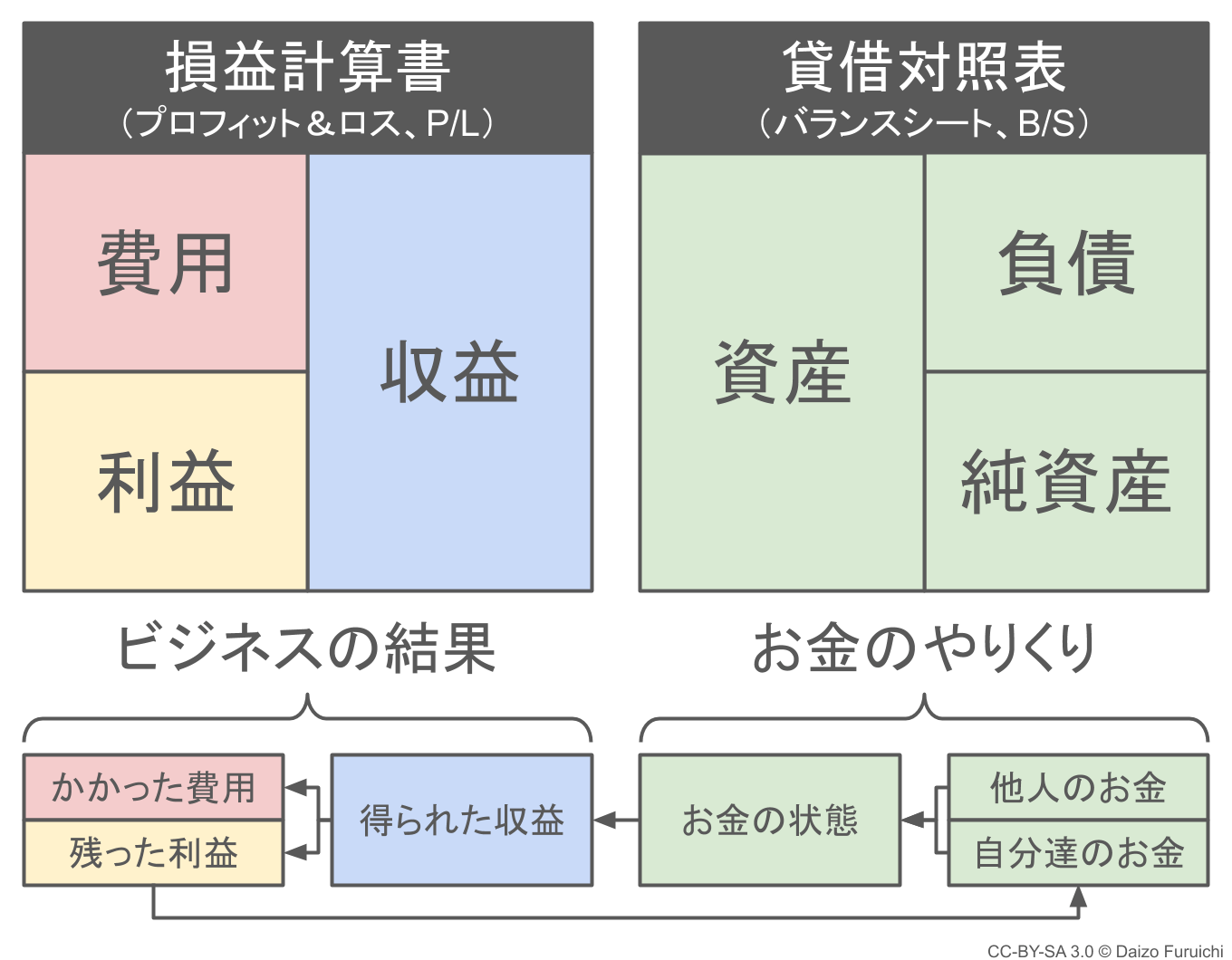

どうゆうことかと言うと、まずは下図の貸借対照表と損益計算書の関係をご覧ください。

総資本(そうしほん)、つまり負債の部と純資産の部は、ビジネスの流れでは「資金調達」の結果として、

- 他人からどれくらいのお金を集めたか? → 負債の部

- 自分達のお金はどれくらいあるのか? → 純資産の部

を表します。

つまり「総資本(しほん)回転率」であれば、

- 集めたお金をいかに効率よく使っているか?

ということを知るための財務分析指標という意味合いがあります。

一方で、総資産(そうしさん)は、ビジネスの流れでは「事業投資」の結果として、

- 集めたお金がどんな状態にあるのか? → 資産の部

ということの表現になります。

つまり「総資産(しさん)回転率」であれば、

- 会社の資産(設備や在庫など)をいかに効率よく使っているか?

ということを知るために計算することになります。

…とは言え、ここまで区別して言葉を使い分けている人に会ったことはありません。なので気にするようなことではありませんが、頭の隅にでも留めておいてください。

貸借対照表についてのより詳しい情報については、下記の記事もご覧ください。

また総資本回転率と同様に、

- 効率性の財務分析指標

として「売上債権回転率」「棚卸資産回転率」「有形固定資産回転率」などもあります。

期中平均での計算

期中平均(きちゅうへいきん)とは、

- 期首の数値と期末の数値を足して2で割ること

です。

総資本回転率などの効率性を計算する場合に、貸借対照表の期中平均の数値を使うことが一般的です。

その理由は、

- 貸借対照表と損益計算書の時間軸が違うため

です。

貸借対照表は特定の「時点」の数字であり、損益計算書は特定の「期間」の数字を表します。

言い換えると、貸借対照表は「一瞬を切り取った数値」であり、損益計算書は「期間中に起こった全ての出来事の合計値」なので計算上同じように取り扱うことができません。

それを解決するのが、年度の「一番初めの瞬間」である「期首」と年度の「一番最後の瞬間」である「期末」の平均をとった「期中平均値」です。

期中平均値を計算すれば、疑似的に貸借対照表の「期間中の数値」を表現できます。そうすることで損益計算書の売上高などの期間中の合計値と一緒に計算しても、実態に近い数字を分析することができます。

ちなみに、

- 期首または期末のどちらか片方の数値しか手に入らない

- 期首と期末の数値がほとんど変化していない

といった場合には、期中平均を行わずに期末または翌年度の期首の数字をそのまま使います。同様に、試験問題などでも期中平均を計算するための材料がない場合には、期末の数値などで代用できます。