だいぞう

だいぞう

自己資本比率の計算式は、

- 自己資本比率 = 自己資本 ÷(負債 + 純資産)× 100

であり単位は「%」で表されます。

- 返済の必要がないお金(自己資本)が資本の何割を占めているか

を知ることで、資本構造の安全性を分析するための財務分析指標です。

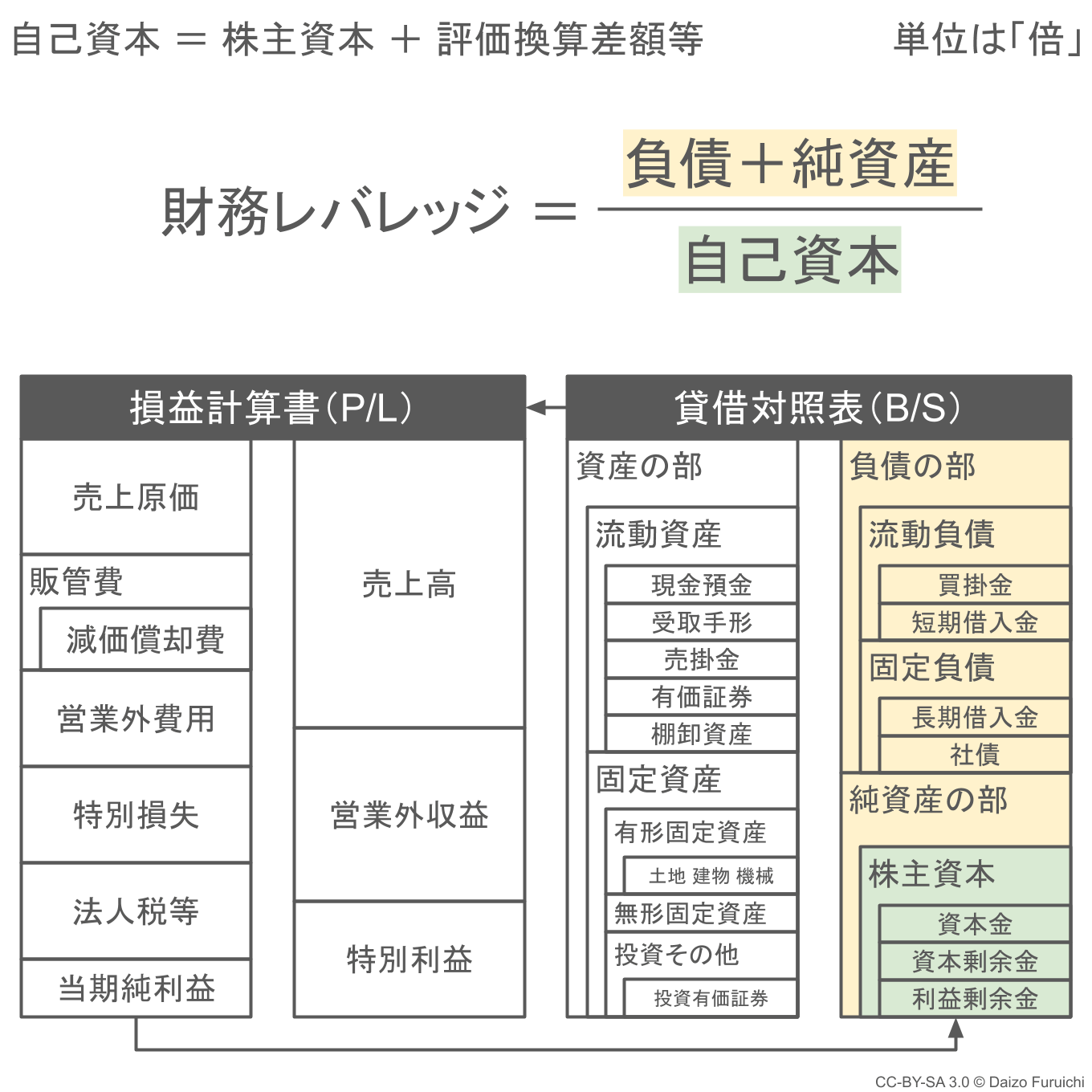

そして財務レバレッジの計算式は、

- 財務レバレッジ =(負債 + 純資産)÷ 自己資本

であり単位は「倍」で表されます。

- 他人のお金で事業にどれだけ梃子(てこ、レバレッジ)を利かせているか

を知るための財務分析指標です。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 自己資本比率 | 財務レバ |

|---|---|---|

| 建設業 | 45.00% | 2.22 倍 |

| 製造業 | 44.01% | 2.27 倍 |

| 情報通信業 | 51.73% | 1.93 倍 |

| 運輸業・郵便業 | 33.02% | 3.03 倍 |

| 卸売業 | 39.40% | 2.54 倍 |

| 小売業 | 34.00% | 2.94 倍 |

| 不動産業・物品賃貸業 | 34.72% | 2.88 倍 |

| 学術研究、専門・技術サービス業 | 50.43% | 1.98 倍 |

| 宿泊業・飲食サービス業 | 15.15% | 6.60 倍 |

| 生活関連サービス業・娯楽業 | 31.71% | 3.15 倍 |

| サービス業(他に分類されないもの) | 45.40% | 2.20 倍 |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 自己資本比率・財務レバレッジ(中小企業実態基本調査 2021年発表2019年決算実績値)

- 自己資本比率・財務レバレッジ(中小企業実態基本調査 2022年発表2020年決算実績値)

- 自己資本比率・財務レバレッジ(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

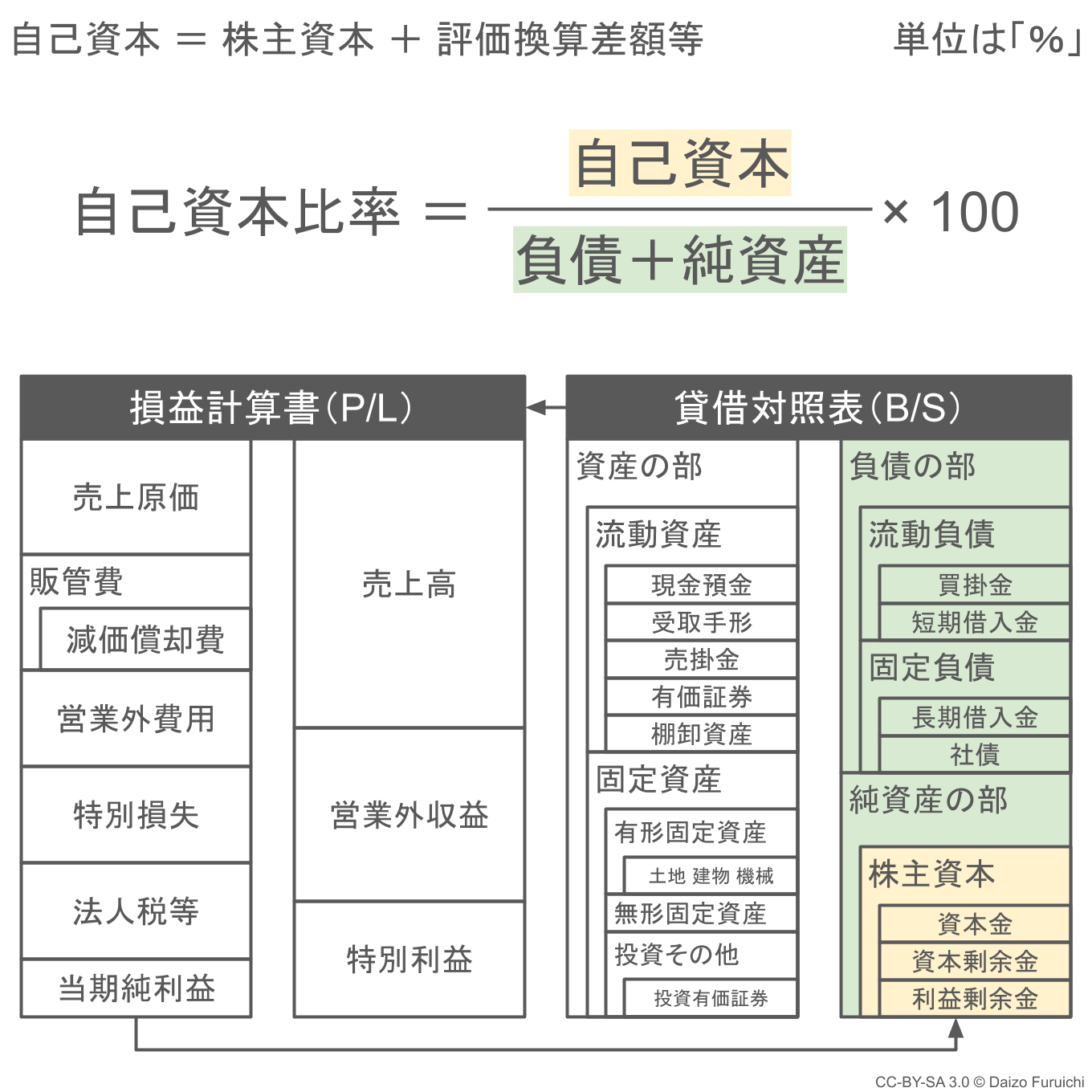

自己資本比率の計算式

自己資本比率(じこしほんひりつ)は、貸借対照表の「自己資本」を「負債の部」と「純資産の部」の合計で割ることで求めることができます。

それぞれ、

- 自己資本:誰にも返済する必要がない自分たちのお金

- 負債の部・純資産の部:事業のために調達したお金全体

のことで、

- 返済の必要がないお金(自己資本)が資本の何割を占めているか

を知るための財務分析指標が自己資本比率です。

なお「自己資本(じこしほん)」は、

- 株主資本:資本金などの株主が提供した資金と累積した過去の儲け

- 評価・換算差額等:資産や負債などの評価損益を調整するための項目

という「純資産の部」の2つの科目を合算した数字のことになります。(上図では作図の都合上、株主資本のみを表示しています。)

ただし詳細な財務データが手に入らない場合は、

- 自己資本 = 株主資本

- 自己資本 = 純資産の部

などで代替して計算してください。

貸借対照表の「純資産の部」や「株主資本」についての詳しい情報は、こちらの記事をご覧ください。

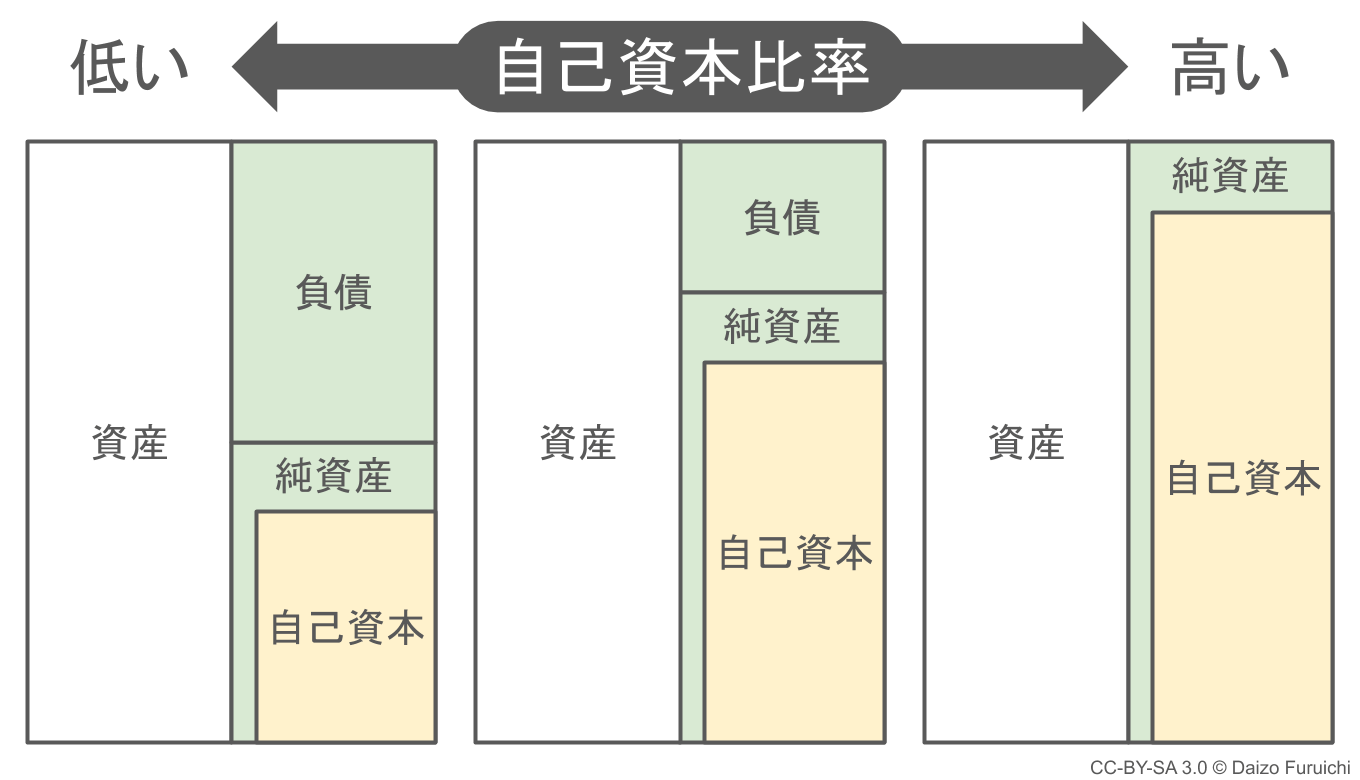

自己資本比率は、

- 資本全体に占める自己資本の割合が大きいほど高くなる

もしくは、

- 借入金などの負債が少ないほど自己資本比率は高くなる

とも言えます。

ちなみに、

- 無借金経営 = 自己資本比率 100%

と思われる方もいるかもしれませんが、一般的な取引をしている企業には「買掛金」などが存在するので「100%」になることはほぼありません。

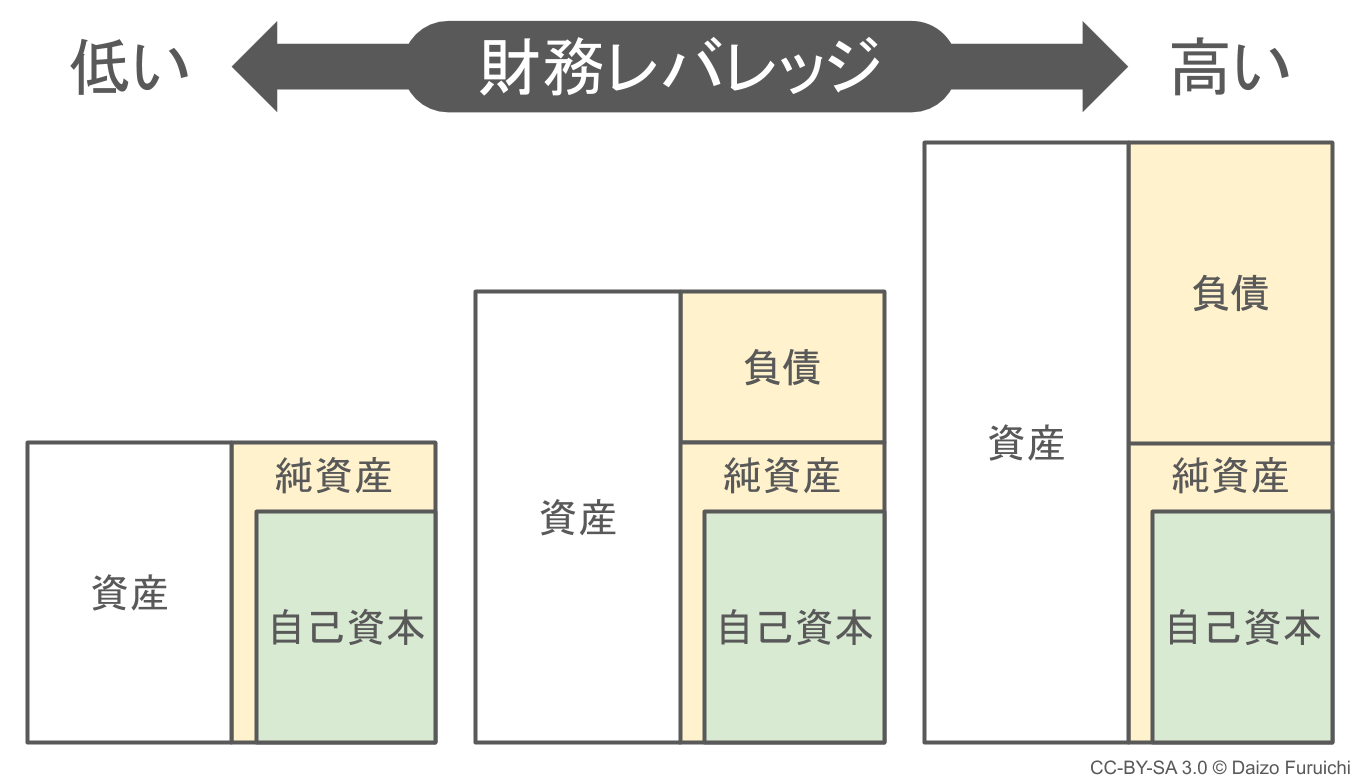

財務レバレッジの計算式

財務レバレッジは、貸借対照表の「負債の部」と「純資産の部」の合計を「自己資本」で割ることで求めることができます。

これは自己資本比率の計算式の、分子と分母が入れ替わったもの(逆数)と同じです。

財務レバレッジは、

- 他人のお金で事業にどれだけ梃子(てこ、レバレッジ)を利かせているか

を知るための指標です。

数値は自己資本比率と逆で、

- 借入金などの負債が多いほど財務レバレッジは高くなる

と言えます。

借入金を増やせば増やすほど資産も膨らみ、より大きな事業を展開できるようになります。

その一方で、借入金から生まれる利息の支払いは、損益計算書の「支払利息」として利益を圧迫するようになります。

これらの、

- 他人のお金で大きなビジネスができる

- 支払利息が利益を圧迫する

というのは互いにトレードオフ(両立しにくい事柄)の関係にあります。

損益計算書の支払利息と利益への影響については、こちらの記事も参照ください。

また自己資本比率や財務レバレッジと同様の、

- 安全性の財務分析指標

として「流動比率」「当座比率」「固定比率」「固定長期適合率」「負債比率」「有利子負債比率」などもあります。