だいぞう

だいぞう

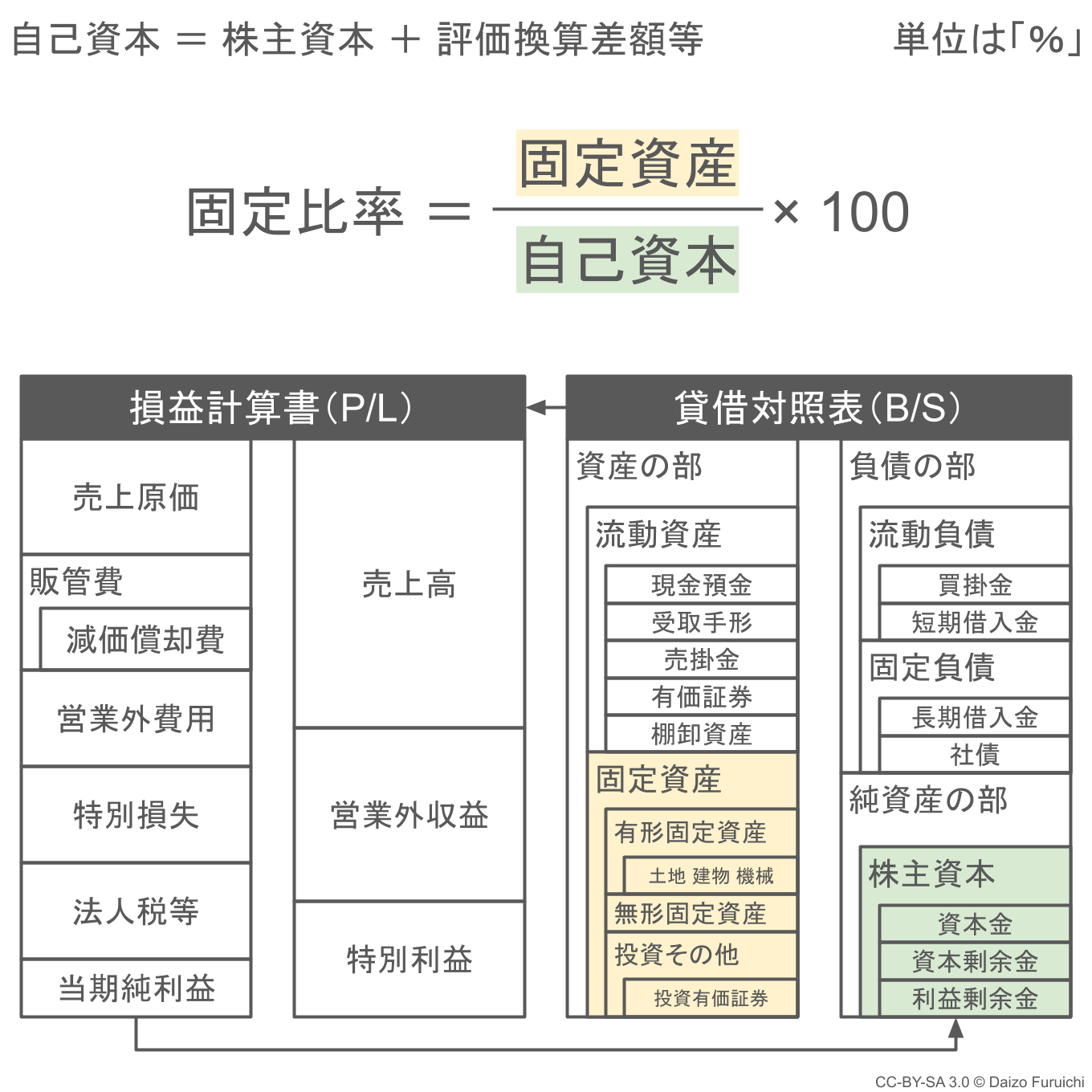

固定比率の計算式は、

- 固定比率 = 固定資産 ÷ 自己資本 × 100

であり、単位は「%」で表されます。

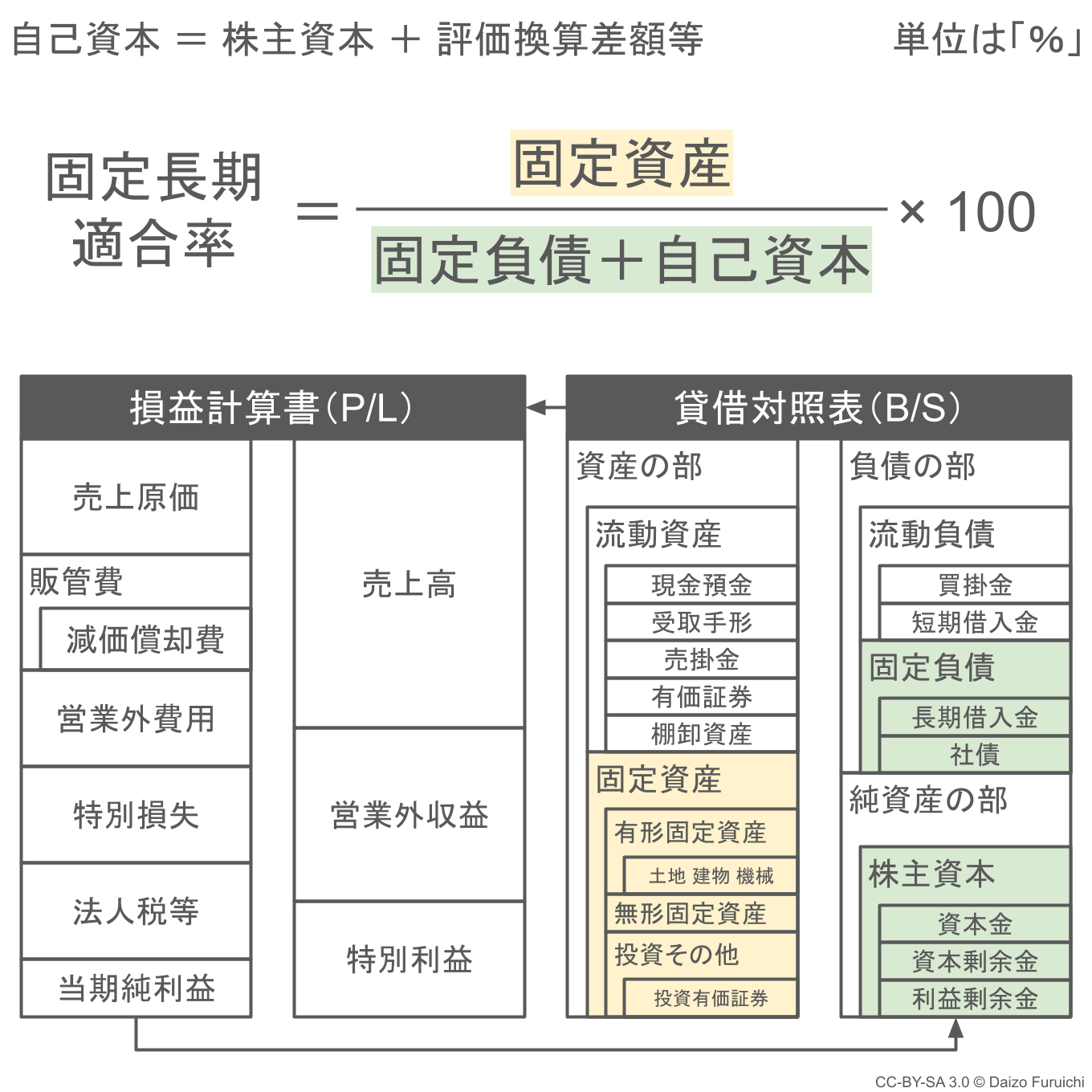

固定長期適合率の計算式は、

- 固定長期適合率 = 固定資産 ÷(固定負債 + 自己資本)× 100

であり、固定比率の分母に「固定負債」を加えたものになります。単位は「%」で表されます。

いずれも100%以下が安全(数値が小さいほど良い)とされています。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 固定比率 | 固定長期適合率 |

|---|---|---|

| 建設業 | 64.52% | 44.25% |

| 製造業 | 90.27% | 59.66% |

| 情報通信業 | 58.58% | 44.36% |

| 運輸業・郵便業 | 164.48% | 75.09% |

| 卸売業 | 70.14% | 48.99% |

| 小売業 | 121.52% | 65.32% |

| 不動産業・物品賃貸業 | 180.28% | 81.65% |

| 学術研究、専門・技術サービス業 | 92.33% | 62.81% |

| 宿泊業・飲食サービス業 | 395.64% | 82.45% |

| 生活関連サービス業・娯楽業 | 174.50% | 79.86% |

| サービス業(他に分類されないもの) | 91.83% | 58.61% |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 固定比率・固定長期適合率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 固定比率・固定長期適合率(中小企業実態基本調査 2022年発表2020年決算実績値)

- 固定比率・固定長期適合率(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

固定比率の計算式

固定比率(こていひりつ)の計算は、貸借対照表の「固定資産」を「自己資本」で割ることで求めることができます。

それぞれ、

- 固定資産:事業活動のために長期間使い続けることが前提の資産

- 自己資本:誰にも返済する必要がない自分たちのお金

のことで、

- 中長期で運用する設備投資に対する財務面での安全性を表す財務分析指標

が固定比率です。

なお「自己資本(じこしほん)」は、

- 株主資本:資本金などの株主が提供した資金と累積した過去の儲け

- 評価・換算差額等:資産や負債などの評価損益を調整するための項目

という「純資産の部」の2つの科目を合算した数字のことになります。(上図では作図の都合上、株主資本のみを表示しています。)

財務分析を行う場合は自己資本を計算できればいいのですが、

- 詳細な財務データが得られない場合

- 計算が面倒な場合

などは、

- 自己資本 = 株主資本

- 自己資本 = 純資産の部

で計算する場合もあります。

そのため固定比率の分母が自己資本ではなく、「株主資本」や「純資産の部」で計算されていても間違いというわけではなく、「精度を落とした計算方法」だと考えてください。

貸借対照表の「純資産の部」について、より詳しい情報はこちらの記事をご覧ください。

固定比率の目安としては、一般的に、

- 100%以下:理想的

と言われています。

しかし実際には、多くの業種で平均値が100%を超えています。(業種別の平均値は後述します。)

つまり多くの業種では、ビジネスに必要な固定資産は自分たちのお金(自己資本)だけでは賄うことができず、銀行からの借り入れなどが必要になる、ということです。

その「銀行からの借り入れ」などの他人から借りているお金を含めた財務分析指標が、次にご紹介する「固定長期適合率」です。

固定長期適合率の計算式

固定長期適合率(こていちょうきてきごうりつ)の計算は、固定比率の分母に貸借対照表の「固定負債」を加えたものになります。

固定負債の代表的な項目は、

- 長期借入金:返済が1年以上先になる借金の金額

- 社債:「債権」を発行して不特定多数から借りたお金の金額

などです。

自己資本に加えた固定負債は、自分たちのお金ではなく、いずれ相手に返す必要があるお金です。

しかし「固定負債」は長期にわたって返済するので、自己資本のように比較的安定している資本だと考えることができます。

固定長期適合率の目安としては、一般的に、

- 100%以下:安全

と言われています。

先ほどの固定比率で100%を超えていたとしても、固定長期適合率が100%より低ければ安全圏にいると言えます。

後述する業種別の平均値を見ても、固定比率が100%を超える業種は多いですが、固定長期適合率の平均が100%を超えている業種はごく少数です。

ちなみに固定比率や固定長期適合率と同様の、

- 安全性の財務分析指標

として「流動比率」「当座比率」「自己資本比率」「財務レバレッジ」「負債比率」「有利子負債比率」などもあります。