だいぞう

だいぞう

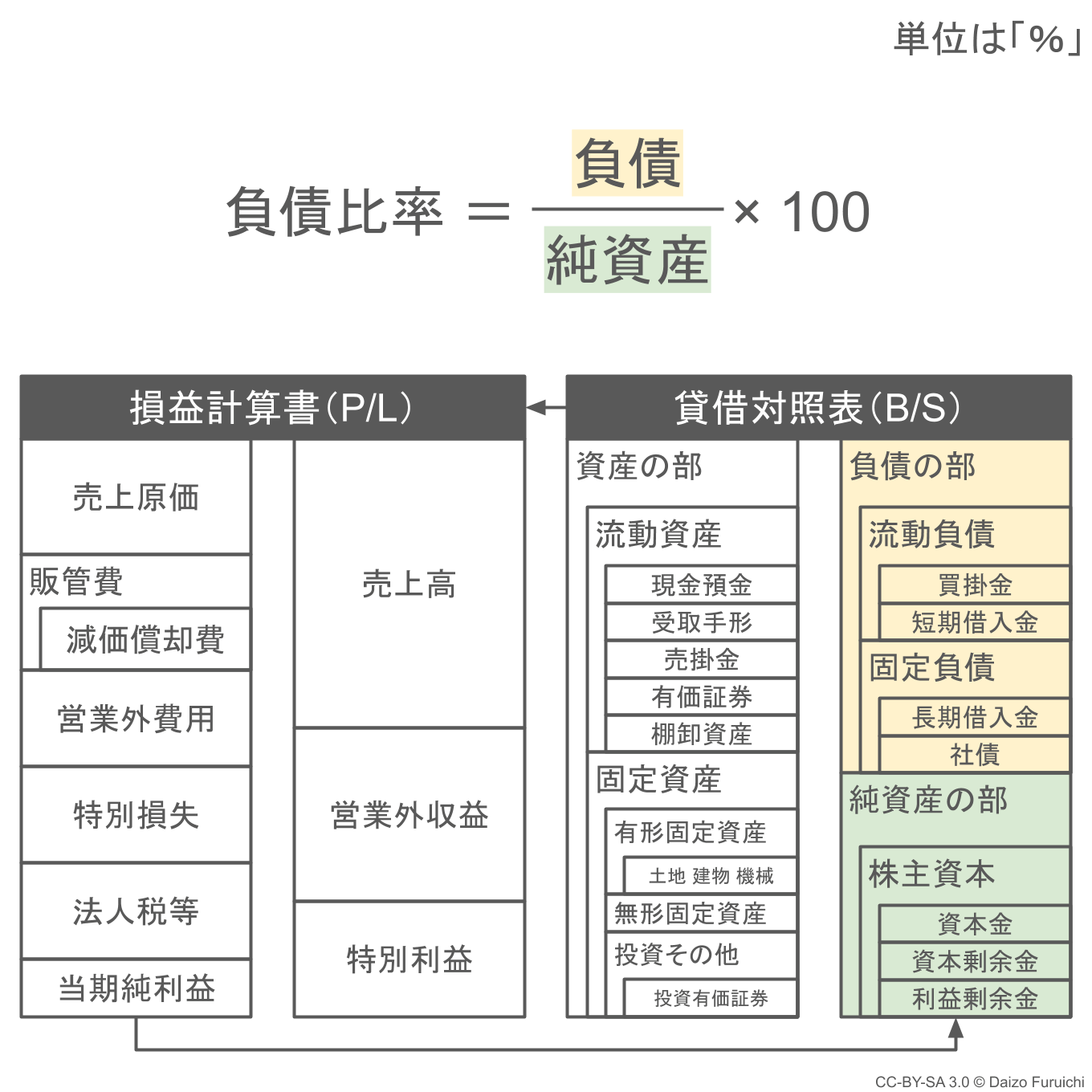

負債比率の計算式は、

- 負債比率 = 負債 ÷ 純資産 × 100

であり単位は「%」で表されます。

- 他人から調達したお金が自分たちで稼いだお金の何倍あるか

を知ることで、調達資金のバランスを分析するための財務分析指標です。

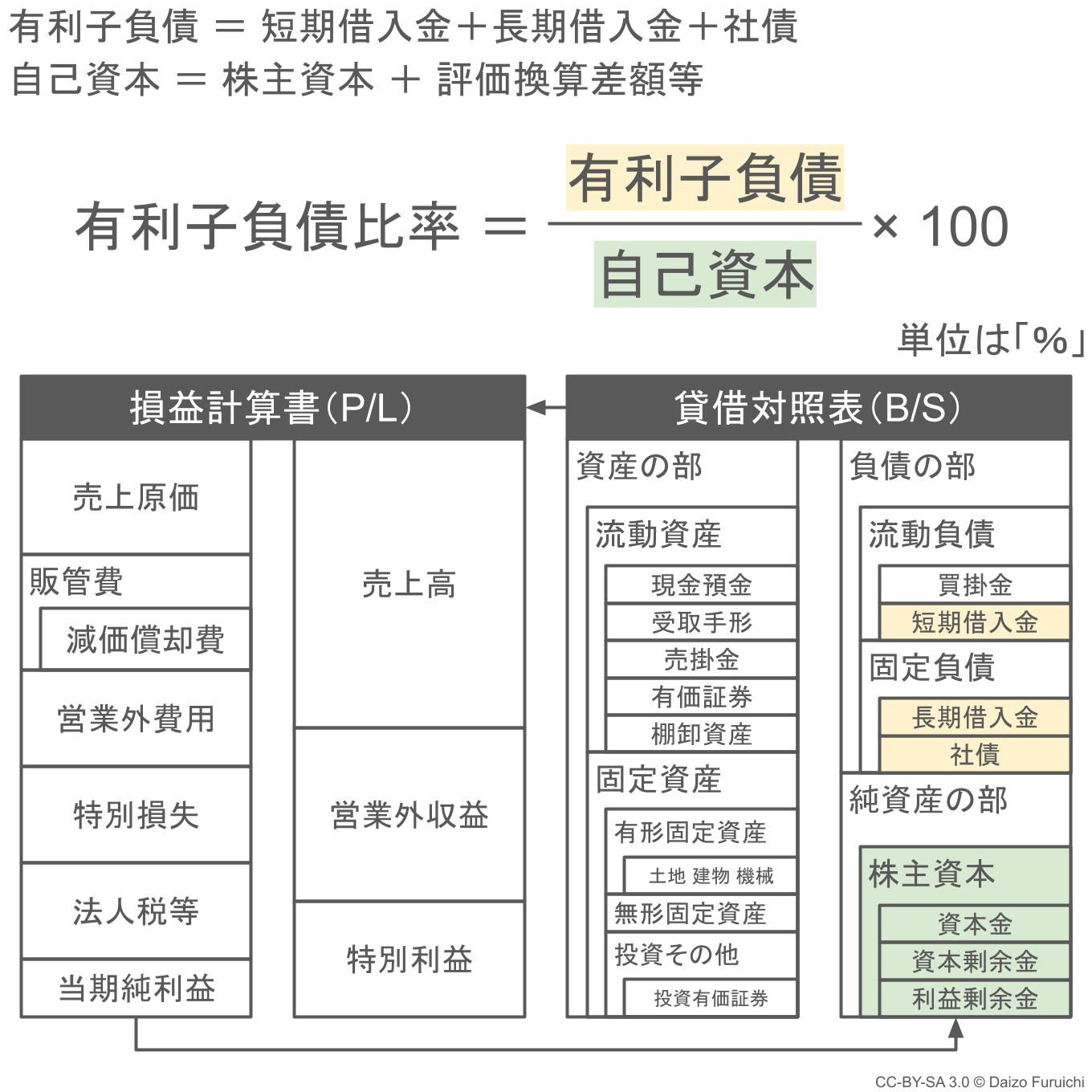

そして有利子負債比率の計算式は、

- 有利子負債比率 = 有利子負債 ÷ 自己資本 × 100

であり単位は「%」で表されます。

- 利子の支払いが必要な他人のお金が自分たちのお金の何倍あるか

を知るための財務分析指標です。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 負債比率 | 有利子負債比率 |

|---|---|---|

| 建設業 | 111.24% | 56.78% |

| 製造業 | 115.55% | 67.46% |

| 情報通信業 | 82.24% | 35.18% |

| 運輸業・郵便業 | 188.10% | 132.16% |

| 卸売業 | 134.72% | 62.71% |

| 小売業 | 185.24% | 117.28% |

| 不動産業・物品賃貸業 | 175.70% | 127.28% |

| 学術研究、専門・技術サービス業 | 91.26% | 59.06% |

| 宿泊業・飲食サービス業 | 518.73% | 422.82% |

| 生活関連サービス業・娯楽業 | 187.42% | 108.17% |

| サービス業(他に分類されないもの) | 112.55% | 69.60% |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 負債比率・有利子負債比率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 負債比率・有利子負債比率(中小企業実態基本調査 2021年発表2020年決算実績値)

- 負債比率・有利子負債比率(中小企業実態基本調査 2021年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

負債比率の計算式

負債比率(ふさいひりつ)は、貸借対照表の「負債の部」を「純資産の部」で割ることで求めることができます。

それぞれ、

- 他人からどれくらいのお金を集めたか? → 負債の部

- 自分達のお金はどれくらいあるのか? → 純資産の部

ということを表していて、

- 他人から調達したお金が自分たちで稼いだお金の何倍あるか

を知るための財務分析指標が負債比率です。

英語では「Debt-to-Equity Ratio(デット・トゥ・イクイティ・レシオ)」や「D/E Ratio(ディー・イー・レシオ)」と呼ばれます。

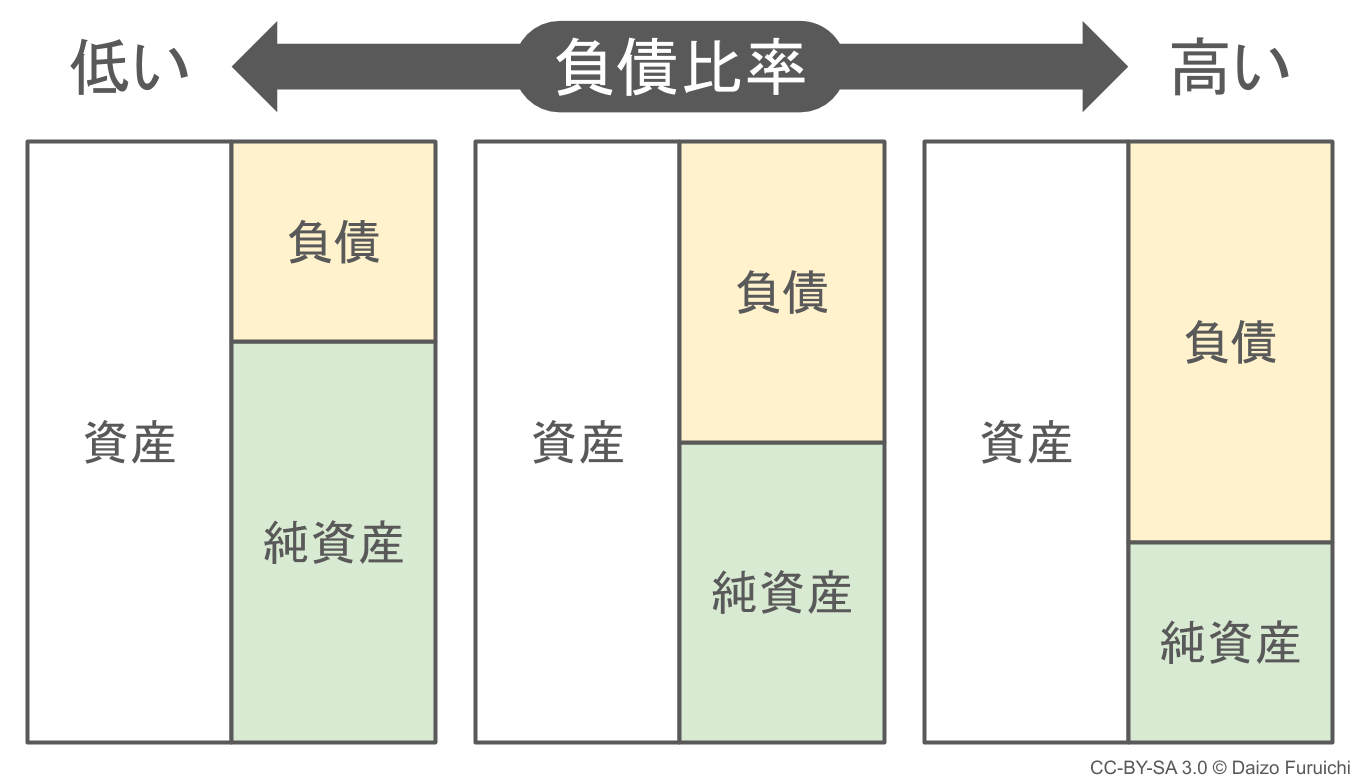

負債比率は、視覚的にも直感で理解しやすく、

- 負債が純資産より多ければ「高い」

- 負債が純資産より少なければ「低い」

という計算結果になります。

上の図を見ながら数値をより具体的に計算すると、

- 負債比率 50%:負債が純資産の半分しかない

- 負債比率 100%:負債と純資産が同じだけある

- 負債比率 150%:負債が純資産の倍ある

といった具合です。

そのため、負債比率の数値をパッと見て、

- 「この会社は外部から調達したお金(負債)が多いんだな。」

- 「この会社はあまり借入を行っていないんだな。」

ということが直感的にわかれば、指標としては十分です。

この負債比率については、単純に「高ければ良い」とか「低ければ良い」などということはありません。事業の特性や成長ステージに合わせて、バランスよく資金を調達できていれば問題ありません。

これは自己資本比率や財務レバレッジについても同様です。

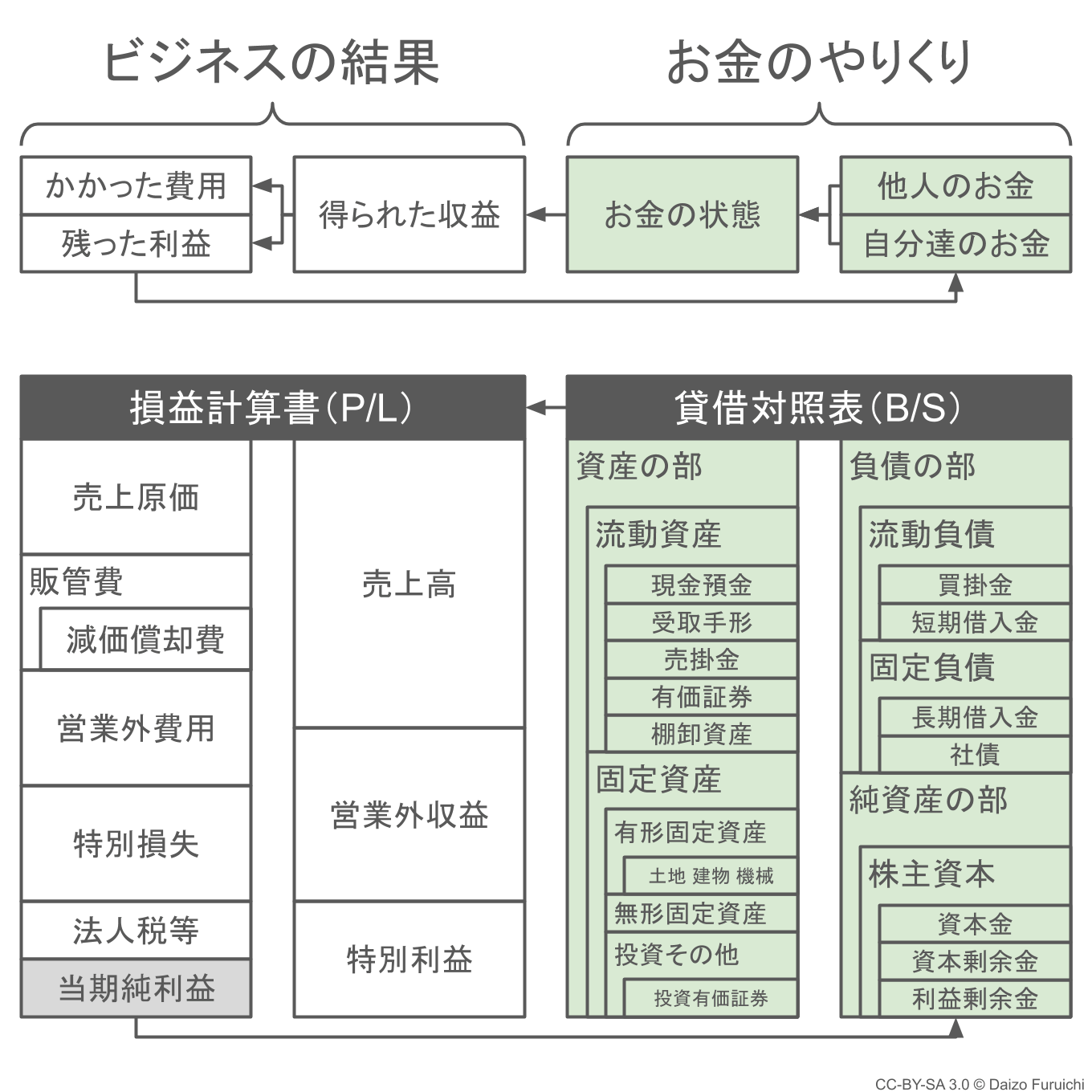

ちなみに自己資本比率を「自己資本で負債を返済できるかどうかの指標」と説明されている場合もありますが、これは説明としてはあまり正しくないかもしれません。

なぜなら「負債の部」や「純資産の部」は、

- どこからお金を調達したのか?

しか表していないので、

- 返すお金があるかどうか?

については「資産の部」の「現金預金」を見なければ分かりません。

貸借対照表についての詳しい内容は、こちらの記事もご覧ください。

有利子負債比率の計算式

有利子負債比率は、「有利子負債」を「自己資本」で割った数値になります。

貸借対照表の負債の部にある「有利子負債(ゆうりしふさい)」は、

- 短期借入金:1年以内に返済が必要な借金の金額

- 1年以内返済長期借入金:長期借入金で1年以内に返済予定の金額

- 長期借入金:返済が1年以上先になる借金の金額

- 社債:「債権」を発行して不特定多数から借りたお金の金額

といった、利子の支払いが必要な他人のお金を合計した金額のことです。そのため「買掛金」などは利子が発生しないため、有利子負債に含めません。

そして貸借対照表の純資産の部で計算する「自己資本(じこしほん)」は、

- 株主資本:資本金などの株主が提供した資金と累積した過去の儲け

- 評価・換算差額等:資産や負債などの評価損益を調整するための項目

という「純資産の部」の2つの科目を合算した数字のことで、こちらは利子の支払いは発生しません。

これらの数値を対比した財務分析指標が「有利子負債比率」です。

有利子負債比率は、

- 利子が発生する資金源(有利子負債)

- 利子が発生しない資金源(自己資本)

の2つで計算するので、負債比率よりも「資金調達に必要なコストのバランス」といった側面での分析になります。

なお自己資本には利子が発生しませんが、

- 株主に対する配当

- 株主の株価上昇への期待

といった利子以外の資金調達コストが発生します。そして株主の期待に応えられなければ、経営陣は責任を問われます。

ちなみに有利子負債比率の説明として、

- 「負債の返済余力の目安になる」

- 「負債の支払い能力の指標になる」

といったことが書かれていることがあります。

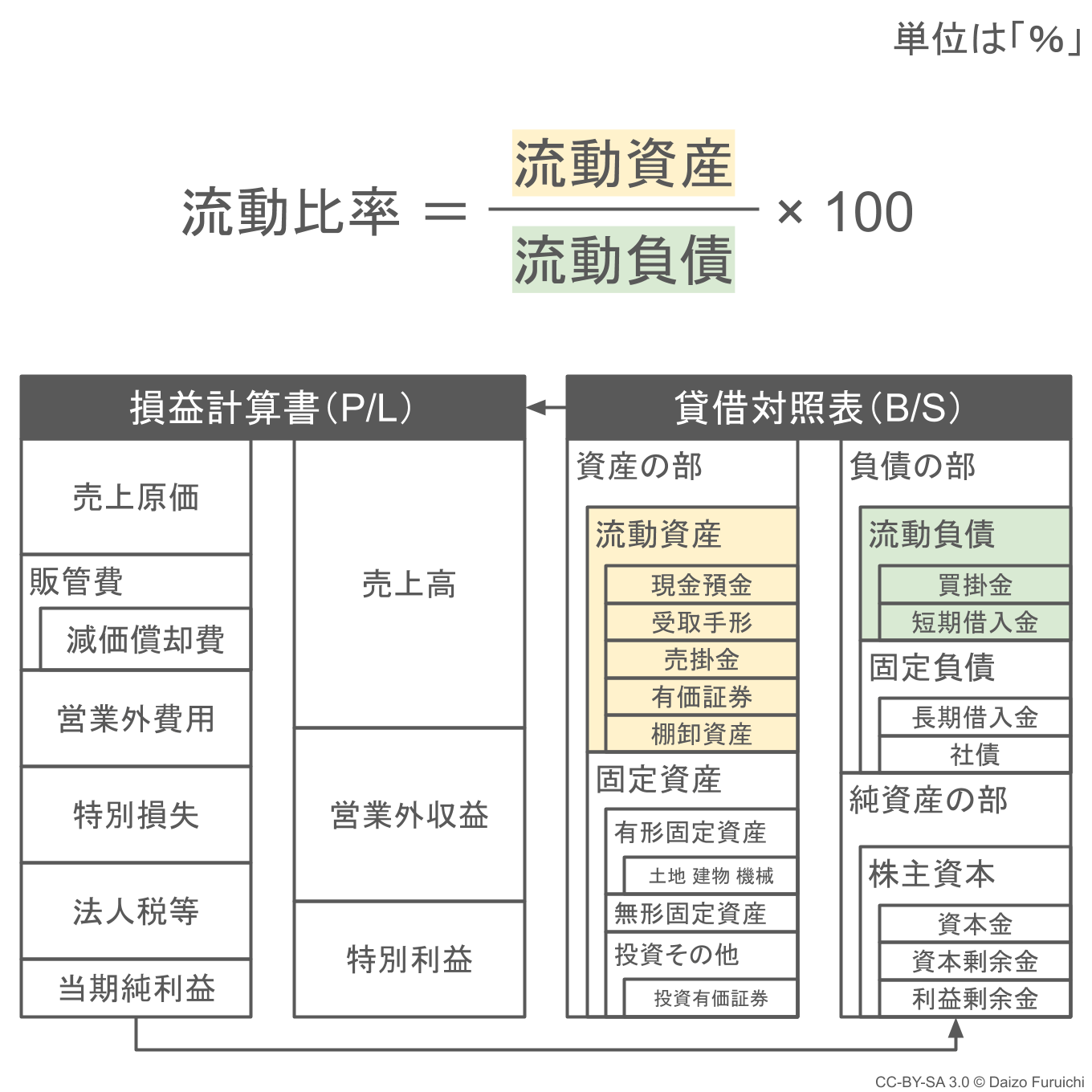

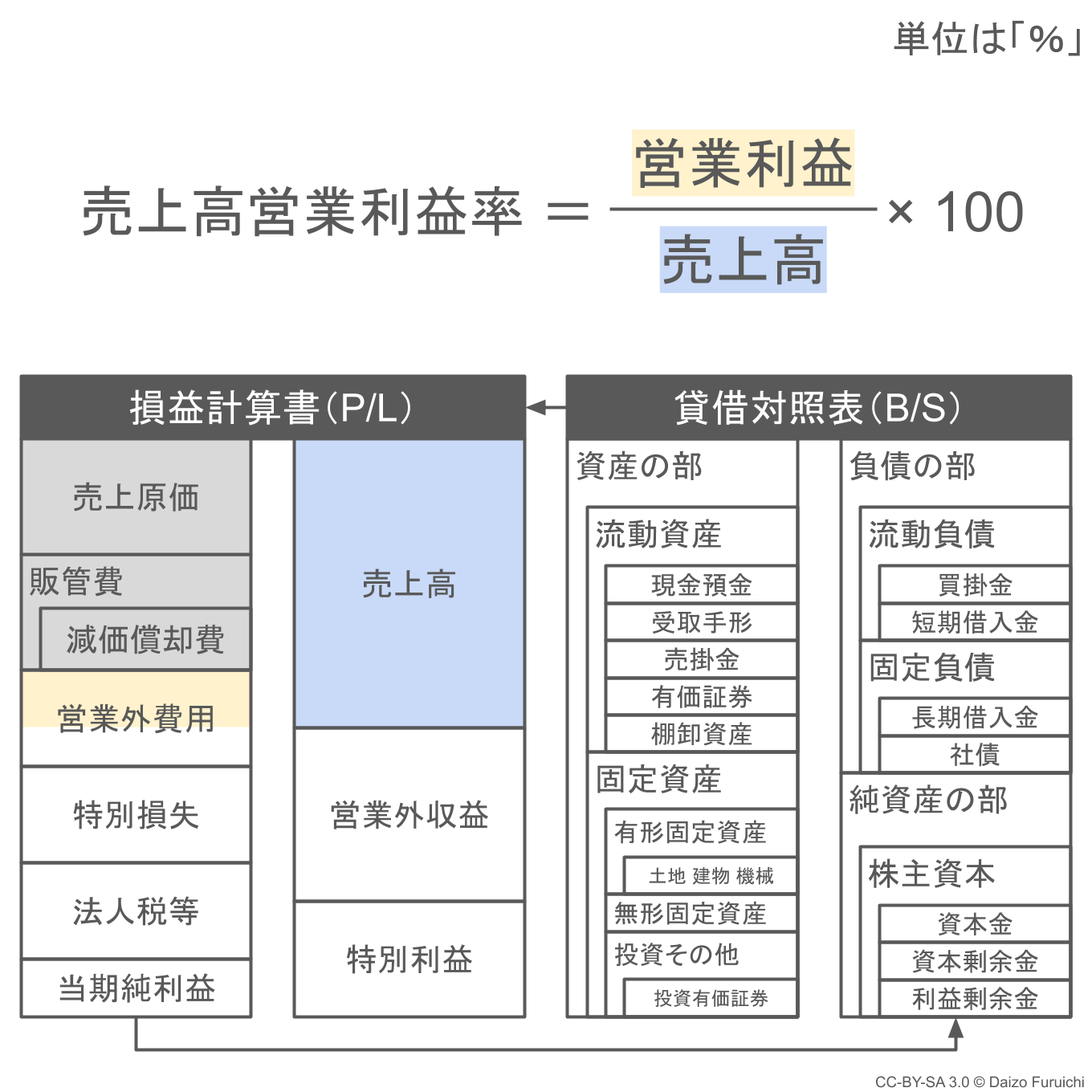

しかし、上記を測る数値としては、

- 流動比率

- 営業利益率

という財務分析指標の方が適しているように思えます。

まず流動比率は、

- 1年以内の支払いに対応できる能力を表す財務分析指標

のことで、

- 流動資産:お金や1年以内に換金できるお金以外の資産

- 流動負債:1年以内に返す必要がある他人のお金

を使って計算します。

こちらの数値を見れば、1年以内に返済する必要がある負債に対する返済余力を知ることができます。

そして営業利益率については、

- 支払利息が差し引かれる前の「営業利益」が売上に占める割合

の計算を行います。(支払利息は「営業外費用」に分類されます。)

そのため営業利益率から、

- 支払利息を支払うための余裕がどれくらいあるのか

を知ることができます。