だいぞう

だいぞう

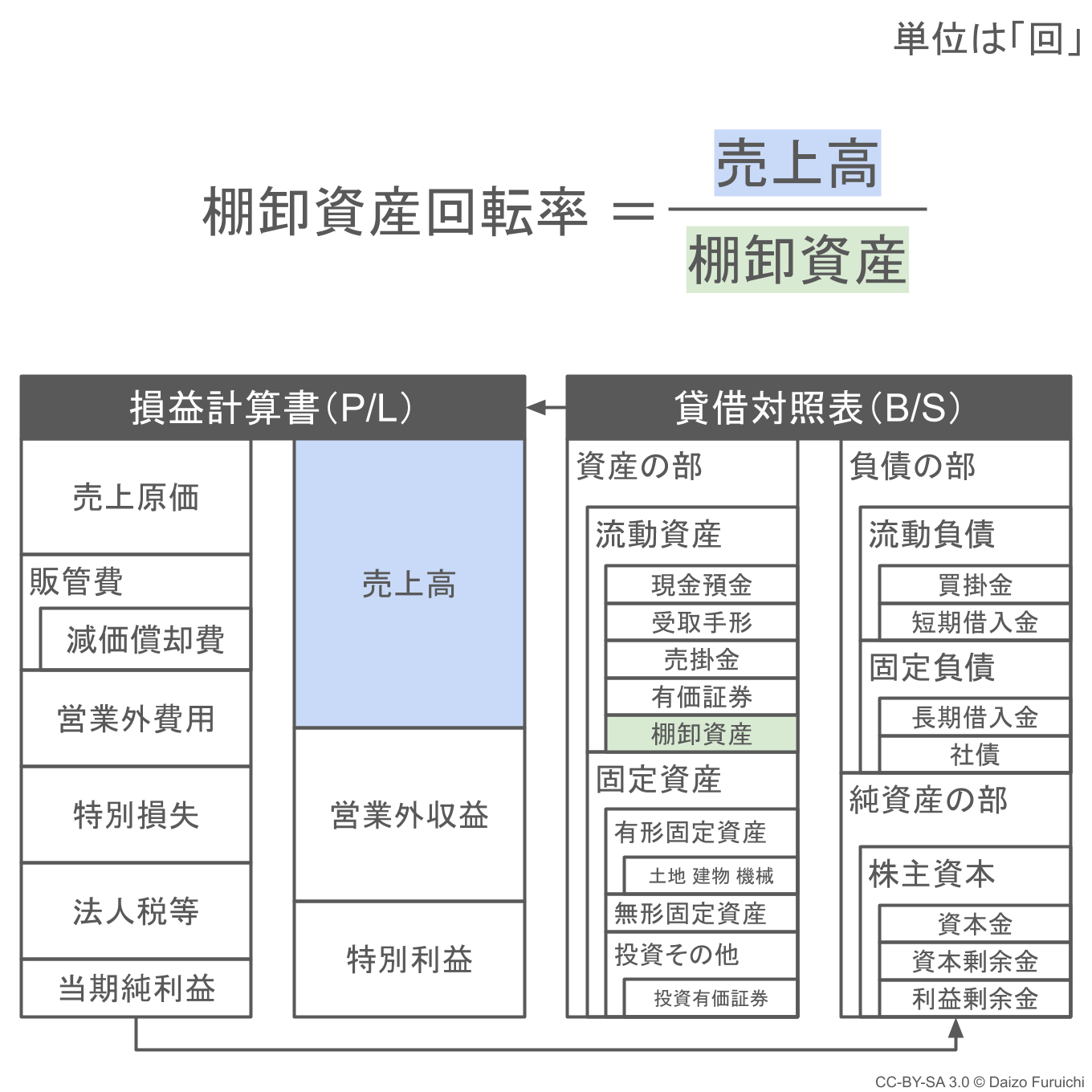

棚卸資産回転率(商品回転率)の計算式は、

- 棚卸資産回転率=売上高 ÷ 棚卸資産

で、数値の単位は「回」です。

- 在庫が1年間で何回入れ替わっているか

を知るための数値で、

- 数値が高いほど、在庫の消化効率が良い

- 数値が高いほど、在庫切れのリスクが高まる

と言えます。

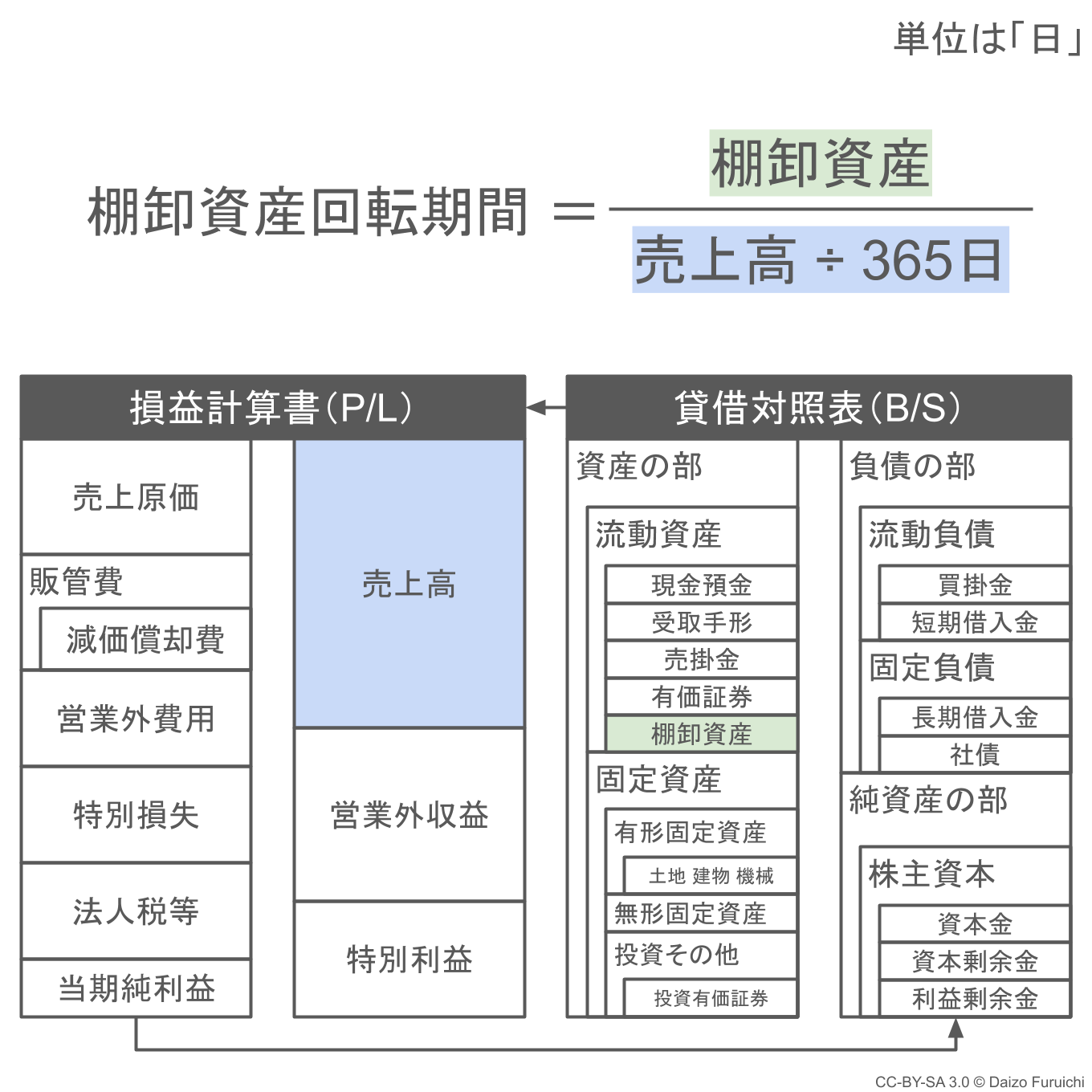

そして、棚卸資産回転期間の計算式は、

- 棚卸資産回転期間=棚卸資産 ÷(売上高 ÷ 365日)

で、数値の単位は「日」(日数で割った場合)で、

- 在庫が1回転するのに何日かかるか

を知るための数値です。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 棚卸資産回転率 | 回転期間 |

|---|---|---|

| 建設業 | 10.41 回 | 35.06 日 |

| 製造業 | 7.55 回 | 48.36 日 |

| 情報通信業 | 28.91 回 | 12.63 日 |

| 運輸業・郵便業 | 107.85 回 | 3.38 日 |

| 卸売業 | 14.28 回 | 25.57 日 |

| 小売業 | 11.70 回 | 31.20 日 |

| 不動産業・物品賃貸業 | 5.00 回 | 73.04 日 |

| 学術研究、専門・技術サービス業 | 34.83 回 | 10.48 日 |

| 宿泊業・飲食サービス業 | 76.99 回 | 4.74 日 |

| 生活関連サービス業・娯楽業 | 66.74 回 | 5.47 日 |

| サービス業(他に分類されないもの) | 67.54 回 | 5.40 日 |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 棚卸資産回転率と回転期間(中小企業実態基本調査 2021年発表2019年決算実績値)

- 棚卸資産回転率と回転期間(中小企業実態基本調査 2022年発表2020年決算実績値)

- 棚卸資産回転率と回転期間(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

棚卸資産回転率の計算式

棚卸資産回転率(たなおろししさんかいてんりつ)は、

- 売上高 ÷ 棚卸資産

という計算で求めることができます。

「在庫回転率」や「商品回転率」も同じ意味の言葉で、英語では「Inventory Turnover Ratio(インベントリー・ターンオーバー・レシオ)」と呼ばれます。

下図では、青色の部分が「売上高」で緑色の部分が「棚卸資産」になります。

この「棚卸資産(たなおろししさん)」とは、

- 売るつもりで保管しているけどまだ売れていない商品

のことで、

- 製造業であれば原材料・仕掛品(しかかりひん)・製品

- 小売業であれば仕入れた商品の在庫

などが該当します。

数値を厳密に計算をする場合には、期首(年度の初日)の棚卸資産と、期末(年度の最終日)の棚卸資産を足して2で割った「期中平均(きちゅうへいきん)」の値を使います。しかし簡易的に計算する場合は、期末の棚卸資産の数値のみを使います。

さらに管理会計(経営管理のための内部的な会計)として数値の妥当性を考えるのであれば、

- 製品のカテゴリごとに棚卸資産回転率を計算する

- 売上高ではなく売上原価で計算する

- 金額ではなく個数で計算する

などの方法をとります。

逆に数値に精度を求めずに、ざっくりとした数値を使うのであれば、

- 産業別や業種別の平均値からかけ離れていないか確認する

- 前年度の数値と比較して在庫の運用に変化がないか確認する

- 他の財務分析指標と併せて経営課題に当たりをつける

といったことに利用することができます。

回転率の計算など「貸借対照表(B/S)」と「損益計算書(P/L)」の2つの異なる財務諸表の数値を使う財務分析では、貸借対照表の数値を「期中平均」して計算を行います。

この期中平均(きちゅうへいきん)とは、

- 貸借対照表の期首の数値と期末の数値を足して2で割ること

です。

貸借対照表は「一瞬を切り取った数値」であり、損益計算書は「期間中に起こった全ての出来事の合計値」なので計算上同じように取り扱うことができません。

そのため、貸借対照表の年度の「一番初めの瞬間」である「期首」と年度の「一番最後の瞬間」である「期末」の平均をとった「期中平均値」を計算することで実態に近い数字で分析することができます。

ちなみに、

- 期首または期末のどちらか片方の数値しか手に入らない

- 期首と期末の数値がほとんど変化していない

といった場合には、期中平均を行わずに期末または翌年度の期首の数字をそのまま使います。

棚卸資産回転期間の計算式

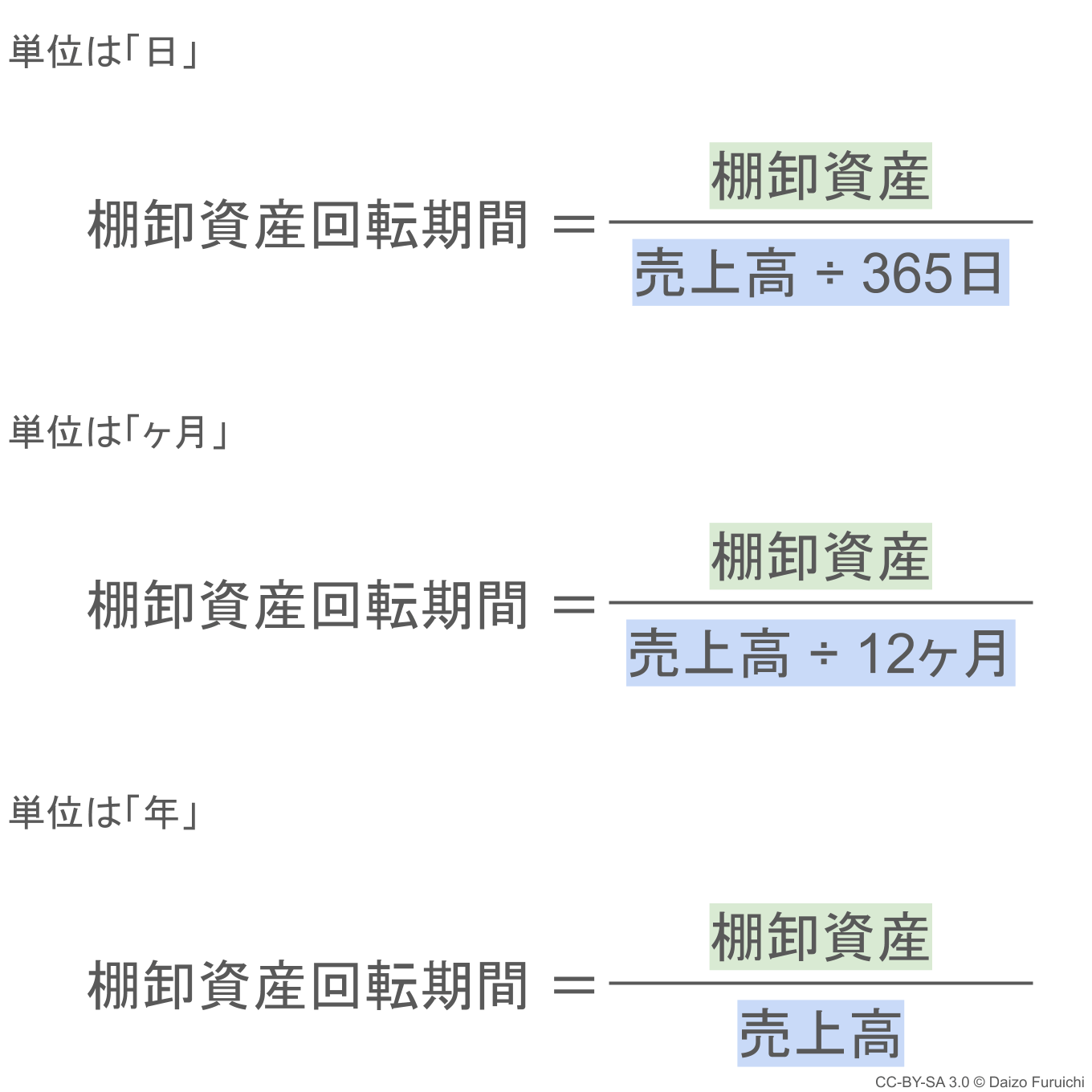

日数で考える場合の棚卸資産回転期間の計算式は、

- 棚卸資産 ÷(売上高 ÷ 365日)

です。

ここで注意が必要なのは、

- 回転率の計算式とは分子と分母が逆

- 単位にしたい期間で売上高を割る

ということです。

先ほど説明した「棚卸資産回転率(りつ)」の方は売上高が分子(上)にありましたが、こちらの「棚卸資産回転期間(きかん)」は売上高が分母(下)にあります。

また回転期間を「月数」で知りたい場合は、売上高を1年の月数である12ヶ月で割ることで計算できます。

このような計算を行えば、在庫が1回転するまでにかかる平均的な期間を把握することができます。

なお棚卸資産回転率や棚卸資産回転期間と同様の、

- 効率性の財務分析指標

として「総資本回転率」「売上債権回転率」「有形固定資産回転率」などもあります。