だいぞう

だいぞう

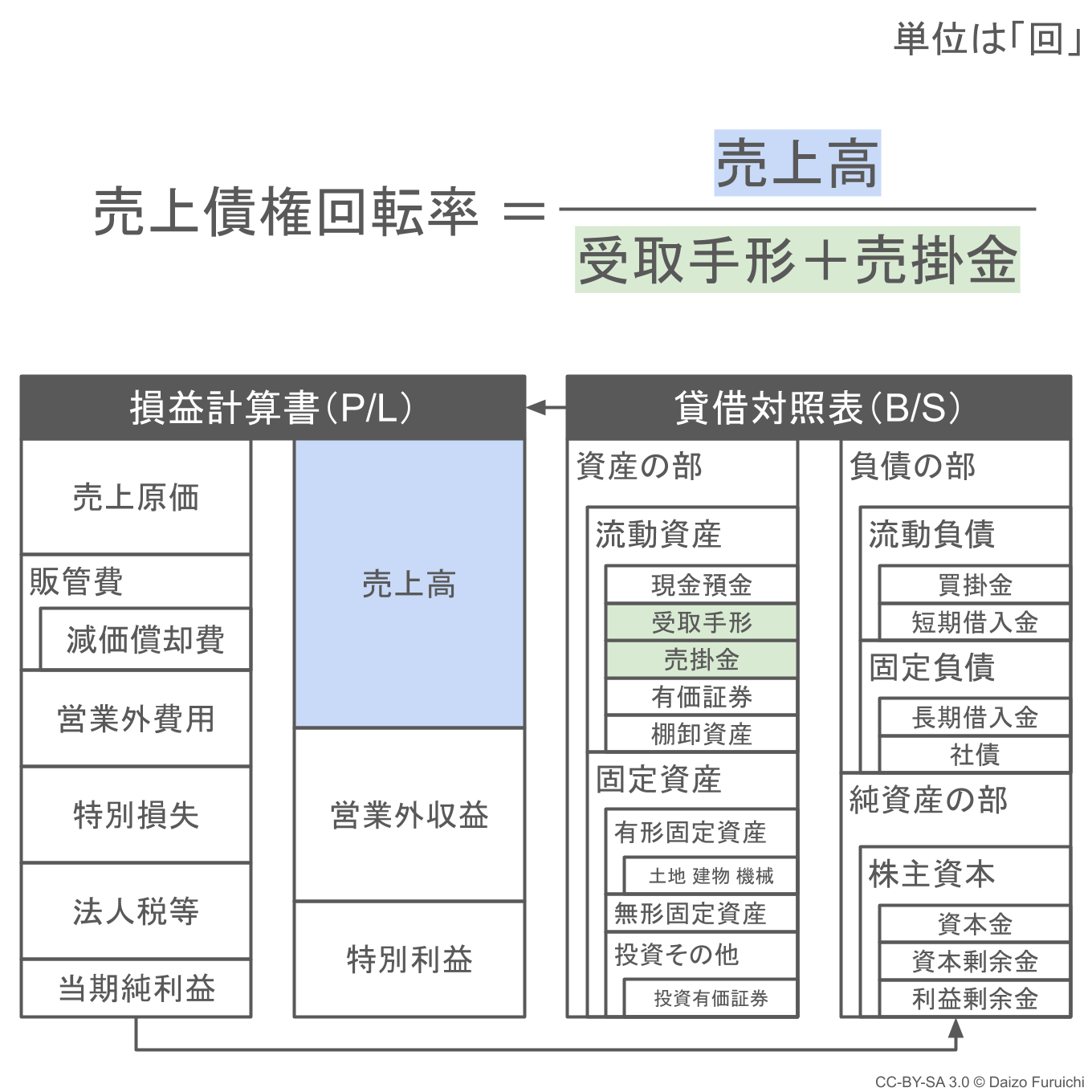

売上債権回転率の計算式は、

- 売上債券回転率 = 売上高 ÷(受取手形 + 売掛金)

で、

- 数値が高いほど売上債権を効率的に回収できている

- 数値が高いほど現金商売の傾向が強い

と言えます。数値の単位は「回」です。

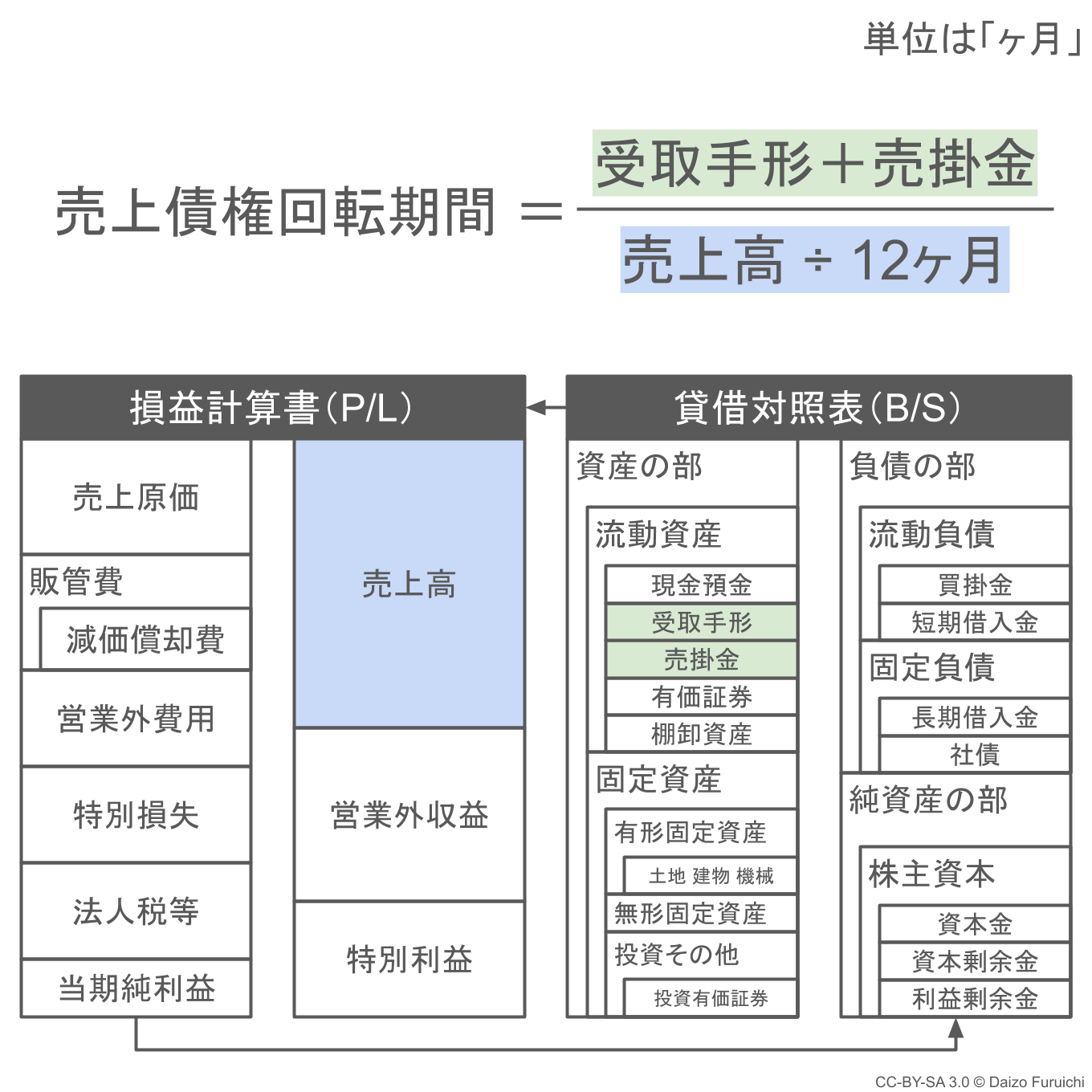

この売上債権の効率性は、率としての「回数」だけでなく、期間として「日数」や「月数」で計算することもできます。

その指標が「売上債権回転期間」であり、計算式は、

- (受取手形 + 売掛金)÷(売上高 ÷ 12ヶ月)

です。上記の計算式の単位は「ヶ月」です。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 売上債権回転率 | 回転期間 |

|---|---|---|

| 建設業 | 9.40 回 | 1.28 ヶ月 |

| 製造業 | 5.91 回 | 2.03 ヶ月 |

| 情報通信業 | 7.13 回 | 1.68 ヶ月 |

| 運輸業・郵便業 | 8.29 回 | 1.45 ヶ月 |

| 卸売業 | 6.48 回 | 1.85 ヶ月 |

| 小売業 | 12.21 回 | 0.98 ヶ月 |

| 不動産業・物品賃貸業 | 22.06 回 | 0.54 ヶ月 |

| 学術研究、専門・技術サービス業 | 6.50 回 | 1.85 ヶ月 |

| 宿泊業・飲食サービス業 | 24.37 回 | 0.49 ヶ月 |

| 生活関連サービス業・娯楽業 | 14.86 回 | 0.81 ヶ月 |

| サービス業(他に分類されないもの) | 9.14 回 | 1.31 ヶ月 |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 売上債権回転率と回転期間(中小企業実態基本調査 2021年発表2019年決算実績値)

- 売上債権回転率と回転期間(中小企業実態基本調査 2022年発表2020年決算実績値)

- 売上債権回転率と回転期間(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

売上債権回転率の計算式

売上債権回転率(うりあげさいけんかいてんりつ)は、

- 売上高 ÷(受取手形 + 売掛金)

という計算で求めることができます。

英語では「Receivable Turnover Ratio(レシーバブル・ターンオーバー・レシオ)」や「Debtor’s Turnover Ratio(デッターズ・ターンオーバー・レシオ、債務者回転率)」と呼ばれます。

数値を厳密に計算をする場合には、期首(年度の初日)の棚卸資産と、期末(年度の最終日)の棚卸資産を足して2で割った「期中平均(きちゅうへいきん)」の値を使います。しかし簡易的に計算する場合は、期末の棚卸資産の数値のみを使います。

下図では、青色の部分が「売上高」で緑色の部分が「売上債権(=受取手形+売掛金)」になります。

この貸借対照表の「売上債権(うりあげさいけん)」とは、

- 納品やサービスの提供はしたけどまだ代金を受け取っていない売上

のことで、

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

の合計です。(受取手形と売掛金は貸倒引当金を差し引く必要があります。)

ちなみに「売掛債権(うりかけさいけん)」や「営業債権」も同じ意味の言葉です。

売上債権をわかりやすく言い換えれば、

- そのうちお金に変わるけどまだお金になっていない売上

です。

売上が発生すると、その売上は、

- 現金預金:すぐに現金または振り込みが行われる

- 受取手形:手形を振り出されて一定期間後に現金化する

- 売掛金:一定期間後に現金または振り込みが行われる

のいずれかのパターンでお金を受け取ることになります。

これらのうち「一定期間後」にお金に変わるのが「売上債権」です。

受取手形は、「〇〇月〇〇日に〇〇円払います」と書かれた「手形」と呼ばれる有価証券を、期日に銀行に持っていけば処理を進めてもらうことができます。

受取手形の取引について詳しい情報は、こちらのサイトでわかりやすく図解されているのでご覧ください。

参考

手形とは?手形による取引をどこよりもわかりやすく図解で解説しました。資金調達BANK

一方で、売掛金は、通常の請求書払いをイメージしてもらえるとわかりやすいかと思います。月末などでその月の取引を締めて、翌月や翌々月に請求金額を振り込んでもらうような取引です。

いずれも、売上が発生してからお金が手に入るまでタイムラグがあります。

これらの売上債権は手元にお金があるわけではないので、材料を仕入れたり従業員の給料を払ったりすることに使うことができません。

つまり売上債権の割合が多ければ自由に使えるお金が少なくなり、経営が不利になる可能性があるのです。

そのため、売上高に対する売上債権の比率、つまり「売上債権回転率」を分析することで、売上高を効率的に回収して円滑な経営ができているかを知ることができます。

ちなみに回転率(回数)ですが、

- 12回:常に1ヶ月分の売上債権があって毎月回収している

- 52回:常に1週間分の売上債権があって毎週回収している

というざっくりとしたイメージで考えてみてください。(もちろん必ずしも売上金が100%売上債権で入ってくるわけではないので、現金受け取りの比率によって回転効率は違います。)

このような売上債権1回分を回収するまでの期間を計算する方法として、「売上債権回転期間」という財務分析指標があります。

回転率の計算など「貸借対照表(B/S)」と「損益計算書(P/L)」の2つの異なる財務諸表の数値を使う財務分析では、貸借対照表の数値を「期中平均」して計算を行います。

この期中平均(きちゅうへいきん)とは、

- 貸借対照表の期首の数値と期末の数値を足して2で割ること

です。

貸借対照表は「一瞬を切り取った数値」であり、損益計算書は「期間中に起こった全ての出来事の合計値」なので計算上同じように取り扱うことができません。

そのため、貸借対照表の年度の「一番初めの瞬間」である「期首」と年度の「一番最後の瞬間」である「期末」の平均をとった「期中平均値」を計算することで実態に近い数字で分析することができます。

ちなみに、

- 期首または期末のどちらか片方の数値しか手に入らない

- 期首と期末の数値がほとんど変化していない

といった場合には、期中平均を行わずに期末または翌年度の期首の数字をそのまま使います。

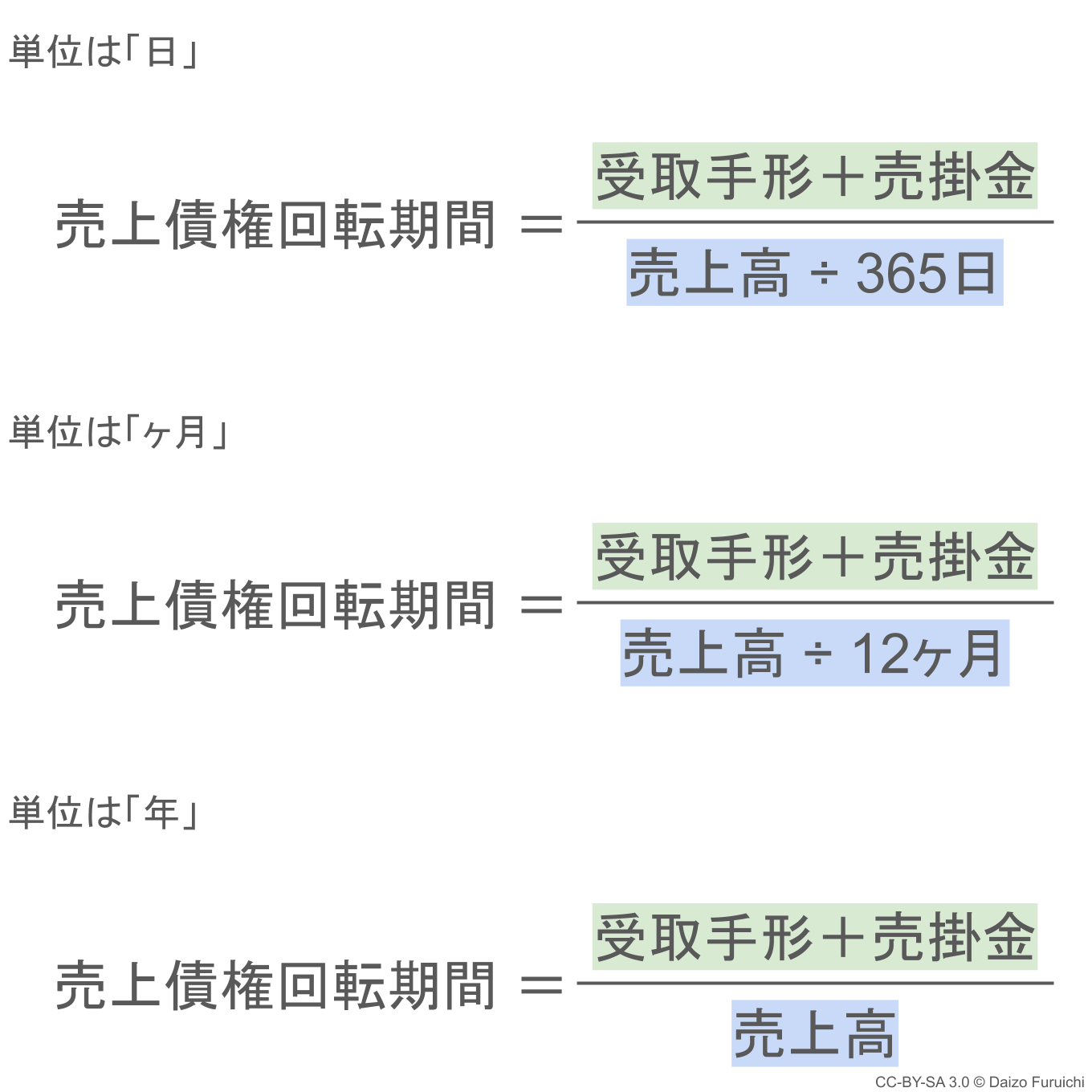

売上債権回転期間の計算式

月数で考える場合の売上債権回転期間の計算式は、

- (受取手形 + 売掛金)÷(売上高 ÷ 12ヶ月)

です。

ここで注意が必要なのは、

- 回転率の計算式とは分子と分母が逆

- 単位にしたい期間で売上高を割る

ということです。

先ほど説明した「売上債権回転率(りつ)」の方は売上高が分子(上)にありましたが、こちらの「売上債権回転期間(きかん)」は売上高が分母(下)にあります。

また回転期間を「日数」で知りたい場合は、売上高を1年の日数である365日で割ることで計算できます。

このような計算を行えば、売上債権を回収するまでにかかる平均的な期間を把握することができます。

なお売上債権回転率や売上債権回転期間と同様の、

- 効率性の財務分析指標

として「総資本回転率」「棚卸資産回転率」「有形固定資産回転率」などもあります。