だいぞう

だいぞう

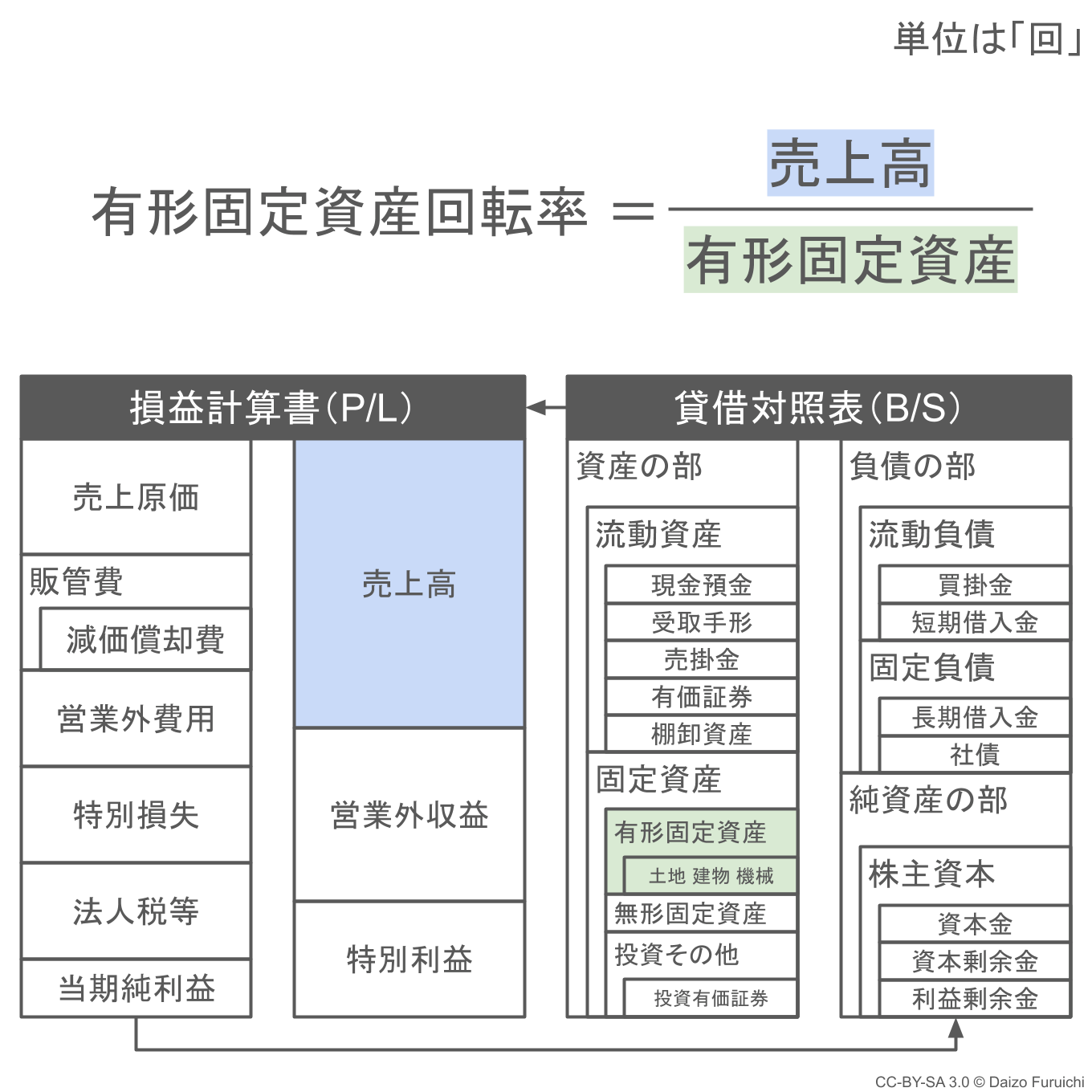

有形固定資産回転率の計算式は、

- 有形固定資産回転率 = 売上高 ÷ 有形固定資産

で、数値の単位は「回」です。

- 数値が高いほど建物や設備などの固定資産から効率的に売上を生んでいる

と言えます。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 有形固定資産回転率 |

|---|---|

| 建設業 | 5.18 回 |

| 製造業 | 3.29 回 |

| 情報通信業 | 7.89 回 |

| 運輸業・郵便業 | 2.46 回 |

| 卸売業 | 9.54 回 |

| 小売業 | 5.73 回 |

| 不動産業・物品賃貸業 | 0.52 回 |

| 学術研究、専門・技術サービス業 | 4.54 回 |

| 宿泊業・飲食サービス業 | 1.86 回 |

| 生活関連サービス業・娯楽業 | 2.05 回 |

| サービス業(他に分類されないもの) | 4.68 回 |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 有形固定資産回転率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 有形固定資産回転率(中小企業実態基本調査 2022年発表2020年決算実績値)

- 有形固定資産回転率(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

有形固定資産回転率の計算式

有形固定資産回転率(ゆうけいこていしさんかいてんりつ)は、

- 売上高 ÷ 有形固定資産

という計算で求めることができます。

英語では「Tangible Fixed-Asset Turnover Ratio(タンジブル・フィックスト・アセット・ターンオーバー・レシオ)」と呼ばれます。

数値を厳密に計算をする場合には、期首(年度の初日)の有形固定資産と、期末(年度の最終日)の有形固定資産を足して2で割った「期中平均(きちゅうへいきん)」の値を使います。しかし簡易的に計算する場合は、期末の有形固定資産の数値のみを使います。

下図では、青色の部分が「売上高」で緑色の部分が「有形固定資産」になります。

この貸借対照表の「有形固定資産」は、

- 土地や設備など形がある資産

のことで、

- 建物:事務所として会社が所有しているビルや工場などの建屋

- 建設仮勘定:建設中の建物の手付金などすでに支払っているお金

- 機械及び装置:工場や店舗の中に設置している設備や機械

- 車両運搬具(しゃりょううんぱんぐ):トラックや営業車など

- 工具、器具及び備品:工場や店舗などで使っている工具や器具など

- 土地:駐車場や建物が立つ会社が所有している土地

などの科目から構成されています。

なお固定資産には、

- 税法で決められた年数をかけて価値が目減りした分だけ費用として計上する

という「減価償却」の会計ルールが定められているので、

- 固定資産は何もしなくても毎年資産の金額が減っていく

ということが起こります。

この減っていった金額のことを「減価償却累計額」と呼び、有形固定資産回転率を計算する場合には、減価償却累計額を差し引いた金額で計算しなければいけません。

「減価償却」の仕組みについては、こちらの記事でご確認ください。

ちなみに「有形」に対して「無形固定資産」という科目も存在しています。

- ソフトウェア:購入した市販のソフトウェアや自社開発したシステムなど

- 特許権:特許を登録するための費用や他社から買い取った特許の金額

- のれん:他社を買収したときの買収額と総資産の差額

などが無形固定資産の科目ですが、今回の計算には使いません。

貸借対照表の固定資産について詳しくは、こちらの記事もご覧ください。

有形固定資産は、事務所が入る自社ビル、社用車、店舗や工場、店舗や工場に入る設備、店舗や工場が建っている土地など、売上を生み出すのに欠かせない経営資源です。

そのため、有形固定資産回転率を計算すれば、有形固定資産をいかに効率よく使って売上を作り出しているのかを知ることができます。

なお有形固定資産回転率や有形固定資産回転期間と同様の、

- 効率性の財務分析指標

として「総資本回転率」「売上債権回転率」「棚卸資産回転率」などもあります。

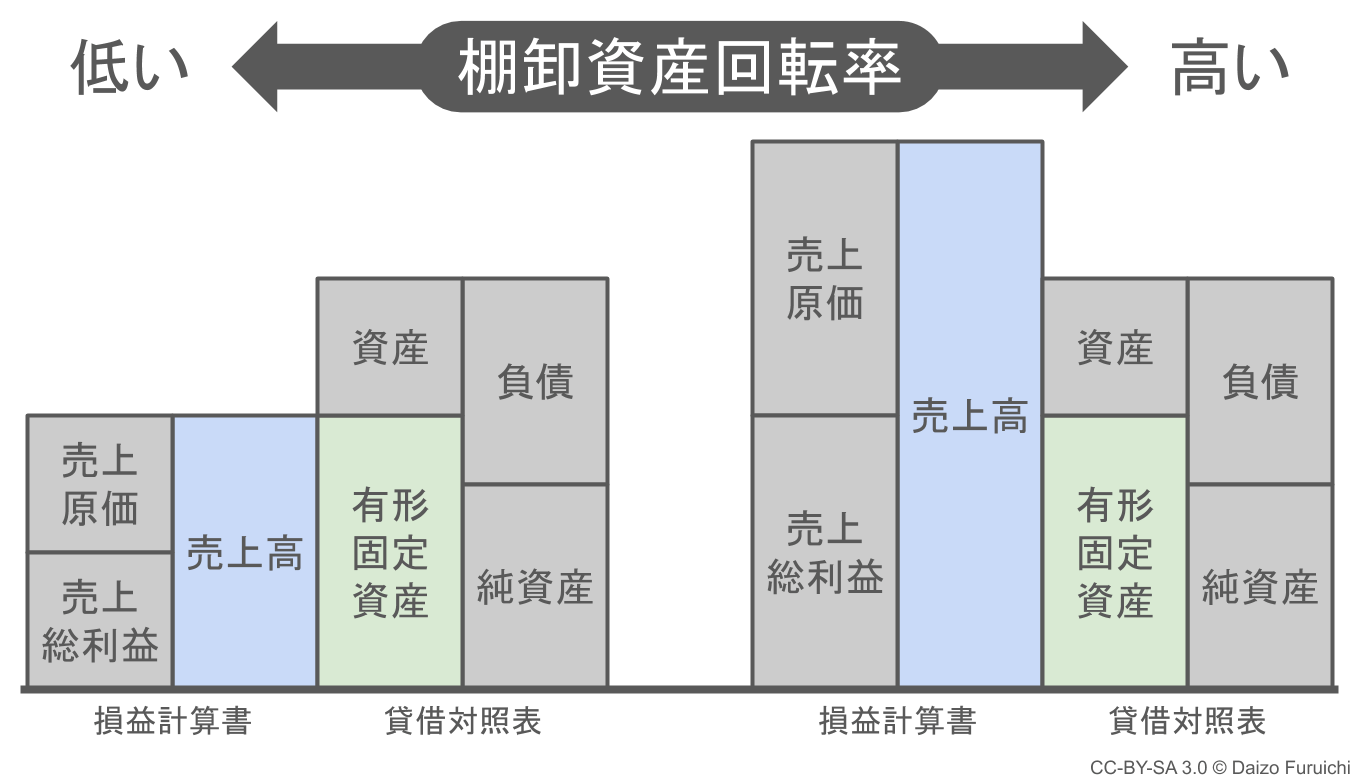

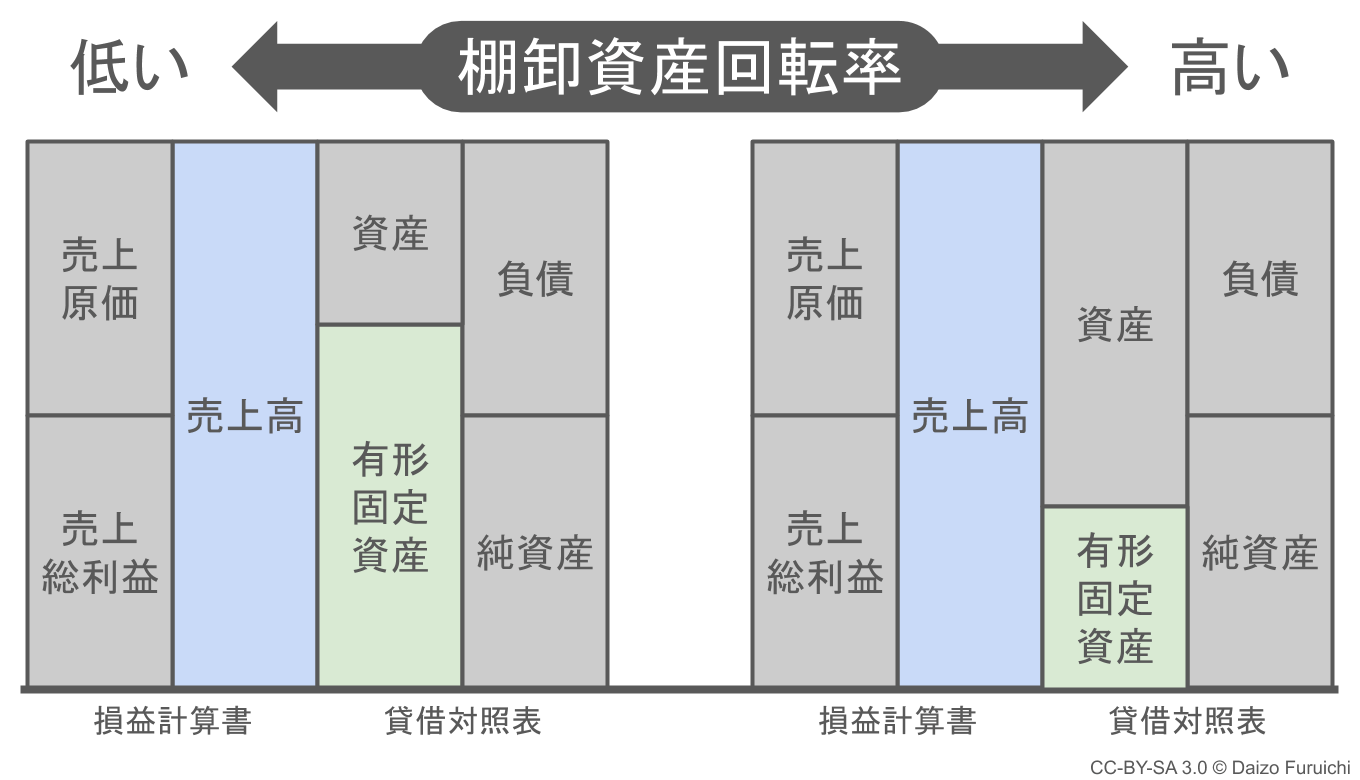

売上高の違いによる有形固定資産回転率の違い

もし同じ規模の有形固定資産を持つ企業が2つあったとしたら、売上高の高い方が有形固定資産回転率が高くなります。

例えば、2社が同等の生産能力の工場や機械設備を持っていたとしても、よりたくさんの製品を効率よく作って売る企業の方が、有形固定資産回転率は高くなります。

有形固定資産の違いによる有形固定資産回転率の違い

もし同じ売上高の企業が2つあったとすれば、有形固定資産の少ない方が有形固定資産回転率が高くなります。

例えば、客単価が同じ飲食店でも、店舗数が半分で競合と同じ数の客をさばくことができれば、有形固定資産回転率は高くなります。

回転率の計算など「貸借対照表(B/S)」と「損益計算書(P/L)」の2つの異なる財務諸表の数値を使う財務分析では、貸借対照表の数値を「期中平均」して計算を行います。

この期中平均(きちゅうへいきん)とは、

- 貸借対照表の期首の数値と期末の数値を足して2で割ること

です。

貸借対照表は「一瞬を切り取った数値」であり、損益計算書は「期間中に起こった全ての出来事の合計値」なので計算上同じように取り扱うことができません。

そのため、貸借対照表の年度の「一番初めの瞬間」である「期首」と年度の「一番最後の瞬間」である「期末」の平均をとった「期中平均値」を計算することで実態に近い数字で分析することができます。

ちなみに、

- 期首または期末のどちらか片方の数値しか手に入らない

- 期首と期末の数値がほとんど変化していない

といった場合には、期中平均を行わずに期末または翌年度の期首の数字をそのまま使います。