だいぞう

だいぞう

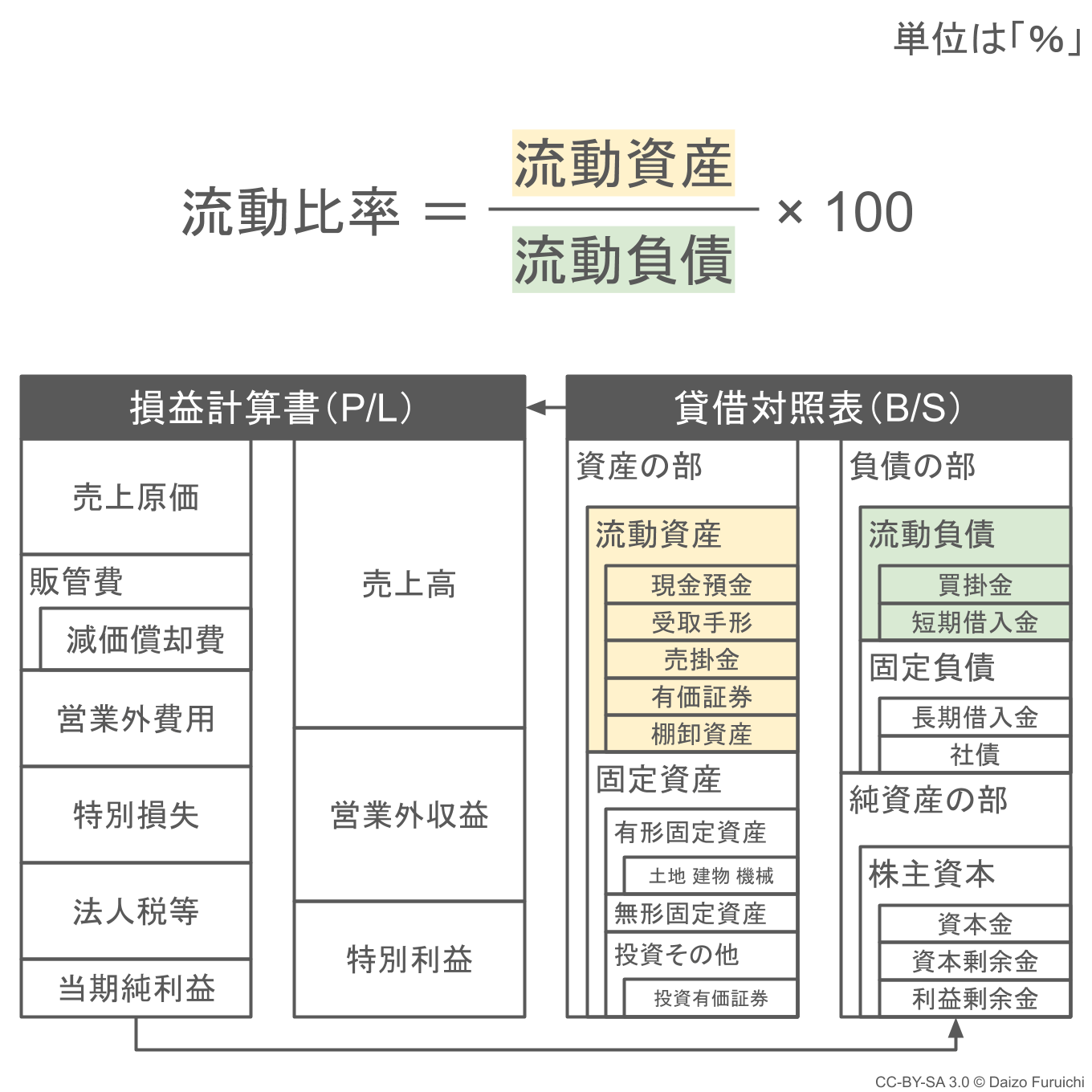

流動比率の計算式は、

- 流動比率 = 流動資産 ÷ 流動負債 × 100

で、単位は「%」です。

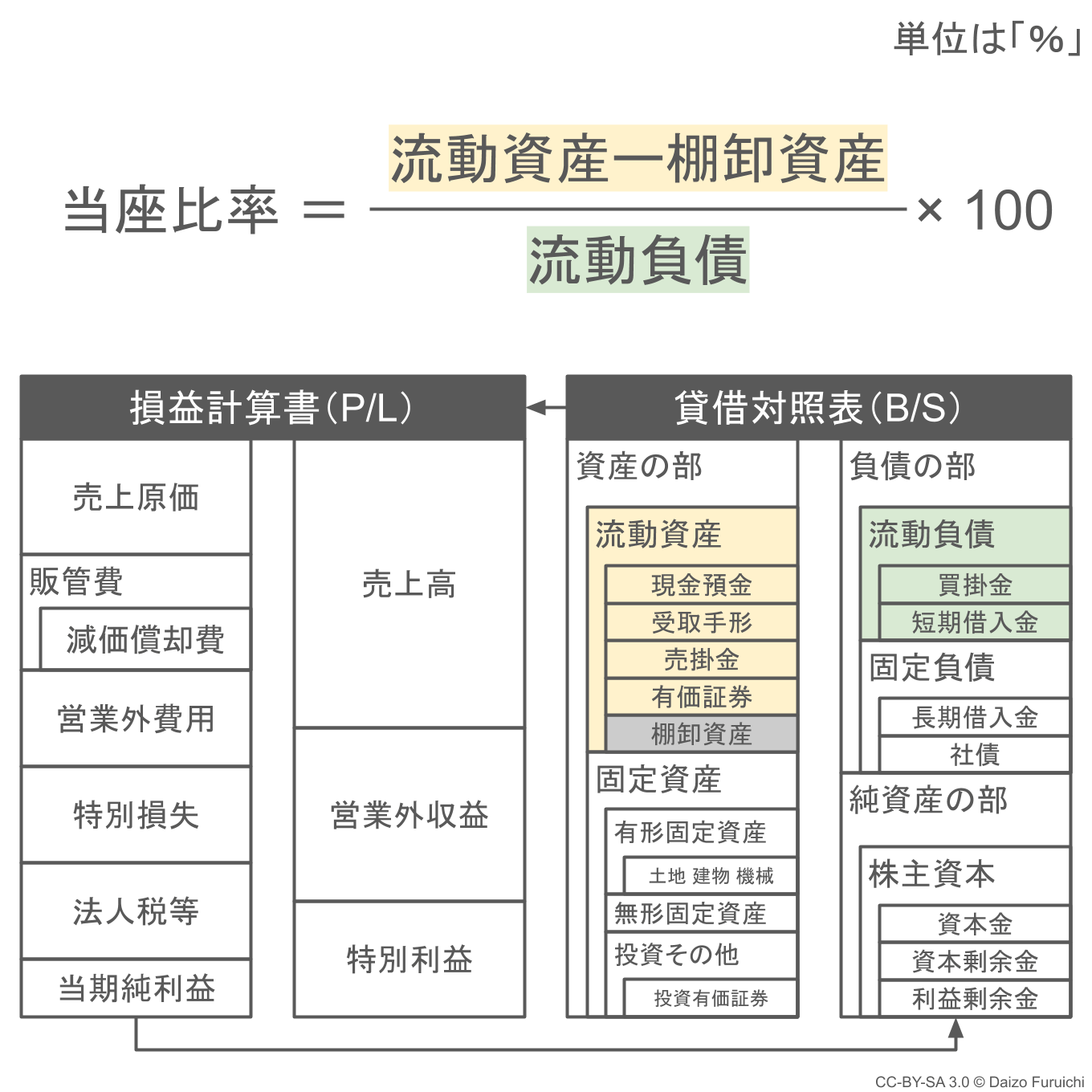

また、当座比率の計算式は、

- 当座比率 =(流動資産 − 棚卸資産)÷ 流動負債 × 100

で、同じく単位は「%」です。

いずれも100%以上が理想的(数値が大きいほど良い)とされています。

主要な11種の産業大分類の、目安となる業種別平均値(2024年発表、2022年決算実績値)は以下のとおり。(全66種の産業中分類の表は、記事の後半にまとめています。)

| 日本標準産業分類:大分類 | 流動比率 | 当座比率 |

|---|---|---|

| 建設業 | 223.83% | 190.15% |

| 製造業 | 194.52% | 152.02% |

| 情報通信業 | 245.67% | 232.73% |

| 運輸業・郵便業 | 178.66% | 174.44% |

| 卸売業 | 179.43% | 148.96% |

| 小売業 | 164.12% | 122.95% |

| 不動産業・物品賃貸業 | 173.43% | 145.20% |

| 学術研究、専門・技術サービス業 | 222.86% | 214.68% |

| 宿泊業・飲食サービス業 | 159.60% | 154.07% |

| 生活関連サービス業・娯楽業 | 161.94% | 156.32% |

| サービス業(他に分類されないもの) | 215.65% | 208.95% |

数値の参照元は「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和5年確報(令和4年決算実績)2024年7月30日」です。

またコロナ禍前後の数値は以下のリンクからご確認ください。

- 流動比率・当座比率(中小企業実態基本調査 2021年発表2019年決算実績値)

- 流動比率・当座比率(中小企業実態基本調査 2022年発表2020年決算実績値)

- 流動比率・当座比率(中小企業実態基本調査 2023年発表2021年決算実績値)

一部業種ではコロナ禍の影響を強く受けているため、コロナ前の数値とは大きく異なる場合があります。コロナ前後の数値の比較は、上記のリンクを参照ください。

流動比率の計算式と求め方

流動比率の計算は、貸借対照表の「流動資産」を「流動負債」で割ることで求めることができます。

それぞれ、

- 流動資産:お金や1年以内に換金できるお金以外の資産

- 流動負債:1年以内に返す必要がある他人のお金

のことで、

- 1年以内の支払いに対応できる能力を表す財務分析指標

が流動比率です。

英語では「Current Ratio(カレント・レシオ)」と呼ばれます。

会計には「一年基準」または「ワンイヤールール」と呼ばれる基準があり、「流動」と「固定」を分ける目安になっています。

流動比率は、貸借対照表の「資産の部」と「負債の部」の流動性の高い資産や資本に焦点を当てて、

- 1年以内に返す必要があるお金を確保できているかどうか

を知るために使います。

ちなみに資産の部の流動資産は、

- 現金預金(現金及び預金):手元にある現金と銀行に預けているお金

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

- 有価証券:売買目的で所有している株式や1年以内に満期になる債券

- 棚卸資産:仕入れた商品の在庫や製造するための原材料など

- その他の流動資産:上記に分類できないもの

などから構成されています。

また負債の部の流動負債は、

- 買掛金:取引したけどまだお金を払っていない部分の金額

- 短期借入金:1年以内に返済が必要な借金の金額

- 1年以内返済長期借入金:長期借入金で1年以内に返済予定の金額

を代表的なものとして「支払手形」「未払利息」「未払法人税等」「預かり金」「その他の流動負債」などの科目があります。

これらについてより詳しい解説は、こちらの記事をご覧ください。

流動比率の目安としては、一般的に、

- 100%以上:安全圏

- 200%以上:理想

と言われています。

お金やお金に換えやすい資産である「流動資産」が、1年以内に支払う必要がある「流動負債」を上回っている状態、つまり流動比率が100%以上ある状態であれば安全と言えます。

しかし「お金に換えやすい資産」といっても、受取手形や有価証券など、市場ですぐに換金できる資産もあれば、全く売れない商品在庫などお金に換えにくい資産もあります。

そういった「お金に変えにくい資産」を取り除いた安全性の財務分析が、次に紹介する「当座比率」です。

当座比率の計算式と求め方

当座比率は、貸借対照表の「流動資産」からお金に換えにくい「棚卸資産」を除いたものを「流動負債」で割ることで簡易的に計算できます。

この「流動資産から棚卸資産を除いたもの」を「当座資産(とうざしさん)」と呼びます。

この当座資産は、

- 現金預金(現金及び預金):手元にある現金と銀行に預けているお金

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

- 有価証券:売買目的で所有している株式や1年以内に満期になる債券

といった、流動資産の中でも比較的換金しやすいものだけを集めた資産のことです。

つまり、上記の4つの科目を合計すれば「当座資産」になるとも言えます。(受取手形と売掛金は貸倒引当金を差し引く必要があります。)

ただし、流動資産の中には「その他の流動資産」という項目もあるので、厳密には「流動資産から棚卸資産を除いたもの」と「当座資産」の数値は同じではありません。

そのため、可能であれば「当座資産」として「現金預金」「受取手形」「売掛金」「有価証券」を合計した数値を計算に使ってください。それ以外の場合は、流動資産から棚卸資産を引いた数字を「当座資産」として代用しましょう。

当座資産の目安としては、

- 100%以上:理想

と言われています。

なお流動比率や当座比率と同様の、

- 安全性の財務分析指標

として、

- 固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】

- 自己資本比率と財務レバレッジ:計算式と目安となる業種別平均値【2024年発表値】

- 負債比率と有利子負債比率:計算式と目安となる業種別平均値【2024年発表値】

などもあります。