売上総利益(粗利)を計算する

売上総利益(うりあげそうりえき)とは、

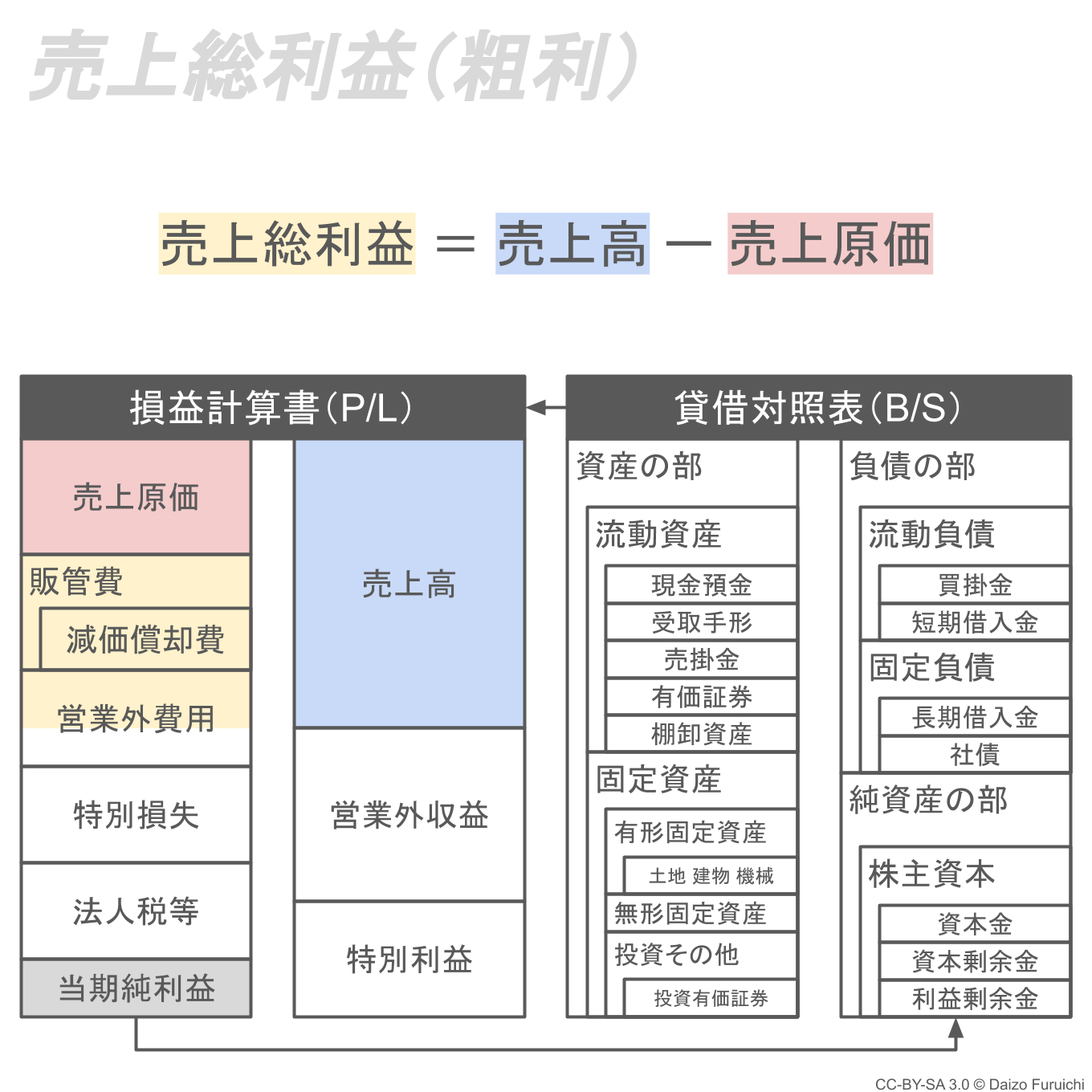

- 売上高から売上原価を差し引いた利益

のことで、「粗利(あらり、そり)」や「粗利益(あらりえき、そりえき)」とも呼ばれます。

また英語では「Gross Margin(グロス・マージン)」「Gross Profit(グロス・プロフィット)」「Gross Income(グロス・インカム)」などとも呼ばれます。

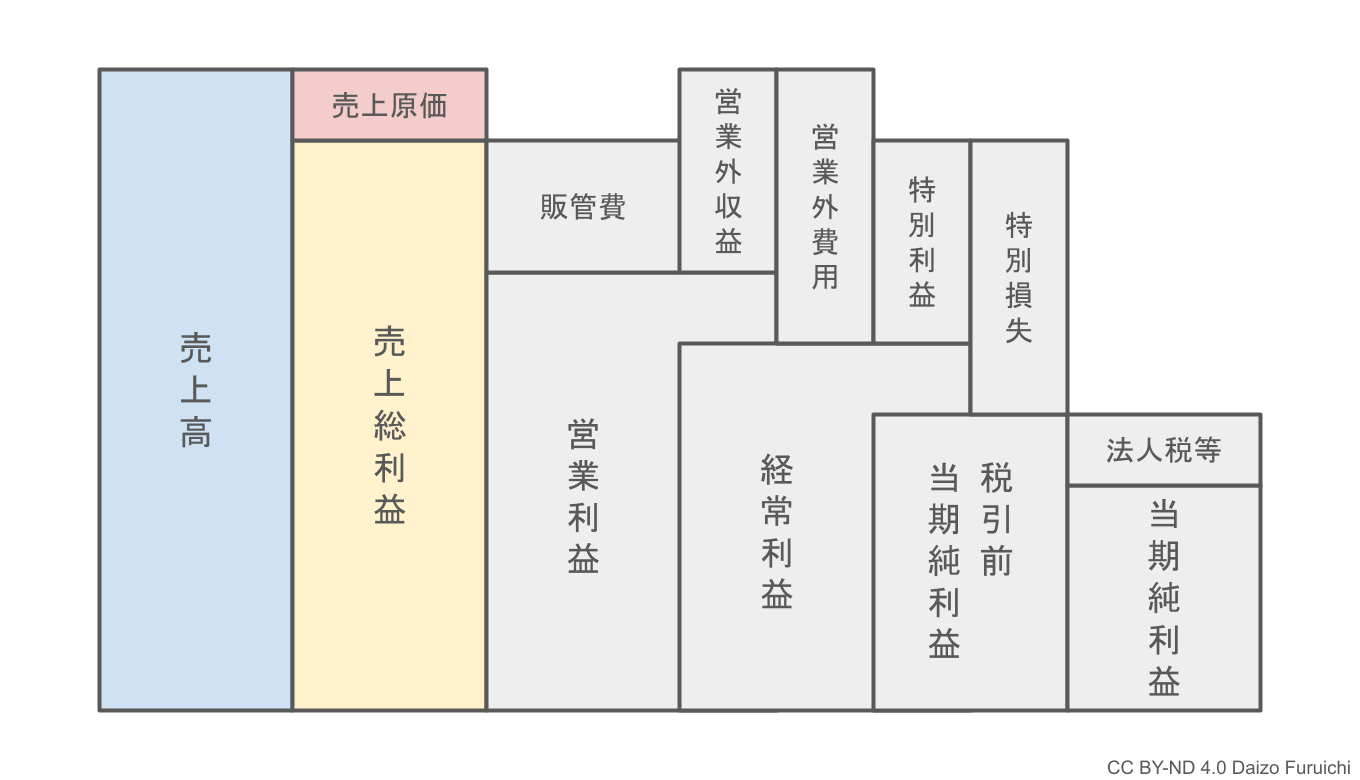

上の図の黄色い部分が「売上総利益(粗利)」に相当するのですが、利益計算のスタート地点だということがわかりますね。

階段状に表現した5つの利益では以下のとおり。

この売上総利益を計算するためには、

- 売上高

- 売上原価

が必要になります。

売上高

売上高(うりあげだか)とは、

- その会社が本業とする事業から得た収益

のことで、利益の源泉として最も大きな部分を占める項目になります。

英語では「Revenues(レベニュース)」「Gross Revenues(グロス・レベニュース)」「Sales Revenues(セールス・レベニュース)」などと呼ばれます。

例えば、自動車メーカーは自動車を販売して得られる収益が売上高になりますし、雑貨屋ではお店で売れた商品の合計金額が売上高になります。

ちなみに「本業とする事業」とは、会社の定款(ていかん)の「事業目的」や登記簿謄本(とうきぼとうほん、会社の概要が記載されている公的な書類)の「目的等」に書かれている事業内容と考えるのが一般的です。(ただし、そこに書かれているビジネスが全て行われているとは限りません。)

また複数の事業の柱を持っている(例えば、建設業と飲食店の売上が同じくらいある等)ような場合には、売上高の下に事業別の売上高を表示させることもあります。

もしこの「本業」に当てはまらない収益があれば、後で説明する「営業外収益」で計算を行います。

この売上高は、「〇〇回転率」などといった事業の効率性を測る財務分析にもよく利用されます。

売上原価

売上原価(うりあげげんか)とは、

- 本業で売上を得るために直接かかった費用

のことです。

英語では「Cost of Goods Sold(略して COGS、コグス)」と呼ばれます。

もし製品を売るような事業であれば、売れた分だけが売上原価になり、売れなかったものは基本的にカウントしません。

例えば、自動車メーカーは自動車を作って売ることが本業なので、売上原価は「製造原価」として自動車の原材料の調達にかかった費用(材料費)、工場で働く人たちの人件費(労務費)、作業を外注した費用(経費)などが含まれています。また、製造に直接的に必要な機械装置や設備の目減りした価値(減価償却費)も費用に含まれます。

雑貨屋であれば、仕入れた商品のうち売れたものの仕入れ値が売上原価になります。

財務分析指標:粗利率(売上高総利益率)

売上総利益(粗利)を使った収益性の財務分析指標として、粗利率(売上高総利益率)があります。

粗利率(売上高総利益率)は、

- 売上総利益 ÷ 売上高 × 100

で計算することができ(単位は%)、

- 数値が高いほど儲けが大きい

と言えます。

詳しくはこちらの記事をご覧ください。