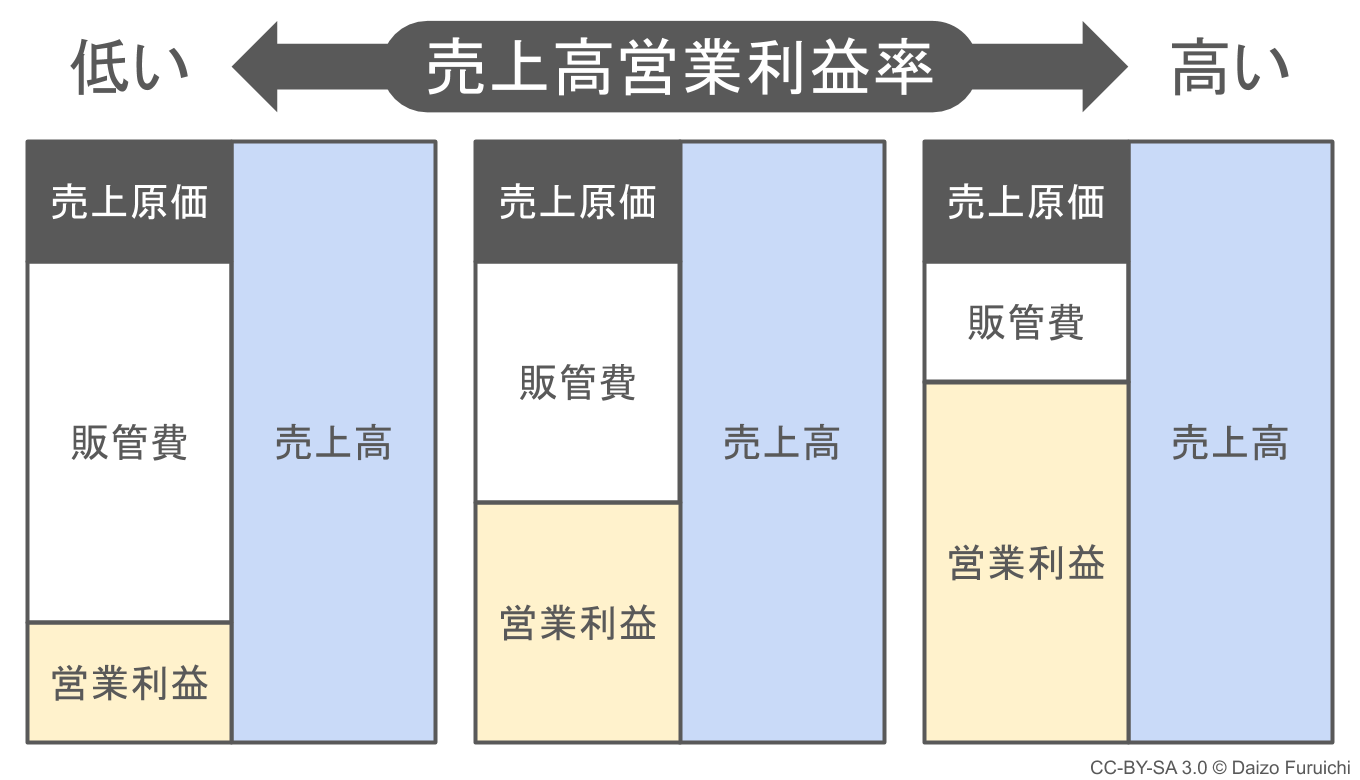

営業利益率の財務分析

営業利益率には、

- 売上原価:本業で売上を得るために直接かかった費用

- 販管費:本業で売上を得るために間接的にかかった費用

の本業での価値提供に必要な2つの費用が大きく影響しますが、

- 「売上原価」と「販管費」のどちらに課題があるのか?

を把握するために、先に粗利率(売上高総利益率)の分析を行う必要があります。

そして粗利率を見て「売上原価」の状況を把握できれば、「販売費及び一般管理費(販管費)」の状況も分析しやすくなります。

ここでは説明をシンプルにするため、売上高と売上原価には問題がなく一定であると仮定します。

売上高と売上原価が同じであれば、

- 販売費及び一般管理費(販管費)が少ないほど営業利益率は高くなる

と言えます。

販売費及び一般管理費(販管費)の代表的な科目は、

- 人件費

- 旅費交通費

- 広告宣伝費

- 水道光熱費

- 通信費

- 支払家賃

- 減価償却費

などです。

そしてほとんどの会社では「人件費」が販管費の多くを占めています。

販売費及び一般管理費(販管費)に対する人件費の割合は以下のとおりです。(先ほどの中小企業庁「中小企業実態基本調査」の数値で計算。人件費率ではありません。)

| 日本標準産業分類:大分類 | 販管費人件費率 |

|---|---|

| 建設業 | 46.31% |

| 製造業 | 43.76% |

| 情報通信業 | 45.74% |

| 運輸業・郵便業 | 43.11% |

| 卸売業 | 45.36% |

| 小売業 | 42.16% |

| 不動産業・物品賃貸業 | 31.40% |

| 学術研究、専門・技術サービス業 | 51.92% |

| 宿泊業・飲食サービス業 | 43.19% |

| 生活関連サービス業・娯楽業 | 36.77% |

| サービス業(他に分類されないもの) | 54.35% |

このようにほとんどの業種で、販売費及び一般管理費(販管費)の半分を人件費が占めています。

つまり、

- 営業利益率は人件費の影響を強く受ける

ということになります。

気になる競合他社や、業種別分類よりも詳細な情報も参考にしたい場合には、こちらの記事をご覧ください。

営業利益率の人件費以外の販管費の分析

次に人件費以外の分析対象として、

- 広告宣伝費

- 減価償却費

の影響を考えてみましょう。

広告宣伝費の影響

広告宣伝費による営業利益への影響は、

- 相互比較:競合他社の水準と比べてどうなのか

- 継続性:常に多いのか一時的に多いのか

- 経済性:広告宣伝費の費用対効果を把握できているか

といったことが分析のポイントになります。

まず広告費を多くかける業界とそうでない業界というものが存在します。

例えば日用品など、

- 機能での差別化がしにくい

- 店頭の価格競争が激しい

- 広告の影響力が大きい

といった業界では商品の売上を維持するために、

- 広告を打ち続ける

- 販促費用をかけ続ける

ことを継続的に行います。

そういった業界では、多くの企業で広告宣伝費の金額が大きくなります。

またそうでない業界でも、新しい市場に初めて参入したばかりの時や、ブランドの認知度を高めたいときなどには広告宣伝費が膨らむ場合があります。

しかしいずれにしても、

- かけた広告宣伝費を将来的に回収できる

という見込みがあっての経営判断になるはずです。

もし営業利益率の分析で広告宣伝費に疑問を感じた場合は、先ほどの「相互比較」「継続性(恒常的・一時的)」「経済性(費用対効果)」の3つの点で考えてみてください。

減価償却費の影響

販売費及び一般管理費(販管費)の減価償却費は、

- 自社ビルや店舗などの建物の費用

- 社用車や配送トラックなど車両の費用

が含まれています。

減価償却費は業態やビジネスモデルの影響も大きく受けます。

例えば同じ産業や業種でも、

- 全ての店舗を直営店として自社所有している → 減価償却費が大きい

- ほとんどの店舗をフランチャイズで展開している → 減価償却費が小さい

ということや、

- 製品の配送は自社で流通システムを構築している → 減価償却費が大きい

- 製品の配送は外部の物流業者と提携している → 減価償却費が小さい

といった違いが生まれます。

これは自社で固定資産をどれくらい所有しているかによって違います。

他にも、事務所が自社ビルなのか賃貸なのかでも、減価償却費に差が生まれます。

しかしいずれにしても、

- 固定資産の所有の意思決定が経営に良い影響を与えているかどうか

が重要な判断基準になります。

もし自社で店舗を所有することが価値の向上や差別化につながっていれば、そこで生まれる減価償却費には意味があります。逆に店舗を所有していても利点を活かしきれていなければ、減価償却費が営業利益の足かせにしかならない可能性もあります。