営業利益率の改善事例:日産自動車(2000年度)

1990年代に業績不振にあえいでいた日産自動車を、カルロス・ゴーン氏が業績をV字回復させました。

その当時、ニュースを賑わせたのが1999年の「大規模なリストラ」です。

この大規模なリストラは「日産リバイバルプラン」の1つの施策として実施されたものです。

その結果として営業利益率は1年で、

- 1.4% → 4.8%

まで跳ね上がりました。

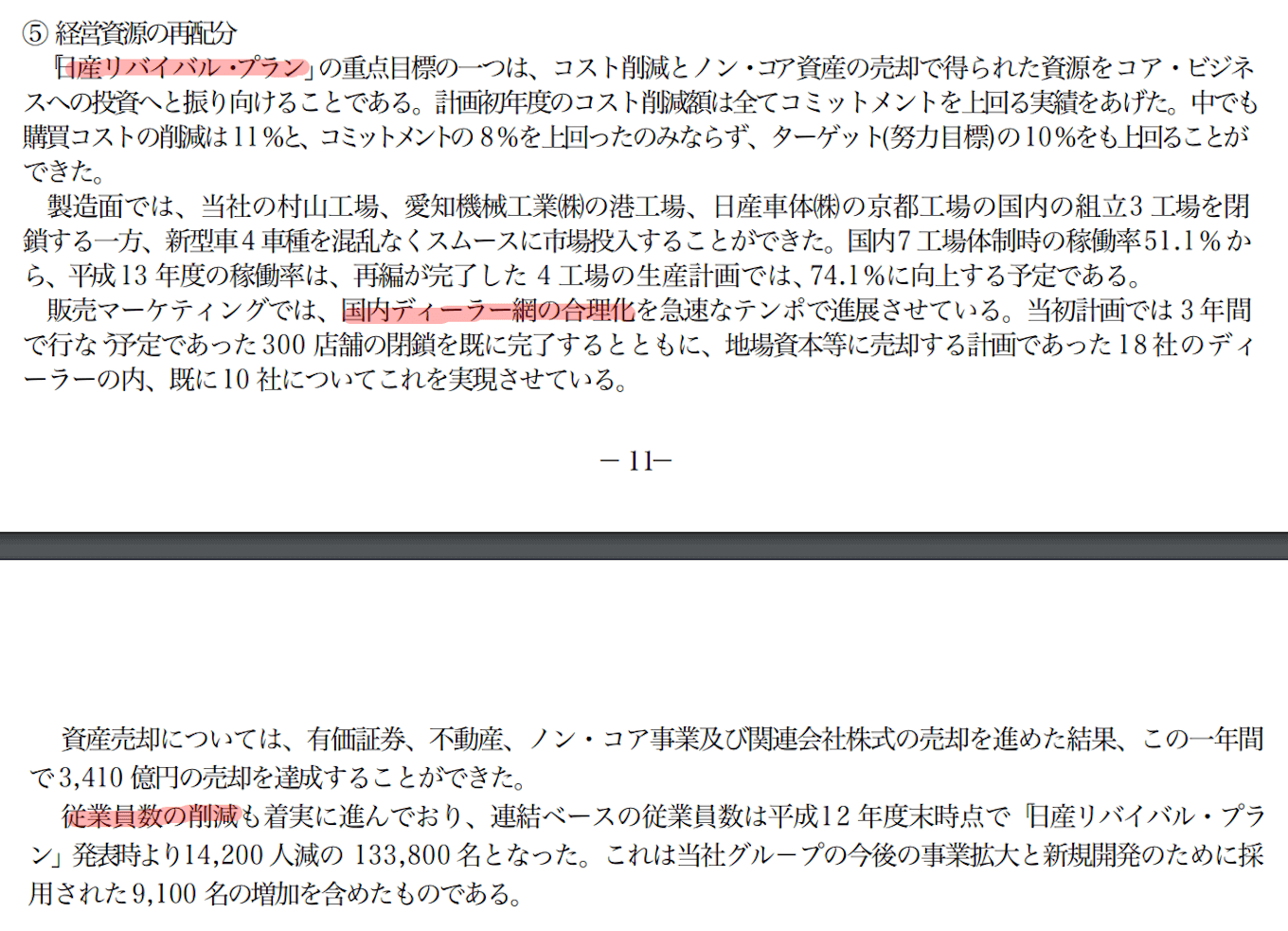

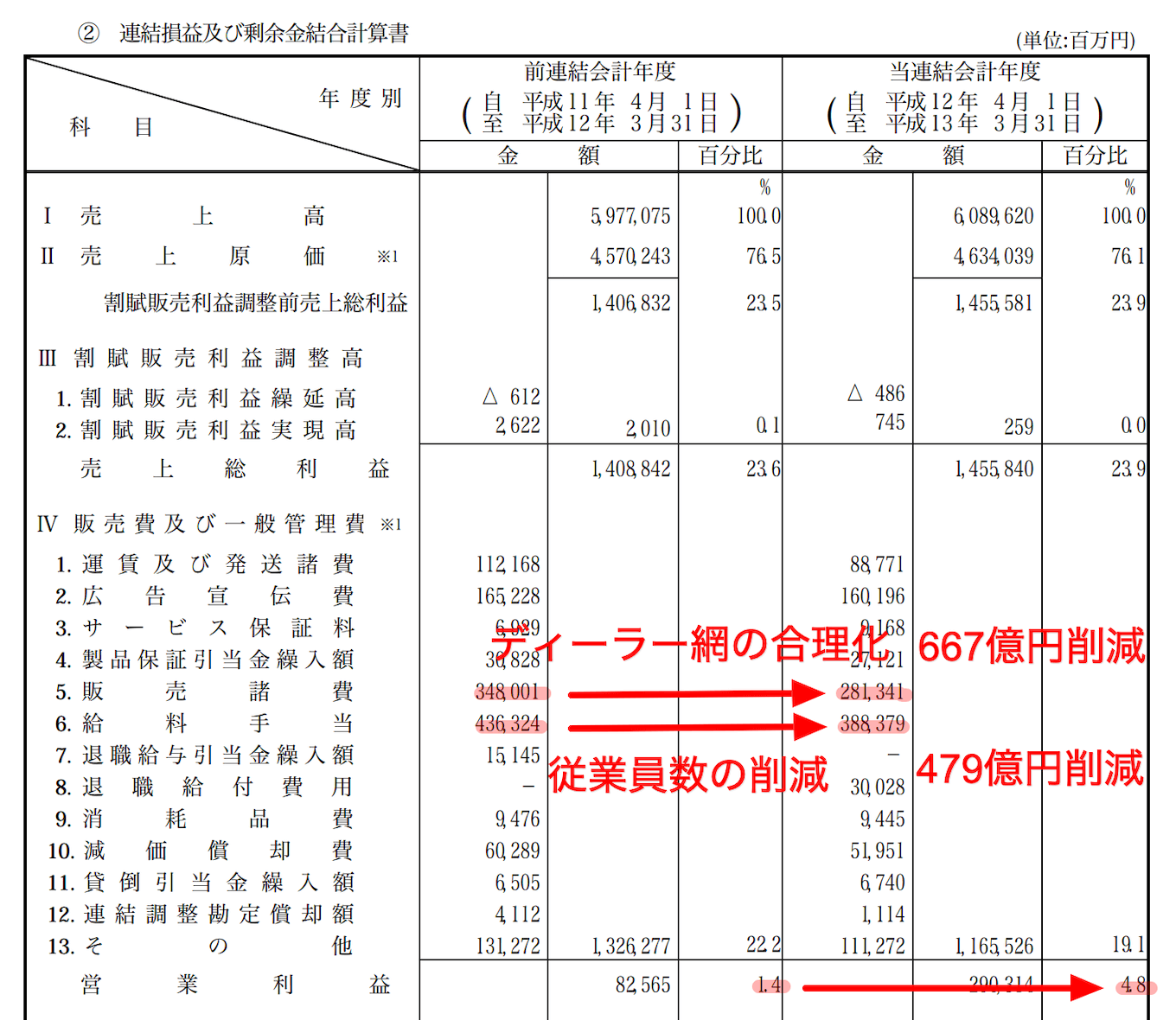

以下は、2000年の日産自動車の有価証券報告書の内容です。

日産自動車株式会社 2000年度 有価証券報告書 連結財務情報 p11-12 より

日産リバイバルプランで「販売費及び一般管理費(販管費)」に関係する項目は、

- 国内ディーラー網の合理化

- 従業員数の削減

の2つです。

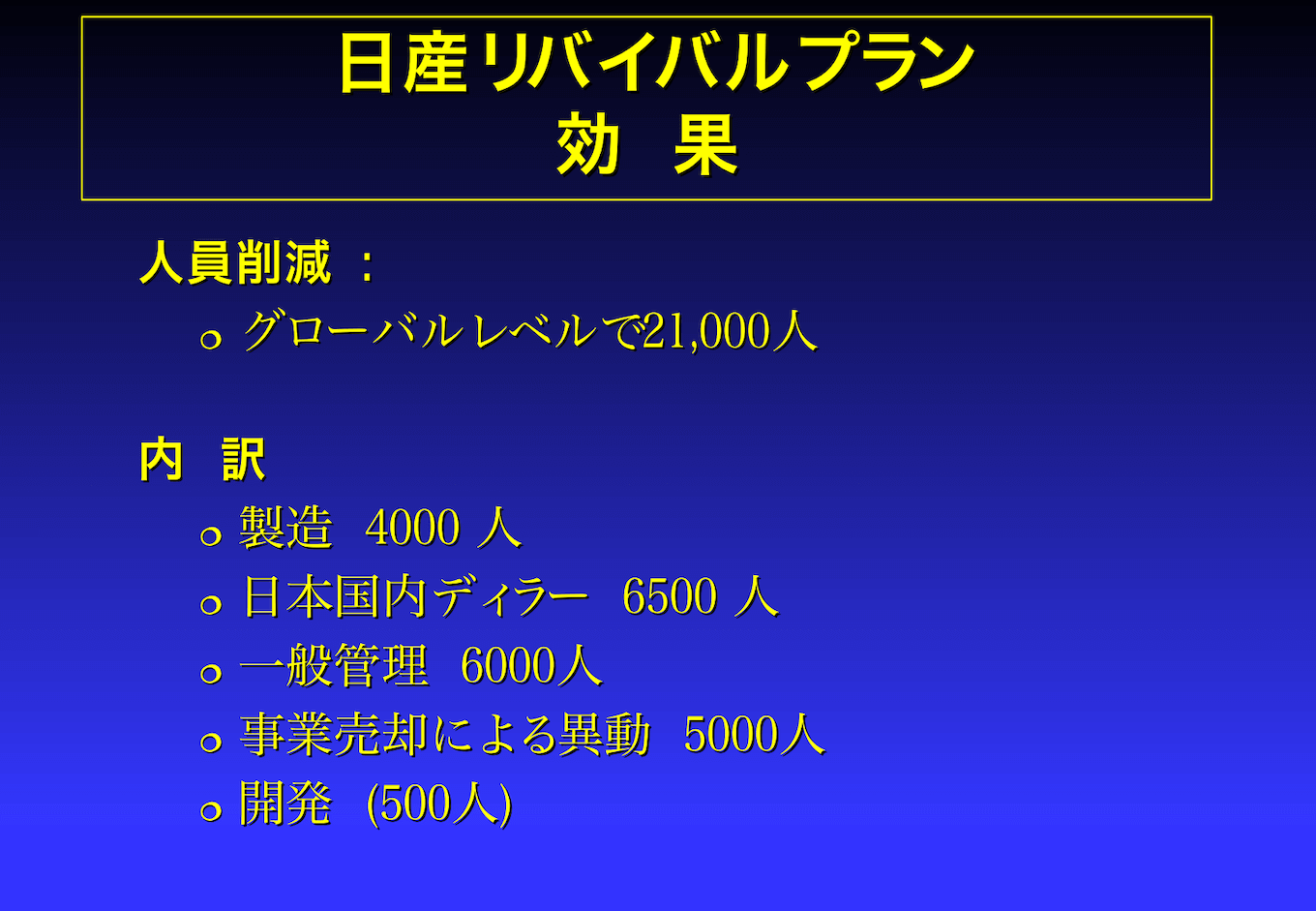

そして、この日産リバイバルプランによる大規模なリストラで、約14万人の従業員のうち約2万人をリストラしています。

その2万人の内訳は以下のとおりです。

日産自動車株式会社 1999年度 決算資料 日産リバイバル・プラン発表 p43 より

ここで注目いただきたいのが製造に関わらない人員、つまり「販売費及び一般管理費(販管費)」の人件費に含まれる人員の削減数です。

上記の21,000人のうち販管費に含まれているのが、

- 日本国内ディーラー:6,500人

- 一般管理:6,000人

の、合計 12,500人の人件費です。

自動車の製造を本業とする日産自動車は、競争力を維持するために製造に関わる人員削減は最小限にとどめ、間接的に売上を生み出す管理職や販売員をメインにリストラしました。

その影響は損益計算書の数字にも現れています。

日産自動車株式会社 2000年度 有価証券報告書 連結財務情報 p29 より

ディーラーの人件費を含む「販売諸費」の 667億円の削減、そして一般管理職のリストラを含む「給料手当」の削減で 479億円の、合計 1146億円が大規模なリストラの影響を受けた削減額と考えられます。

販売費及び一般管理費(販管費)全体の削減額が 1608億円なので、販管費で圧縮したコストの大部分が人件費の削減の影響よるものと言えるでしょう。

この結果、1999年に 1.4%だった営業利益率は、2000年に 4.8%にまで回復しました。

このように人件費の削減は、営業利益率の数値に大きな影響を与えることがわかります。