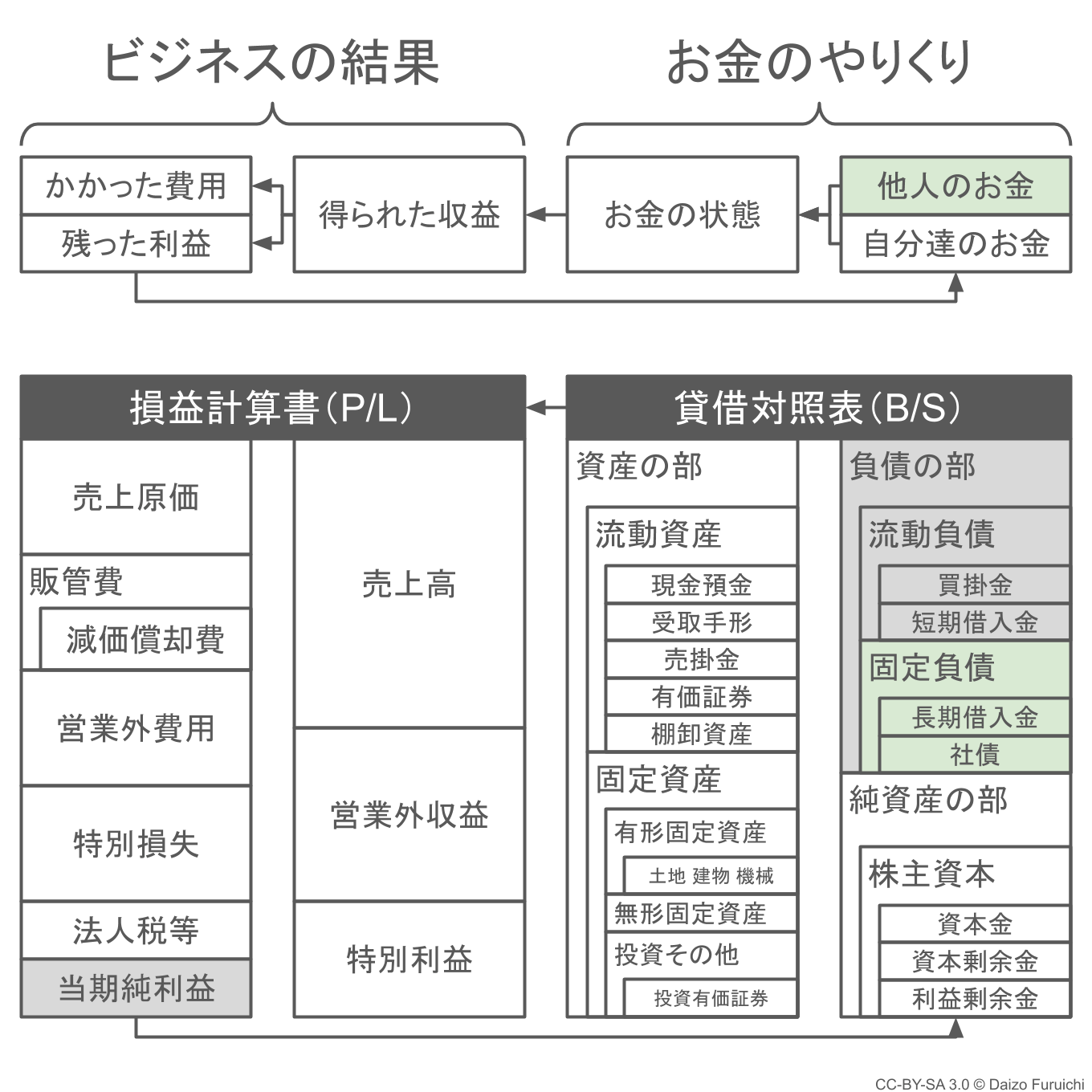

貸借対照表:負債の部の勘定科目

ここからは貸借対照表の代表的な項目を説明していきたいと思います。特に財務分析に頻繁に登場する項目を中心に説明したいと思います。

まずは貸借対照表の右上にある「負債(ふさい)の部」です。英語では「Liabilities(ライアビリティーズ)」と呼ばれます。

負債の部は、

- 他人のお金

の金額が表示されている部分であり、

- 他人からどれくらいお金を集めたか?

を知ることができます。

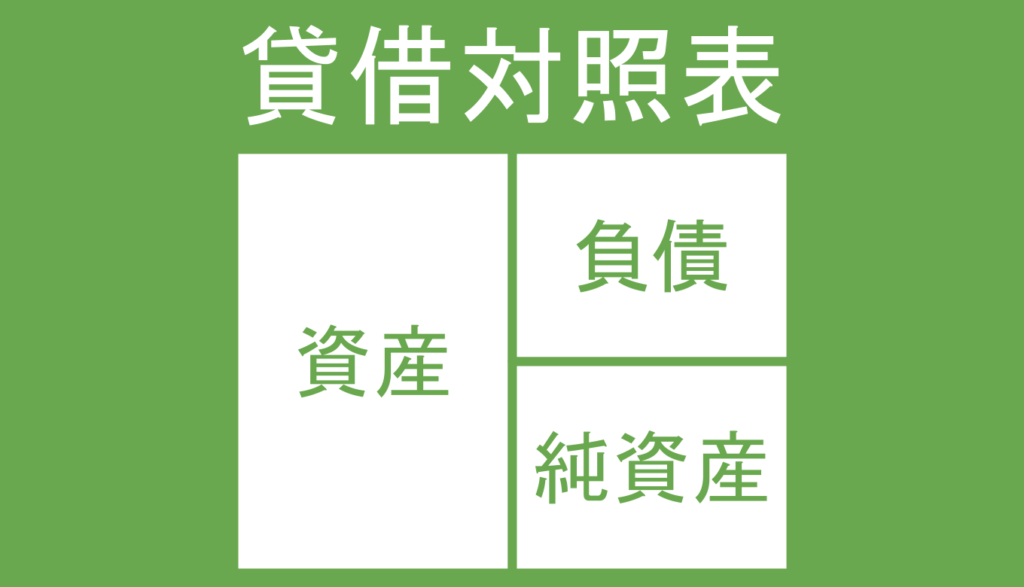

別名「他人資本(たにんしほん)」とも呼ばれる負債の部は、

- 他人から借りているお金なので返す必要がある

のが特徴で、

- 流動負債

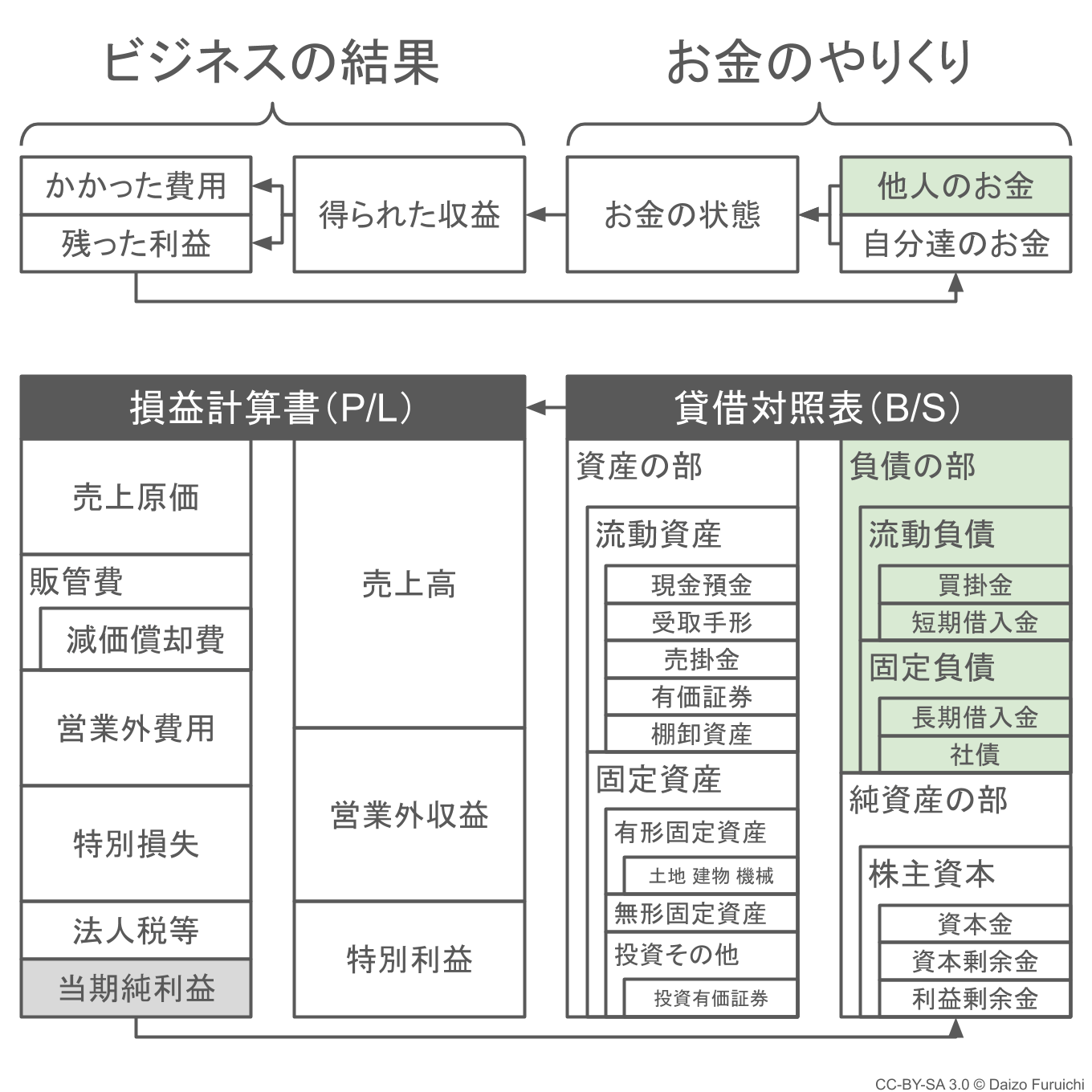

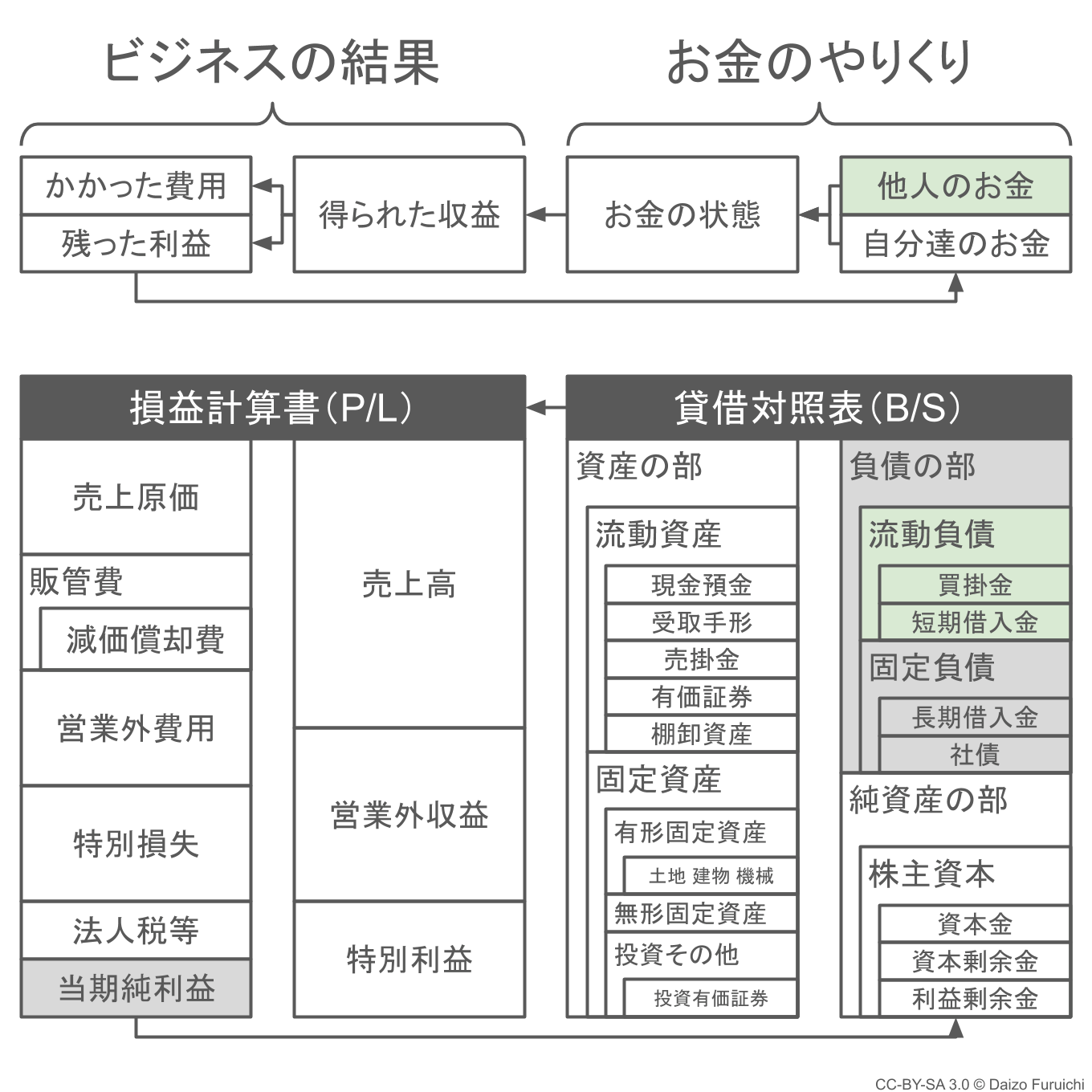

- 固定負債

に大きく分けることができます。

流動負債

流動負債は、

- 1年以内に返す必要がある他人のお金

のことで、英語では「Current Liabilities(カレント・ライアビリティーズ)」と呼ばれます。

1年以内と言っても、翌月支払ってしまうものもあれば、お金を返すのが1年先のものもあって色々です。

この流動負債で会計初心者の方に覚えてもらいたい科目は、

- 買掛金:取引したけどまだお金を払っていない部分の金額

- 短期借入金:1年以内に返済期日が来る借入の金額

- 1年以内返済長期借入金:長期借入金で1年以内に返済する予定の金額

の3つです。これらの他にも「支払手形」「未払利息」「未払法人税等」「預かり金」「その他の流動負債」といった項目も存在しています。

買掛金

買掛金(かいかけきん)は、

- 取引されているにもかかわらず支払いがまだされてない状態のもの金額

のことで、英語では「Accounts Payable(アカウンツ・ペイアブル)」と呼ばれます。

例えば、取引先から商品の仕入れてお店に納品してもらったけど、請求書の支払い期日がまだ先なのでお金を払っていないような場合が買掛金に分類されます。

このような商品は支払いが済んでいないので、

- 取引先から商品の金額分のお金を一時的に借りているのと同じ状態

ということになります。

そのため取引先からの信用がなければ、「掛けで買う(あとでお金を払う)」ことはできません。

この買掛金が大きければ、お金が出ていくタイミングが遅くなるので、お金のやりくりに余裕が生まれます。ただし比較的早い段階で支払う必要があるので、手元にそれなりの現金がなければ危険にもなります。

短期借入金

短期借入金(たんきかりいれきん)とは、

- 1年以内に返済期日が到来する借入金(借金)の元金(元本)の金額

のことで、英語では「Short-Term Loans Payable(ショートターム・ローンズ・ペイアブル)」「Short-Term Debt(ショートターム・デット)」と呼ばれます。

短期借入金は、大きな支出が売上の回収前に来てしまう場合など、一時的に現金が足りなくなることを防ぐために借入を行うことで発生します。

例えば、農業法人などでは農作物を収穫するまでには、肥料・農薬・燃料・人件費などが長期間に渡って発生します。しかし、売上を回収できるのは農作物を収穫した後になります。

このような場合に、農作物を収穫するまでの間の資金を短期借入金として借り入れ、数ヶ月後に農作物を販売して得た現金で返済を行います。

また、短期借入金は、次に説明する「1年以内返済長期借入金」として計上される場合もあります。

1年以内返済長期借入金

1年以内返済長期借入金とは、文字通り、

- 長期借入金で1年以内に返済する予定の借入金(借金)の元金(元本)の金額

のことで、英語では「Current Portion of Loans Payable(カレント・ポーション・オブ・ローンズ・ペイアブル)」や「Current Portion of Long-Term Debt(カレント・ポーション・オブ・ロングターム・デット)」と呼ばれます。

例えば、

- 銀行から借りた1000万円を10年で返済する場合

には、

- 毎年100万円の元金の返済

になります。

そのため、1年以内返済長期借入金には1年以内に返済する「100万円」が表示されます。そして残りの元金900万円は、次に説明する固定負債の「長期借入金」に表示されます。

ただし、決算書によっては「短期借入金」として計上される場合もあるので、注意が必要です。

ちなみに、元金と一緒に支払う利子である「支払利息」は、貸借対照表(B/S)の「短期借入金」でも「長期借入金」でもなく、損益計算書(P/L)の「費用」の「営業外費用」として処理されます。

なぜ費用になるかというと、利子は他人から借りていたお金ではなく「お金を貸すというサービス」に対して支払うサービス料金のようなものだからです。

固定負債

固定負債とは、

- 1年以上先に返せばいい他人のお金

のことで、英語では「Non-Current Liabilities(ノン・カレント・ライアビリティーズ)」と呼ばれます。

固定負債はいずれは返す必要があるものの、翌年度以降に返せばいいので時間的な余裕があります。

この固定負債で初心者の方に覚えてもらいたい科目は、

- 長期借入金:返済が1年以上先になる借金の金額

- 社債:「債権」を発行して不特定多数から借りたお金の金額

の2つです。これらの他にも「退職給付引当金」などといった項目も存在しています。

長期借入金

長期借入金(ちょうきかりいれきん)とは、

- 1年以上先に返済すればいい残りの借入金(借金)の元金(元本)

のことで、英語では「Loans Payable(ローンズ・ペイアブル)」や「Long-Term Debt(ロングターム・デット)」と呼ばれます。

先ほど説明した「1年以内返済長期借入金」の残りの金額、と考えればわかりやすいかもしれません。つまり、1年以内返済長期借入金(※場合によっては短期借入金)と長期借入金の金額を足し合わせれれば、借入金の残っている元金の合計金額になるということです。

例えば、

- 銀行から借りた1000万円を10年で返済する場合

には、

- 初年度に返済する100万円を除いた残り900万円の元金

が長期借入金になります。

もちろん返済が進めば、元金が減るので長期借入金もどんどん減っていきます。

- 最初の年:1年以内返済長期借入金100万円、長期借入金900万円

- 次の年:1年以内返済長期借入金100万円、長期借入金800万円

- その次の年:1年以内返済長期借入金100万円、長期借入金700万円

といったイメージです。(※1年以内返済長期借入金を短期借入金として計上する場合もあります。)

事業が順調に成長していれば、借入をすることによってより大きな規模でビジネスを回せるようになります。そのため、借入をすること自体は悪いことではありません。

しかし注意しなければならないのは、

- 貸借対照表に現れない利子(支払利息)の増加

です。

この「貸借対照表に現れない」というのは、利子は「損益計算書(P/L)」の方にしか出てこないという意味です。

費用として毎年支払う利子(支払利息)は、借入金の元金の大きさによって計算されるので、たくさんお金を借りると、毎年の利子の支払い金額も大きくなります。

利子の支払いは事業の儲けから差し引かれてしまうので、事業で利益が出ていたとしても、借金が多ければその利益が利子の支払いで消えてしまうかもしれません。

社債

社債(しゃさい)とは、会社が「債券(さいけん)」を発行して不特定多数の人や会社から借りているお金のことで、英語では「Bonds Payable(ボンズ・ペイアブル)」と呼ばれます。

会社は、他人のお金を借りる場合には一般的に「銀行から借りる」か「社債を発行する」ことになります。

銀行から借りる場合は、銀行に審査をしてもらって問題なければお金が振り込まれます。そのあとは返済の計画に沿って、利子と元金を毎月返済するようなイメージです。

一方で、社債を発行する場合は、会社が「債券」と呼ばれる有価証券を発行して、その債券を買ってくれる投資家を探します。

債券には、

- 満期日

- 利回り

などが設定されるので、債券を買ってもらうと、会社は満期日まで利子を支払います。これは銀行からお金を借りた場合と同じイメージです。

ただ銀行などからの借入と違うのは、

- 満期日に借りたお金をまとめて返す

ということです。

この満期日は社債の発行から数年先に設定される(1年以内ではない)ため、「固定負債」に記載されます。

負債の部に関連する言葉に「有利子負債(ゆうりしふさい)」という用語がありますが、

- 短期借入金

- 1年以内返済長期借入金

- 長期借入金

- 社債

といった、利子の支払いが必要な他人のお金を合計した金額のことです。

一方で同じ負債の部でも「買掛金」などは利子が発生しないため、有利子負債に含めません。

負債の部に関連する財務分析指標

負債の部に関連する財務分析指標には、

- 流動比率と当座比率の計算式と求め方:目安となる業種別平均値【2024年発表値】

- 固定比率と固定長期適合率とは?計算式と目安:業種別平均値【2024年発表値】

- 自己資本比率と財務レバレッジ:計算式と目安となる業種別平均値【2024年発表値】

- 負債比率と有利子負債比率:計算式と目安となる業種別平均値【2024年発表値】

- 総資本回転率とは?計算での求め方と目安:業種別平均値【2024年発表値】

などがあります。