粗利率(売上高総利益率)の期間比較:会社の過去と現在

期間比較による粗利率(売上高総利益率)の分析は、

- 1年で比較:前年度 対 今年度 など

- 半期で比較:前年度前半期 対 今年度後半期 など

- 四半期で比較:前年度第一四半期 対 今年度第一四半期 など

というように時間軸を変えて数値を比較します。

ここでは例として、

- 自社の財務諸表を前年度と今年度で比較した場合

で説明します。

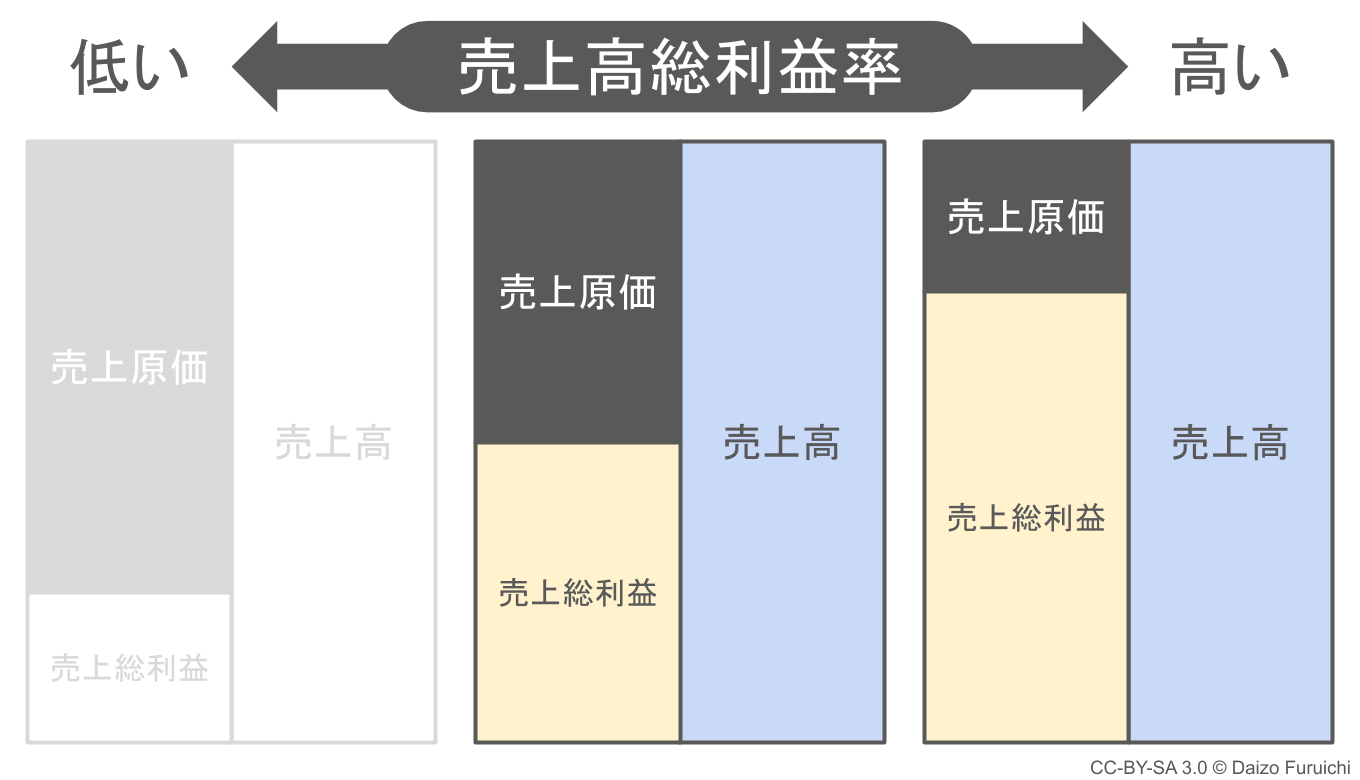

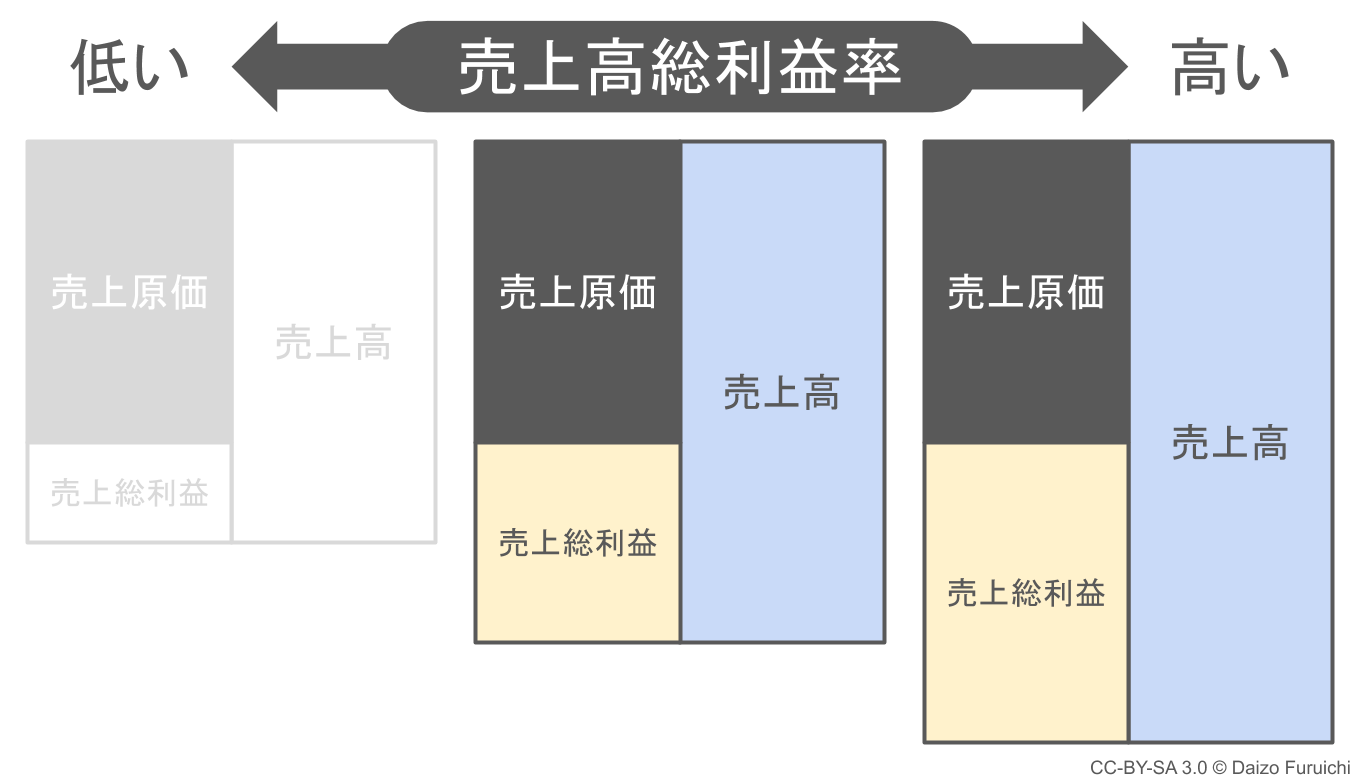

売上高が横ばいなのに粗利率が改善(or 悪化)した場合

売上高が前年度とほとんど変わらないのに、売上高総利益率(粗利率)が高くなっていた場合は、

- 原材料のコストが下がった

- 生産効率が高まった

- 粗利率の高い製品の販売を中心に行った

などの原因が考えられます。

逆に、売上高総利益率(粗利率)が低くなっていた場合は、

- 原材料のコストが上がった

- 作り慣れていない製品を生産し始めた

- 利益率の低い製品が増えてきた

などが考えられます。

このような売上原価の変化による売上高総利益率(粗利率)の変化は、

- 外部要因と内部要因に切り分ける

ことがポイントです。

原材料のコストが変化するケースとしては、

- 仕入れ先を変えた

- 内製するものと外注するものに変化があった

- 税制や関税などが大きく変わった

- 輸入原材料が為替の影響を受けた

- 原材料の安価な生産手法が確立された

- 原材料に安価な代替品が見つかった

などがあります。これらのケースは外部要因が大きく影響します。

生産効率が変化するケースとしては、

- 経験曲線効果が生まれることで生産効率が高まった

- 新しい生産方法を導入して現場で試行錯誤している

- 生産設備の老朽化によって不良品が増えた

- 新しい生産設備を導入して工程が短縮された

- 新しい生産設備の導入で減価償却費が増えた

- 製品設計の変更で生産プロセスが変わった

などがあります。これらのケースは内部要因による影響が大きいかもしれません。

製品やサービスの利益率が影響するケースとしては、

- 売上原価の安い(or高い)製品がたくさん売れるようになった

- 売上原価の安い(or高い)製品のラインナップが増えた

などがあります。これらのケースは内部と外部の両方の要因の影響が考えられます。

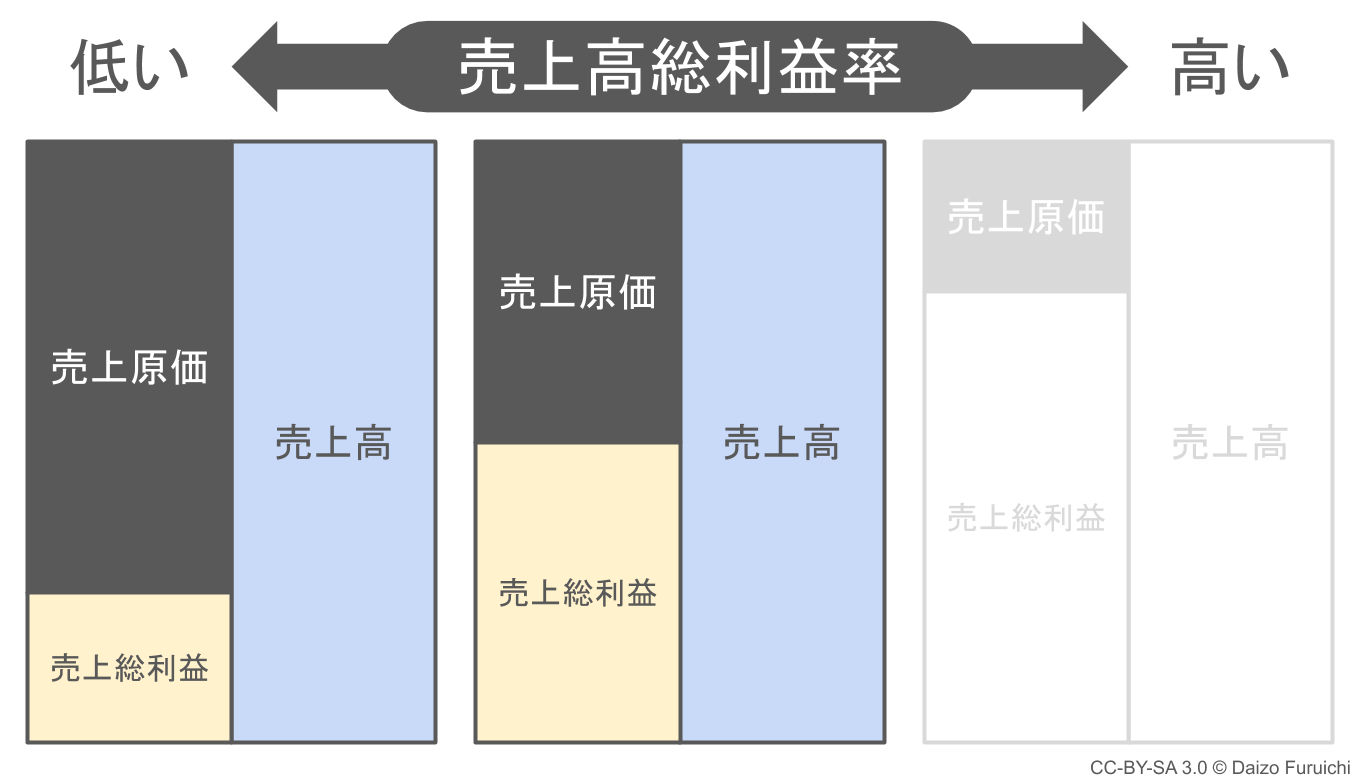

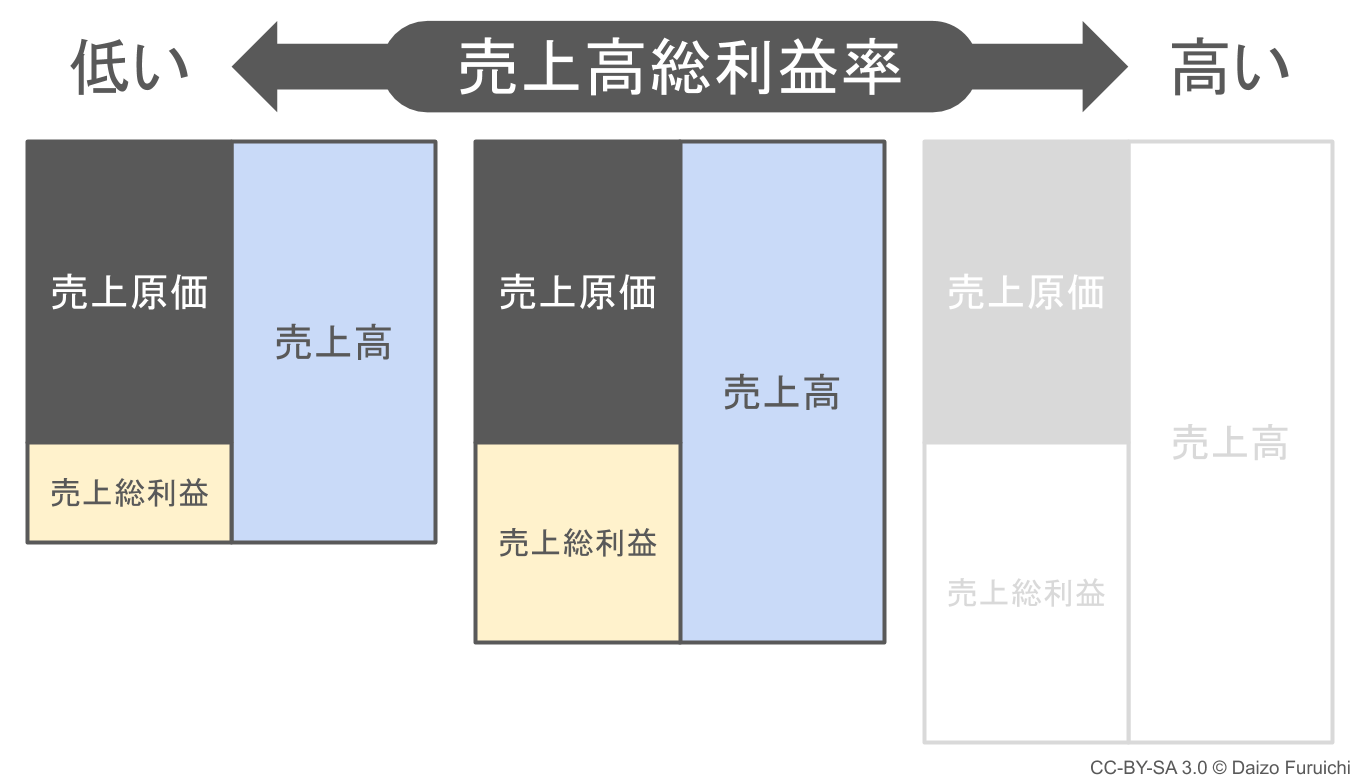

売上原価が変わらないのに粗利率が改善(or 悪化)した場合

売上原価が前年度とほとんど変わらないのに、売上高総利益率(粗利率)が高くなっていた場合は、

- 値引やリベートをしなくても売れるようになった

- 不良品や廃棄が少なくなった

- ブランド力や機能の違いによって価格を上げることができた

などの原因が考えられます。

逆に、売上高総利益率(粗利率)が低くなっていた場合は、

- 値引やリベートをしないと売れなくなった

- 不良品や廃棄が増えている

- 価格以外の競争力が無く価格競争に巻き込まれた

ことなどが考えられます。

ちなみに「値引(ねびき)」「割引(わりびき)」「割戻(わりもどし、リベート、ボリュームディスカウント)」といった似た言葉には、

- 値引:質に対して値段を安くする 例)外箱に一部汚れがあるので安くする

- 割引:支払いの早さで安くする 例)納品時に現金払いだと安くする

- 割戻:量に対して値段を安くする 例)たくさん買ってくれるので安くする

といった違いがあります。

この中でも「値引(ねびき:質に対してのディスカウント)」と「割戻(わりもどし:量に対してのディスカウント)」の2つについては、

- 売上高から差し引く

といった会計処理を行います。

そのため「値引」や「リベート(割戻)」をしなければ売れないという状況になると、売上原価が変わらないまま売上高だけが減ってしまうのです。その結果、粗利率(売上高総利益率)は低下してしまいます。

同様に、不良品や廃棄する製品が増えれば、原材料の使う量が同じでも実際に売れるものが減ってしまうので、売上高が少なくなります。そして粗利率(売上高総利益率)が低下します。

また価格競争も粗利率(売上高総利益率)を低下させる要因です。海外から安価な製品が輸入されたり、競合他社が値下げ攻勢をかけてきた場合には、ブランド力や機能などの価格以外の差別化要因がなければ価格を維持することが難しくなります。

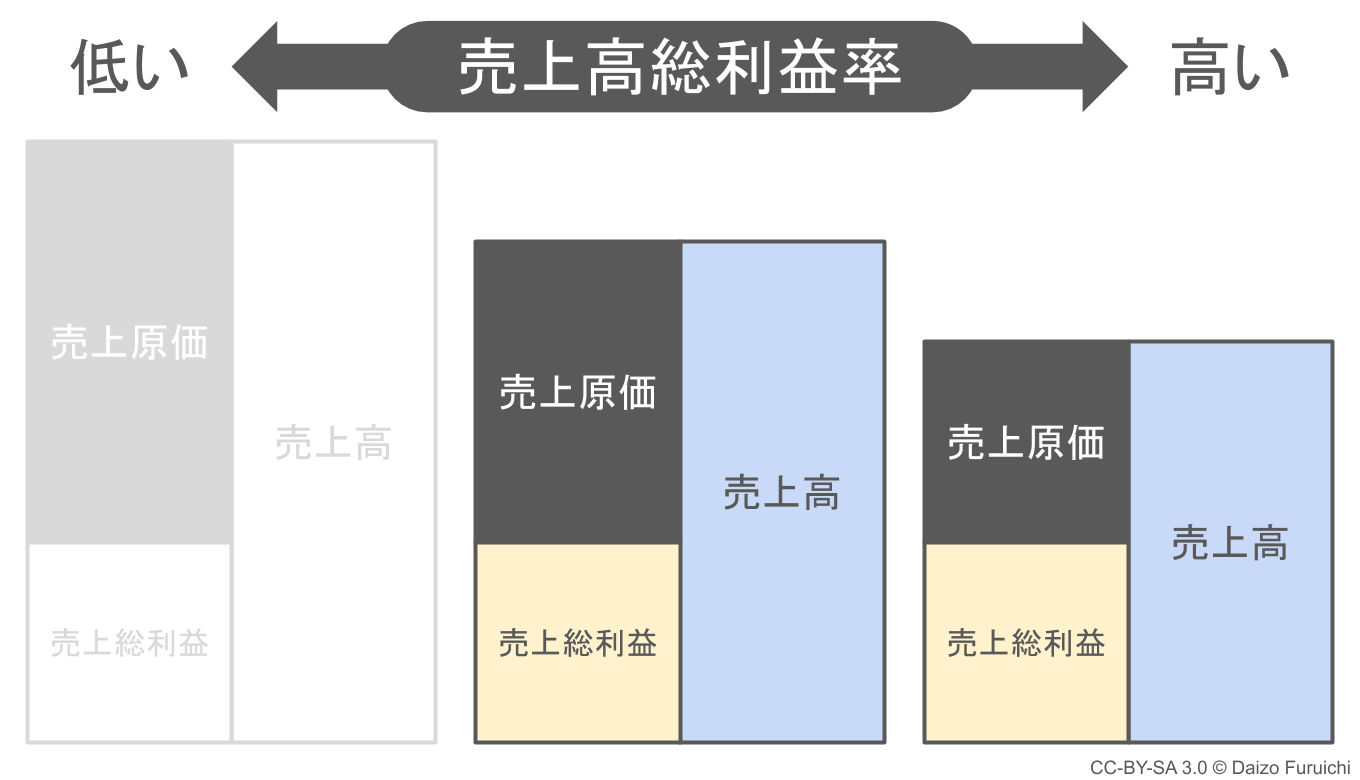

粗利が変わらないのに粗利率が改善(or 悪化)した場合

売上総利益(粗利)が前年度とほとんど変わらないのに、売上高総利益率(粗利率)が高くなっていた場合は、

- 粗利率の低い製品やサービスの販売をやめた

- 市場縮小に対してコスト競争力で対応した

- 値引やリベートが必要な製品の取り扱いをやめた

などの原因が考えられます。

逆に、売上高総利益率(粗利率)が低くなっていた場合は、

- 粗利率の低い製品やサービスの取り扱いが増えている

- 売上が拡大しているが生産体制が追いついていない

- 値引やリベートを駆使して売上を拡大させている

ことなどが考えられます。

粗利率の低い製品やサービスの存在は、デメリットだけでなくメリットもあります。

例えば粗利率(売上高総利益率)の低い、いわゆる「薄利多売(はくりたばい)」な製品やサービスは、数多く売らなければ利益を確保することができません。そのため、販売量が落ち込んでしまうと経営が苦しくなります。

しかし、粗利率の低い製品をうまく利用することで、経営にプラスの効果をもたらすこともできます。

例えば回転寿司などの飲食店では、マグロなどの粗利率の低い(つまり、価格に占める原価の割合が高い)お得な商品も提供することで、来客を促す効果があります。また一般的な小売店でも、定期的に赤字覚悟の目玉商品を用意することで、来客数の増加による売上高の向上を図ります。そのため、粗利率が低くても一概に「悪い」とは言えないのです。

企業の成長期や市場の縮小局面では、コスト競争力の影響で売上が変化しているにもかかわらず、粗利のボリュームがあまり変化しないことも起こります。

例えば縮小市場に対してコスト競争力で対応できた場合は、粗利のボリュームがあまり変わらず売上高だけが縮小することがあります。逆に成長局面では、売上と市場シェアの拡大傾向を維持するために、売上原価を気にせずに製品やサービスを提供することがあります。このような場合には、売上高も売上原価も膨らんでしまい粗利率はほとんど成長しないかもしれません。

値引やリベートが必要な製品やサービスを積極的に取り扱うかどうかによっても、粗利率を維持したままの売上の拡大や縮小が起こります。

例えば値引やリベートが必要な製品の販売をやめてしまえば、売上とその原価がなくなる代わりに粗利率は改善するので、粗利のボリュームが維持できるかもしれません。逆に値引やリベートが必要な製品の取扱量を追加すれば、全体的な売上は伸びるかもしれませんが、粗利率が下がるので粗利のボリュームはあまり変化しないかもしれません。