総資本回転率の分析パターン

総資本回転率を分析した結果は、

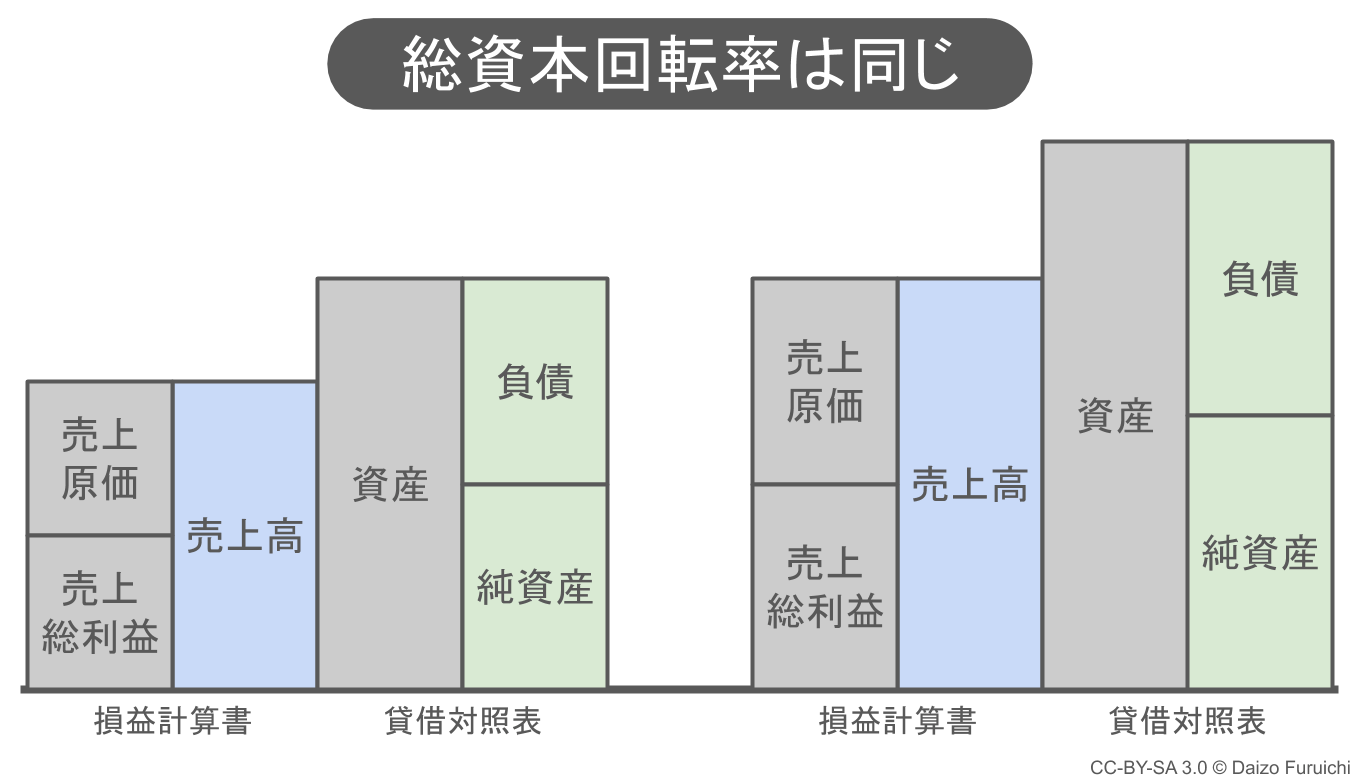

- 売上高と総資本の大きさが違うだけで総資本回転率が同じパターン

- 売上高の差で総資本回転率に差が出るパターン

- 総資本の差で総資本回転率に差が出るパターン

という3つのパターンに分けることができます。

またそれぞれのパターンは、

- 期間比較分析:今年度と前年度のように同じ長さの期間で比較する

- 相互比較分析:自社と競合他社のように複数社間で比較する

- 標準比較分析:自社と業界平均のように標準となる数値と比較する

などの分析方法から導かれます。

なお、ここでは「期間比較」と「相互比較」を中心に解説を行います。「標準比較」については、先ほどご紹介した業種別平均値と比較してみてください。

総資本回転率の期間比較

期間比較による総資本回転率の分析は、

- 1年で比較:前年度 対 今年度 など

で比較するのが基本です。

なお、総資本の数値は期首と期末から「期中平均」を計算するものとします。

ここでは例として、

- 自社の財務諸表を前年度と今年度で比較した場合

で説明します。

売上高と総資本の両方が増えて(or 減って)総資本回転率が変わらない場合

売上高と総資本が同じように増えて、総資本回転率がほぼ同じだった場合は、

- 既存事業を効率化しつつ新規事業に挑戦し総資本回転率を維持できている

- 事業が効率化しているが売上拡大で増えた現金を持て余している

などの可能性があります。

事業が順調に拡大し、設備などがそのままでどんどん売上が増えれば、売上だけが増えて総資本回転率は高まります。しかしそこで得られた利益は総資本に組み込まれるため、総資産も増えてしまいます。

その増えた総資産を、前者のように新しい事業に投入できれば、新規事業の総資本回転率の低さを補いながら総資本回転率を維持することができます。しかし、後者のように増えた総資本を現金のまま持て余していても、売り上げは増えないので、改善した総資本回転率は相殺されてしまいます。

このように同じように総資本回転率を維持しながら規模が拡大した場合では、資産の部の科目の変化を見てみなければ良い状況なのか悪い状況なのか判断できません。

ただし、いずれにしても生産規模の拡大によってより多くの原材料を調達すれば、スケールメリットが働いて原材料のコストを下げることができる可能性もあります。そうなれば「売上高総利益率(粗利率)」も改善するはずです。

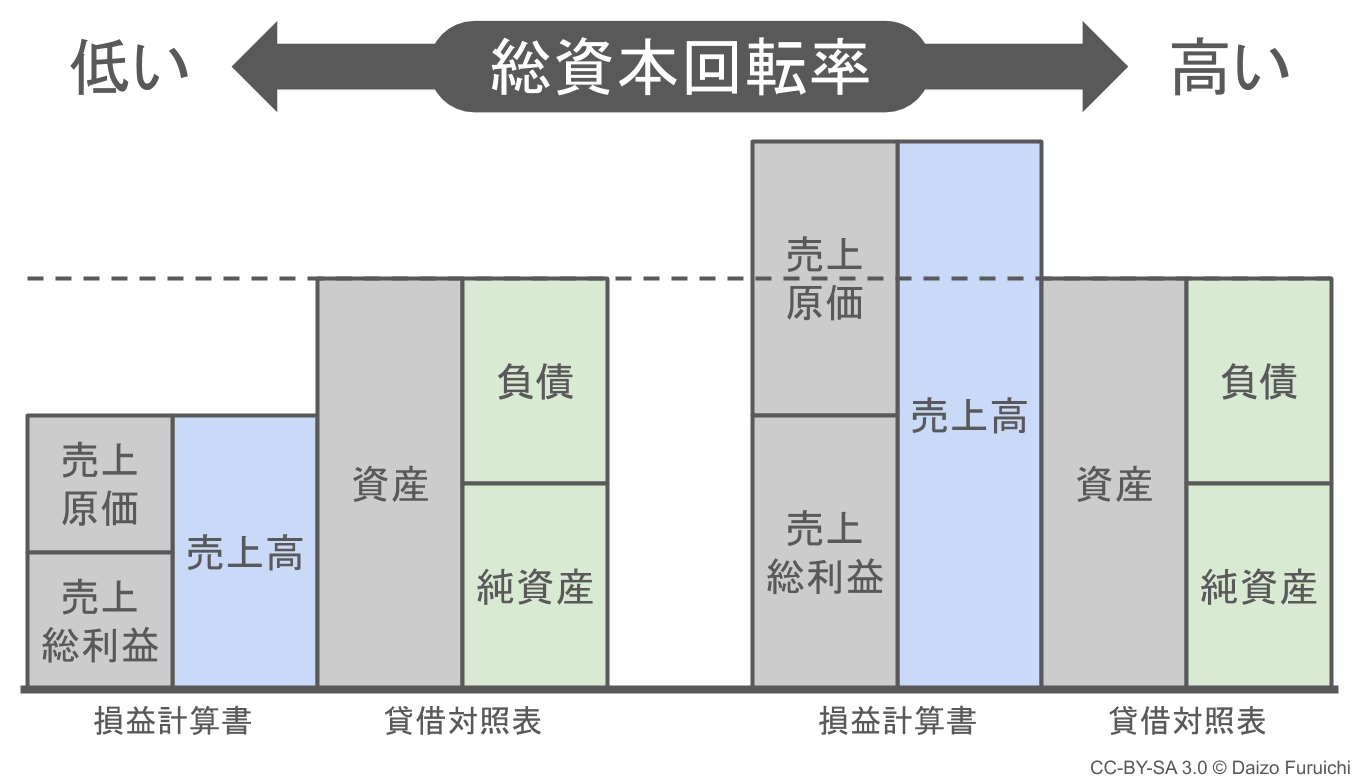

一方で、売上高と総資本が同じように減って、総資本回転率が変わらない場合は、

- 市場の縮小に対して設備を売却したがお金にならなかった

ことなどが考えられます。

市場が急速に縮小すると活用できない設備や店舗が増え、総資本が変わらないまま売上高だけが下がってしまうと、総資本回転率は低くなります。

そういった場合には、活用できない設備や店舗を売却して現金に変えるという方法があります。しかし売却する固定資産の価値が帳簿の価額ほどなければ、「売却損」が発生して総資本(=資産)も小さくなります。

その結果、売上高も下がりながら総資本も下がり総資本回転率が維持されることになります。

売上高が変化したことで総資本回転率が高くなる(or 低くなる)場合

総資本がほとんど変化しないのに、売上高が変化することで総資本回転率が変わった場合は、

- 企業が資本や資産を有効活用できるようになった(または、できなくなった)

ことが考えられます。

例えば、投資を行って新たな事業をスタートさせたばかりの状態であれば、設備や店舗が十分に活用されておらず、総資本回転率が低い状態かもしれません。

これは事業への経験曲線効果が生まれていない状態とも言えます。

しかし新しい事業が軌道に乗ってくると、設備が変わらなくても売上高が徐々に伸びます。その結果、総資本回転率の数値が改善します。

逆に設備や店舗の稼働率が下がってきたり、持て余していたりすれば、それらの資産が売上に繋がりません。その結果、資産のボリュームがほとんど変わらないまま売上が低下して、総資本回転率が悪化していくことがあります。

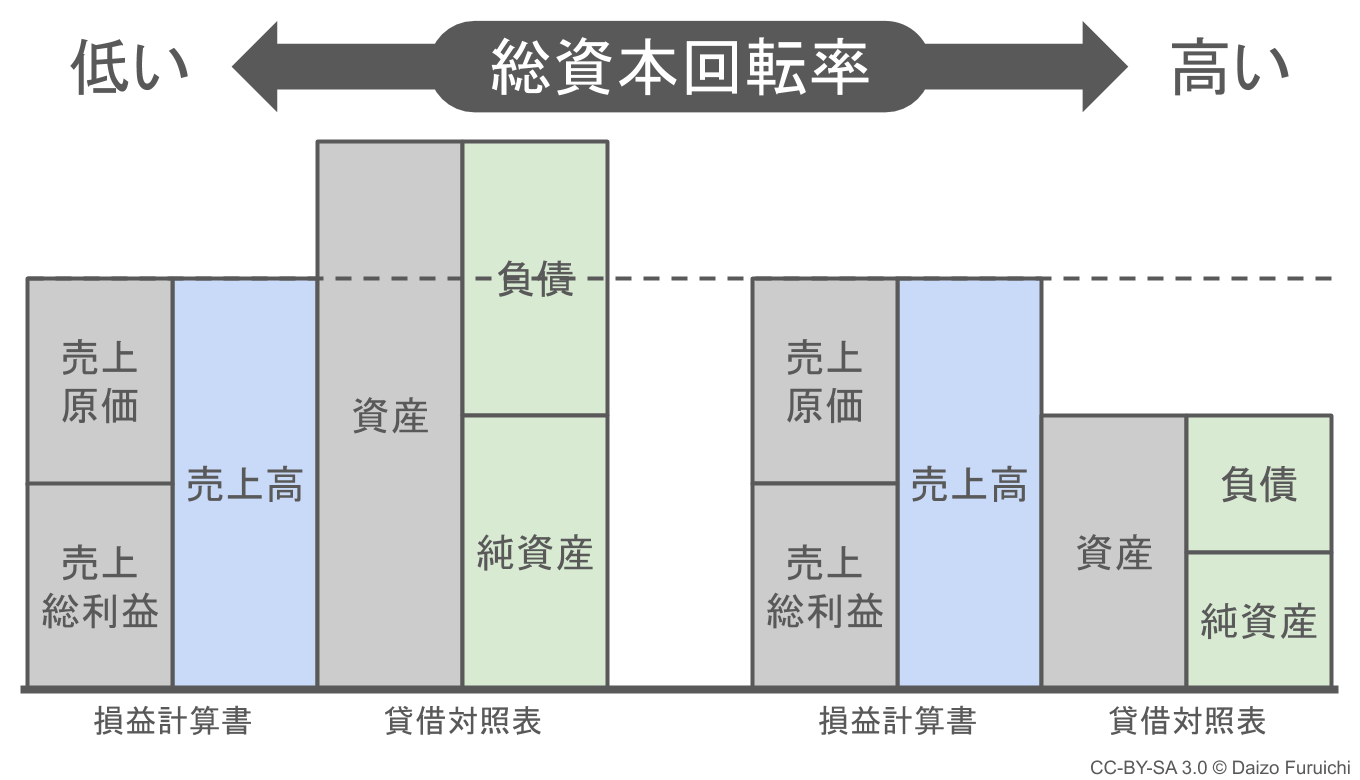

総資本が変化したことで総資本回転率が高くなる(or 低くなる)場合

売上高がほとんど変わっていないのに総資本回転率が変化した場合は、

- 在庫(棚卸資産)の量が減った(または、増えた)

- 固定資産や有価証券の売却で利益が出た(または、損失が出た)

などのことが考えられます。

毎年同じ量を生産し同じ金額を売ったとしても、眠っている在庫(棚卸資産)の量が多ければ総資本(=資産)は大きくなります。逆に在庫が必要なときに必要な量だけ作って売れば、在庫の量が少なくなって総資本(=資産)は小さくなります。

その結果、売上高が変化しなくても総資本が変わることで総資本回転率が変化します。

また金融資産や固定資産を処分した際に利益や損失が出れば、売上に関係なく総資本(=資産)は増減します。

例えば、減価償却している途中の不要な設備を廃棄した場合には、その固定資産がなくなった分だけ総資本(=資産)は小さくなります。その結果、総資本回転率は改善します。