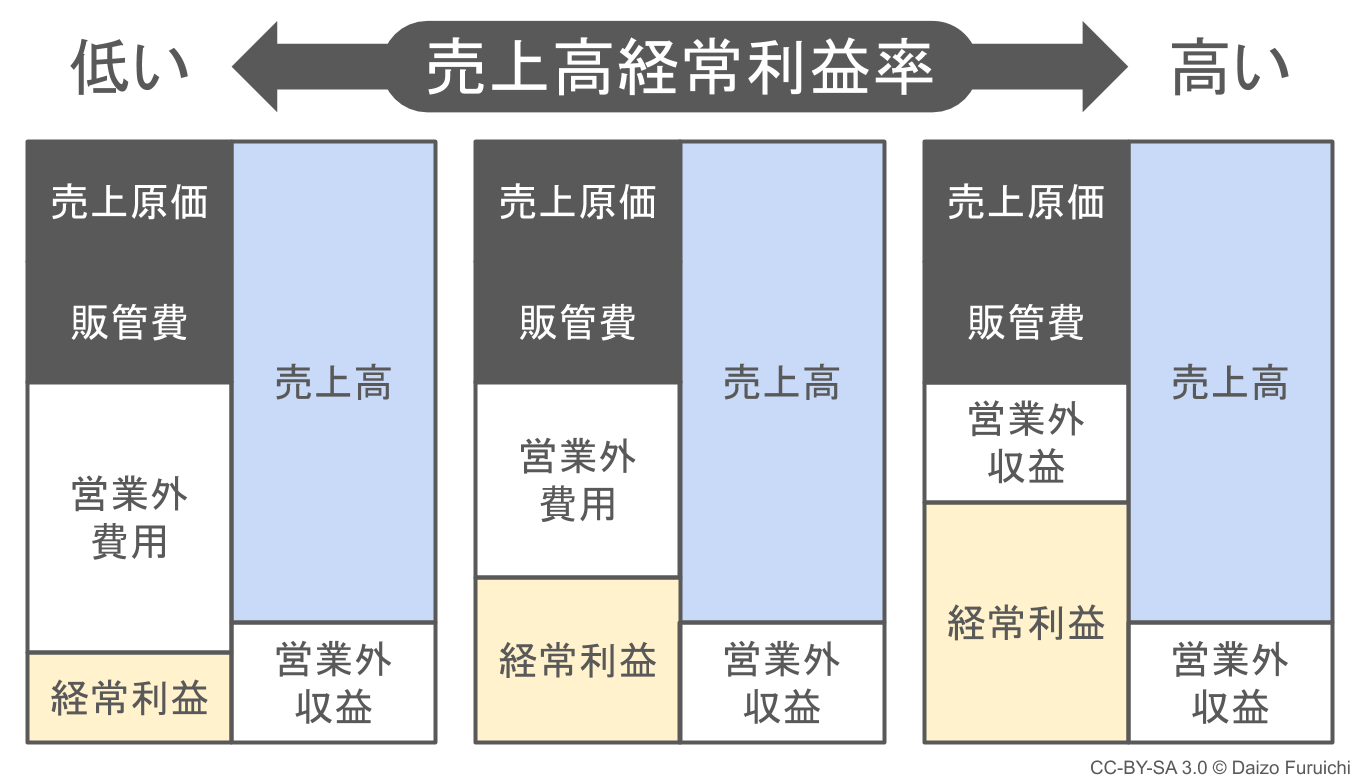

経常利益率の財務分析

経常利益率は、

- 営業外収益:本業以外の収益

- 営業外費用:本業以外の費用

といった「財務活動」の影響を強く受ける財務分析指標です。

そのため、

- 「粗利率」や「営業利益率」などの本業の収益性に問題がなかった

- 借入金や社債などの有利子負債の利息が利益を圧迫している可能性がある

といった場合に分析を行います。

ここでは仮に、

- 粗利率に変化がなく売上原価に問題がない

- 営業利益率に変化がなく販管費に問題がない

という前提で「営業外」の影響だけを考えると、

- 営業外の損失が大きくなるほど経常利益率は低くなる

ということが言えます。

営業外費用が増えてしまう代表的な要因の1つとして、

- 銀行などからお金を借りすぎている

ということが挙げられます。

外部からたくさんお金を借りることができれば、より大きなビジネスに投資をすることができるので売上高が増る可能性が高まります。

しかし、銀行からの借入金や社債の発行などで有利子負債(利息を返さなければならない負債)が増えると、支払わなければならない利息も増えます。

事業が成長して順調に営業利益が増えていれば、利息の支払いも問題になりません。しかし、事業の成長が鈍化すると、一転して支払利息が経営に重くのしかかってきます。

このように、

- 借りたお金に見合った利益が産まれてないのではないか?

といったことを考えるのに経常利益率は役立ちます。

もし経常利益率だけが異常に低い場合は、

- 活用できていない資産を売却して有利子負債の元金を減らす

といった対応が考えられます。

有利子負債などの貸借対照表の「負債の部」については、こちらの記事もご覧ください。

気になる競合他社や、業種別分類よりも詳細な情報も参考にしたい場合には、こちらの記事をご覧ください。