負債比率や有利子負債比率の分析

負債比率や有利子負債比率の「安全性」を考えるには、

- 事業の成長ステージに合った負債比率なのかどうか?

といった点が重要になります。

このことをイメージしやすいフレームワークとして「PPM分析」というものがあります。

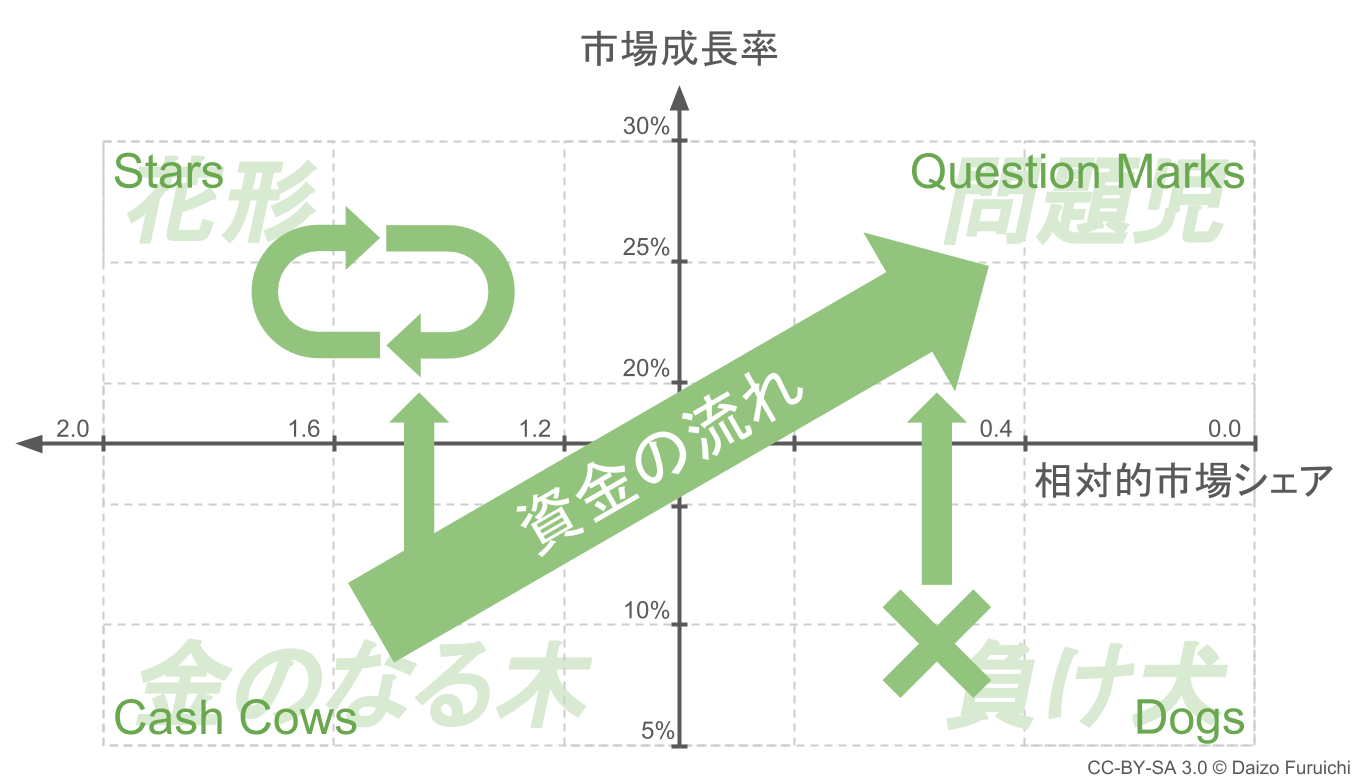

PPM分析では事業を、

- 花形:利益を生み出すが事業を維持するために資金が必要

- 金のなる木:あまり資金を消費せず大きな利益を生み出す

- 負け犬:利益を生み出していないし市場も成長していない

- 問題児:利益を生み出していないが成長している市場にいる

の4つのタイプに分類して、

- 調達した資金をどう配分するか?

を考えることが目的です。

例えば、

- 問題児:利益を生み出していないが成長している市場にいる

という事業しかない企業は、

- 銀行などから借入をする

- 投資家に資金を入れてもらう

などで、先に資金を投入しなければ「花形」事業に成長する可能性が低くなってしまいます。

こういった場合に、運良く投資家が見つかれば負債比率が低いままですが、借入で資金調達をしたなら負債比率は高くなります。そのため、負債比率が平均より高くなっても不思議ではありません。

一方で、

- 金のなる木:あまり資金を消費せず大きな利益を生み出す

にある事業は、

- 投資資金を回収し終わってあとは儲けるだけ

といったステージにあるはずです。

そうであれば、事業を成長させるために借り入れた資金の返済は終わっている可能性が高く、負債比率も以前の状態よりはずっと下がっているはずです。(ただし、別の新規事業の借入のために、負債比率がほとんど変わらないこともあります。)

このように、その企業がどのようなステージで、どのような財務的な課題に直面しているかによって、負債比率や有利子負債比率は大きく違います。

そのため「負債比率が〇〇%なら安全」といった目安に頼らず、

- この会社の負債比率が業種別平均値より高い(or 低い)のはなぜだろう?

と疑問を持つことが重要です。