自己資本比率と財務レバレッジの分析

自己資本比率や財務レバレッジは、「高ければ良い」とか「低ければ良い」などということはありません。

先ほど説明したように、

- 借金すれば大きなビジネスができるけど支払利息の負担も増える

- 借金しなければ利息の負担は無いがビジネスのサイズが限定される

というトレードオフ(両立しにくい事柄)が生まれます。

そのため、自己資本比率や財務レバレッジの分析では、

- 順調に儲けが蓄えられているかどうか判断する

- 事業の拡大機会を逃していないか判断する

- 他社からお金を借りることのリスクが適正か判断する

ことなどを考え、会社の規模や事業の成長速度に合わせて、バランスの良い比率を見つけることが重要になります。

順調に儲けが蓄えられているかどうか判断する

まずは「自己資本」について考えてみましょう。

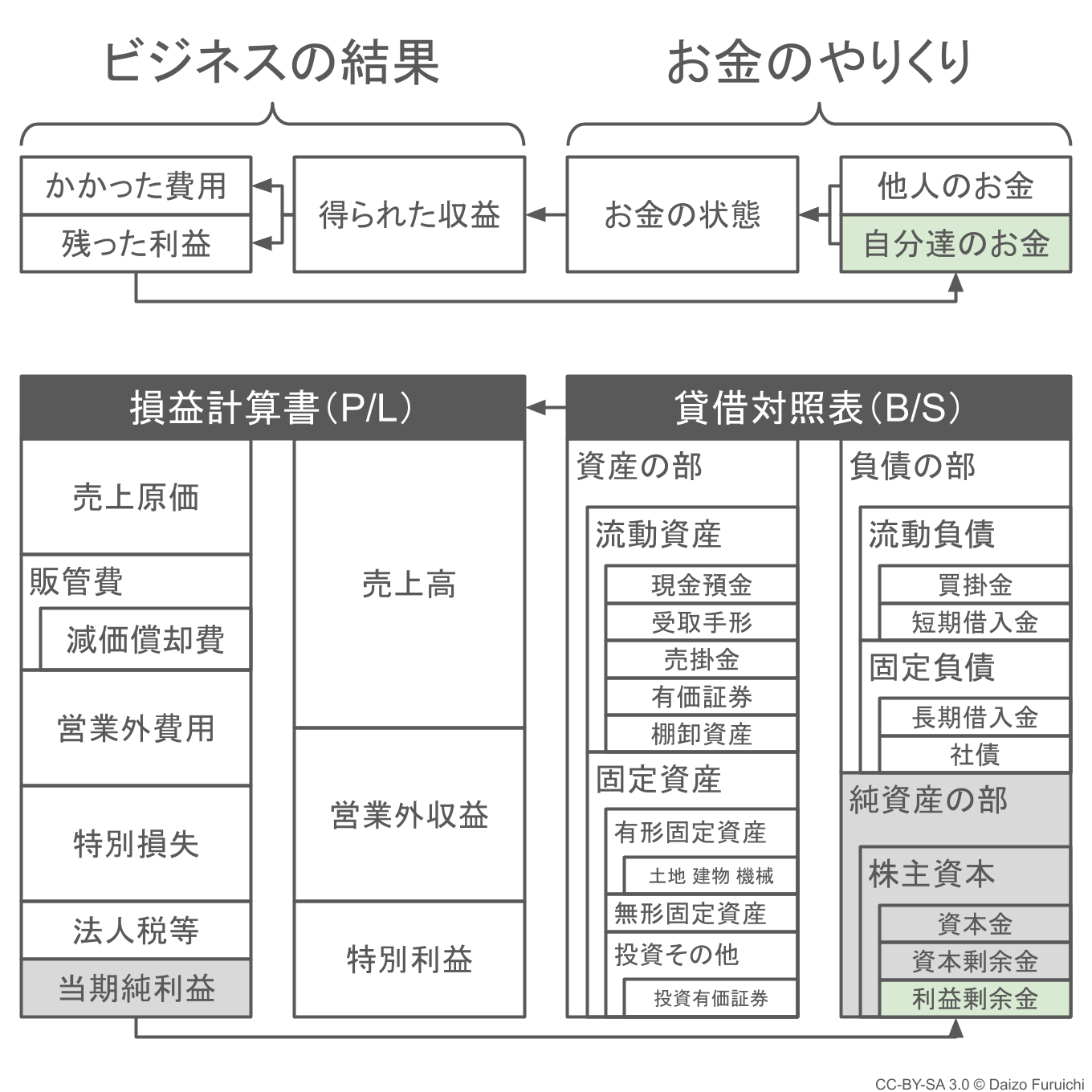

自己資本は、

- 株主資本:資本金などの株主が提供した資金と累積した過去の儲け

- 評価・換算差額等:資産や負債などの評価損益を調整するための項目

から構成されます。

さらに「株主資本」は、

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

といった科目から構成されています。

その中でも注目すべきなのは、

- その会社が自分たちで儲けたお金の累積

である「利益剰余金」です。

利益剰余金は、会社の最終的な儲けが毎年加算される場所です。

毎年黒字が出ている会社は、毎年利益剰余金も増えて、自己資本そのものも大きくなっていきます。

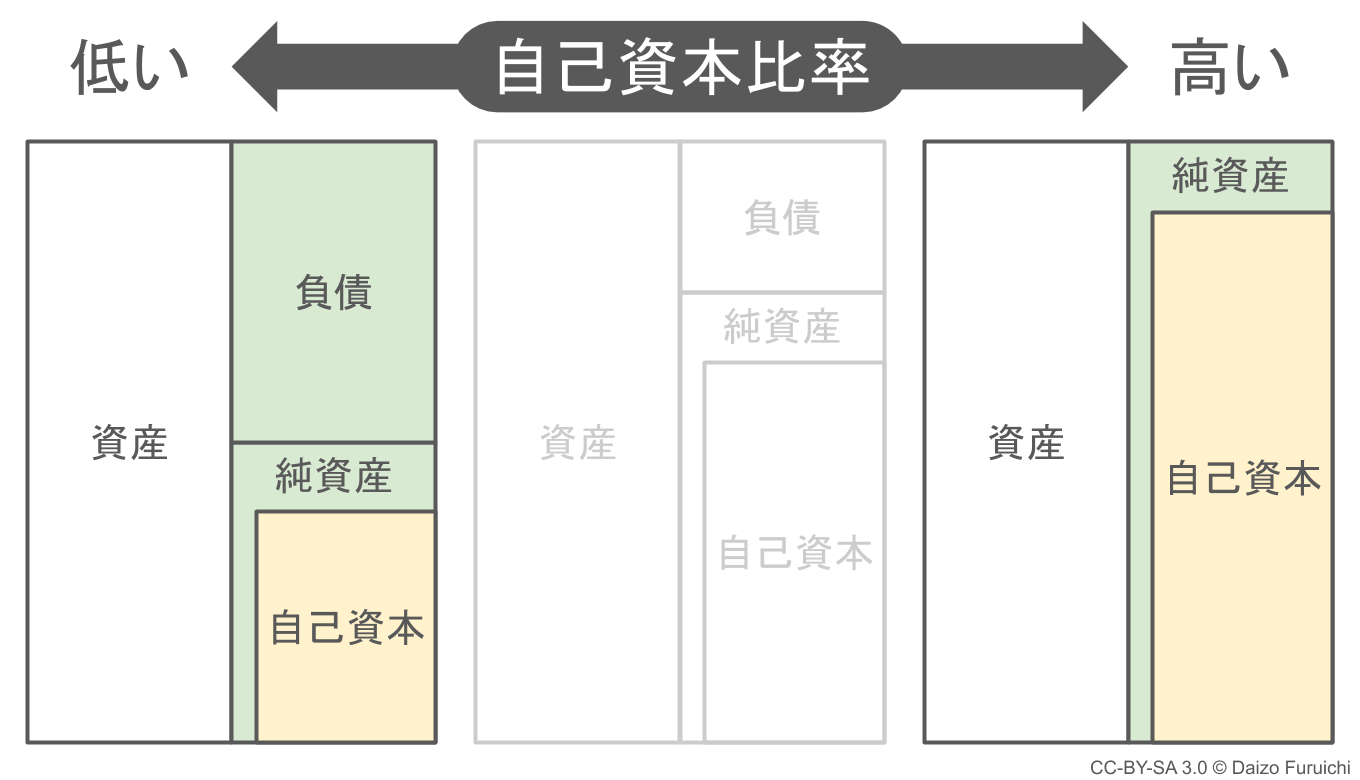

もしあなたの会社と同じ規模の同業他社を比べて、あなたの会社の自己資本比率が高ければ、毎年堅実に利益を積み重ねてきた可能性が高くなります。

一方で、同業他社と同じように借入をすれば、より大きな事業展開ができている可能性もあります。

それが次に説明する「財務レバレッジ効果」と呼ばれるものです。

事業の拡大機会を逃していないか判断する

多くの企業は、事業の拡大に伴い銀行などからの借入を行います。

自分たちの稼いだお金(自己資本)だけでは投資資金が足りない場合でも、借入金など(他人資本)を活用することによって、大きな投資も可能になります。これが「財務レバレッジ効果」です。

「レバレッジ」とは「梃子(てこ)」のことで、

- 梃子を使えば小さな力で大きなものを動かせる

と同様に、

- 他人のお金を使えば少ない自己資金で大きなビジネスができる

というのが「財務レバレッジ効果」の意味です。

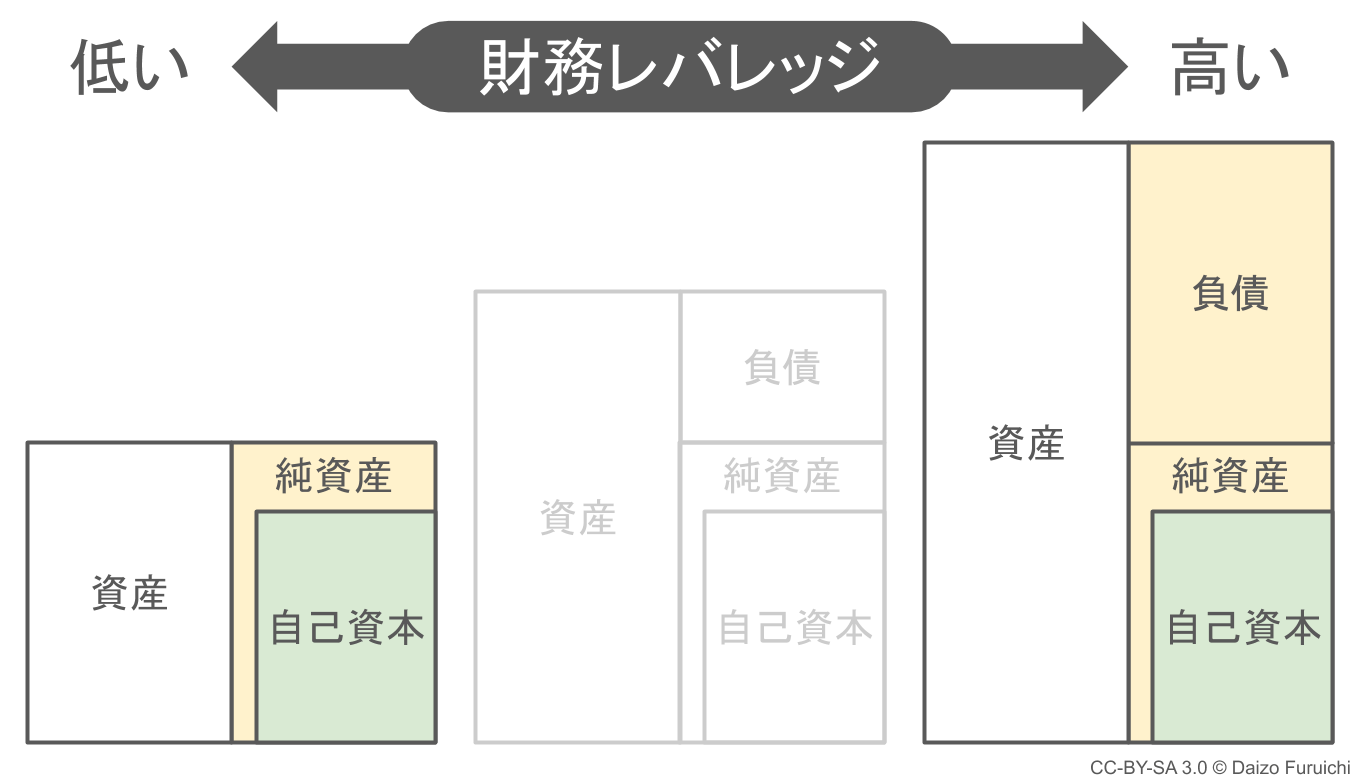

下図は、無借金経営をしている企業と、同じ規模の自己資本を持ちながら借入をしている企業を比較したイメージになります。

仮に同じ金額の自己資本を持っていたとしても、同等のお金を借り入れることができれば、倍の規模でビジネスができるようになります。

例えば、上図のように「資産」が倍になるということは、工場や店舗の数を倍にできるということです。

そして、工場や店舗の数が倍になれば規模の経済や経験曲線効果が働き、コスト削減で粗利率が改善するかもしれません。そうなれば、増えた利益の中から借入の利息を十分支払うことができます。

もし、

- 無借金経営こそが正しい

- 借金するのはよくないこと

などの考えに囚われすぎていたら、事業を成長させるチャンスを逃すこともあります。

そうならないためにも、無理のない程度に借入金などの他人資本を調達して、事業の成長機会に対応することは重要です。

ただし借金をしてうまく事業が成長するためには、

- 市場そのものが成長している

- 市場シェアが拡大している

などといった条件も必要になります。

例えば、縮小している市場に対して大きな借金をして投資を行うと、十分な売上高が得られずに借金を返すことができなくなるかもしれません。

そのような借入金の返済リスクが、もう一つの「財務レバレッジ効果」になります。

他社からお金を借りることのリスクが適正か判断する

銀行などから借入を行い、財務レバレッジを高めると、

- 儲からなかった場合の損失

も大きくなります。

例えば、新たな工場を建設した場合は、その生産費用を回収するのに十分な売上を、最低限確保する必要があります。この、費用を回収するのに最低限必要な販売数量のことを「損益分岐点(そんえきぶんきてん)」と言います。

販売数量が損益分岐点を上回っていれば黒字になりますが、下回ってしまうと赤字になってしまいます。

もし工場建設のために借入をせず、自己資本だけで投資を行った場合には、赤字になったとしてもマイナスは赤字分だけです。

しかし工場建設のために借入を行った場合には、事業の赤字だけでなく、さらに借金の支払利息分もマイナスになります。

つまり「財務レバレッジ効果」が効いていると、

- 儲かるときにはたくさん利益が残る

- 儲からないときには大きな損失が出る

ということが起きます。

そのため、

- 事業拡大のチャンス

- 支払利息の負担

のバランスを考えながら、事業の成長に合わせた資金調達を行うことが重要です。